Rozdział 5. Funkcjonowanie rynku finansowego - zaawansowany

EFEKTY KSZTAŁCENIA

Po zakończeniu studiowania tego rozdziału, powinieneś umieć wykonać następujące zadania:

- Wskazać podstawowe rodzaje obligacji skarbowych oferowanych na polskim rynku.

- Wskazać zasady funkcjonowania wtórnego rynku obligacji w Polsce.

- Wskazać formy zbiorowego inwestowania.

- Wskazać różnice między poszczególnymi typami funduszy inwestycyjnych.

- Wskazać zasady funkcjonowania rynku giełdowego oraz alternatywnego systemu obrotu w Polsce.

- Rozróżniać rodzaje zleceń giełdowych.

- Rozumieć różnice między systemem notowań ciągłych i systemem jednolitego kursu.

- Wskazać podstawowe funkcje i zasady konstrukcji indeksów giełdowych.

- Wskazać najważniejsze indeksy giełdowe polskiego rynku.

- Wskazać podstawowe innowacje technologiczne występujące na rynku finansowym.

- Scharakteryzować narzędzia sztucznej inteligencji.

- Scharakteryzować handel algorytmiczny.

- Podać cechy charakterystyczne technologii łańcucha bloków.

Wykład wideo

Podręcznik multimedialny

5.1. Rynek obligacji

5.1.1. Jak funkcjonuje rynek pierwotny obligacji skarbowych?

Rynek pierwotny obligacji skarbowych w Polsce jest podzielony ze względu na potencjalnych nabywców na:

- rynek obligacji detalicznych (oszczędnościowych) – przeznaczonych głównie dla inwestorów indywidualnych, osób fizycznych, stowarzyszeń i innych organizacji społecznych i zawodowych oraz fundacji wpisanych do rejestru sądowego.

- rynek obligacji hurtowych – przeznaczony dla wybranych dużych banków.

Obligacje oszczędnościowe z założenia mają funkcjonować jedynie na rynku pierwotnym. Mogą być co prawda sprzedawane w indywidualnych umowach kupna sprzedaży lub być przedmiotem darowizny lub spadku, ale nie są notowane na giełdzie. Ich cechą charakterystyczną jest wartość nominalna równa 100 zł (lub 100 euro).

Standardowo oferowane są następujące typy obligacji:

- 2 letnie (DOS) o stałym oprocentowaniu, z roczną kapitalizacją odsetek

- 3-letnie (TOZ) o zmiennym oprocentowaniu zależnym od stopy WIBOR 6M i płatnościach odsetek co pół roku

- 4-letnie (COI) indeksowane wskaźnikiem inflacji (+marża)

- 10-letnie (EDO) emerytalne indeksowane

Oprócz tego pojawiają się co pewien czas emisje specjalne (np. 13-miesięczne, 3-miesięczne) lub obligacje skierowane do beneficjentów programu „Rodzina 500+”: 6-letnie i 12-letnie indeksowane wskaźnikiem inflacji powiększonej o marżę.

Obligacje detaliczne oferowane są w cyklach miesięcznych, a sprzedawane:

- w oddziałach PKO BP oraz Punktach Obsługi Klientów Domu Maklerskiego PKO BP,

- za pośrednictwem internetu,

- za pośrednictwem telefonu.

Rynek obligacji hurtowych skierowany jest do wyspecjalizowanych podmiotów, które wybierane są przez Ministerstwo Finansów spośród banków, które wykazują największą aktywność na rynku bonów skarbowych i obligacji hurtowych. Podmioty te pełnią funkcję Dealerów Skarbowych Papierów Wartościowych (DSPW). Obligacje te sprzedawane są w drodze przetargów organizowanych przez Narodowy Bank Polski.

Ich cechą charakterystyczną jest wysoka wartość nominalna oferowanych instrumentów, wynosząca 1 000 zł. Bezpośredni dostęp do przetargów w NBP jest zarezerwowany wyłącznie dla DSPW oraz dla Banku Gospodarstwa Krajowego.

5.1.2.Czy w obligacje można inwestować również za pośrednictwem giełdy?

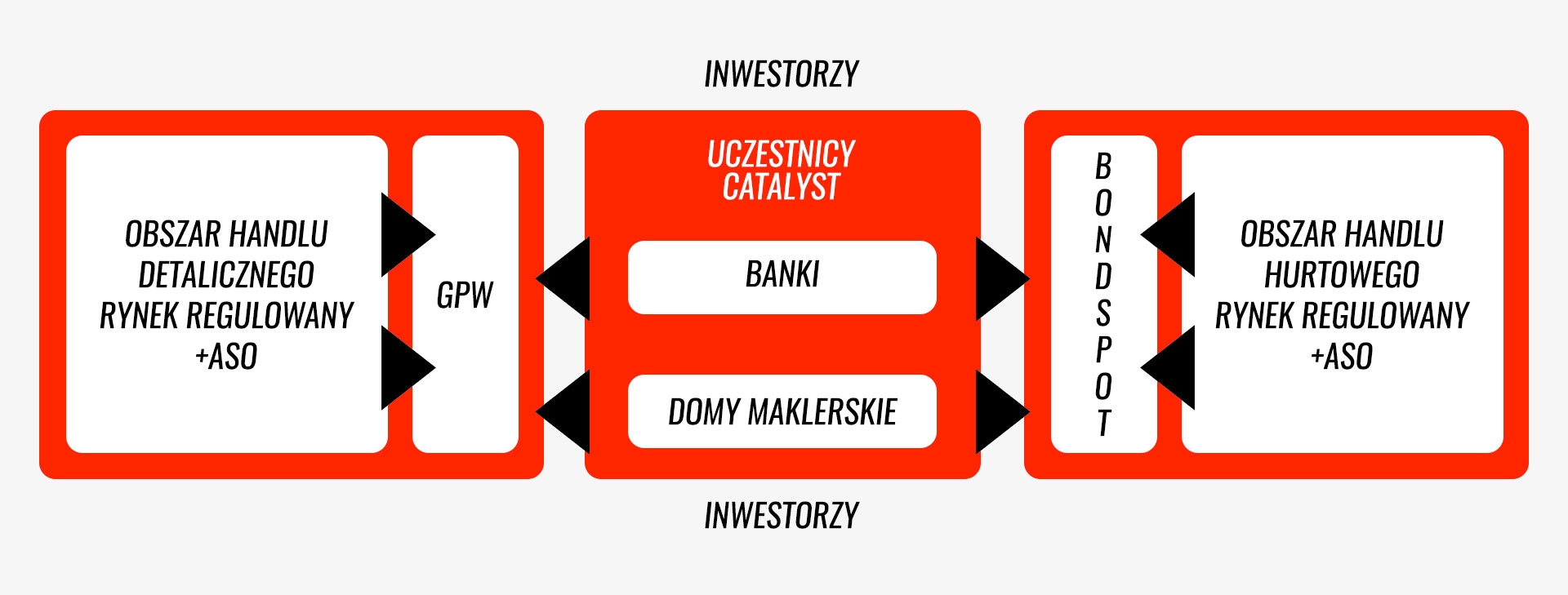

Od 2009 roku działa w Polsce rynek dedykowany obrotowi wtórnemu obligacji. Prowadzony jest na platformach transakcyjnych zarówno Giełdy Papierów Wartościowych w Warszawie i spółki BondSpot. Na pierwszy rzut oka struktura rynku jest nieco skomplikowana, gdyż tworzą go aż cztery platformy obrotu. Dwie z nich prowadzone są przez GPW jako rynek regulowany i ASO, a dedykowane są inwestorom detalicznym, gdzie jednostką transakcyjną jest jedna obligacja. Dwie kolejne, prowadzone przez BondSpot, również są prowadzone jako rynek regulowany i ASO, ale dedykowane są raczej większym inwestorom instytucjonalnym, gdzie jednostką transakcyjną są całe pakiety obligacji o wartości nominalnej co najmniej 100 000 zł.

Rysunek 5.1 Architektura rynku Catalyst

Źródło: www.gpwcatalyst.pl

Rynek Catalyst tworzy dla inwestorów miejsce, w którym:

- zwiększa się płynność obrotu,

- poprzez upublicznianie informacji o transakcjach możliwa jest wycena rynkowa papierów dłużnych,

- umożliwia się standaryzację warunków emisji, a tym samym porównywanie rentowności obligacji,

- możliwe jest monitorowanie informacji o emitentach oraz ryzyku inwestycyjnym,

- funkcjonują jednolite regulacje dla wszystkich uczestników rynku,

- istnieje jednolity system ewidencji, rozliczania oraz gwarantowania środków inwestorów przez KDPW,

- dostęp dla inwestorów do obligacji niedostępnych dla nich na rynku pierwotnym (np. obligacji hurtowych Skarbu Państwa).

Przedmiotem obrotu na rynku Catalyst są:

- obligacje skarbowe – emitowane przez Skarb Państwa (obligacje hurtowe),

- obligacje korporacyjne – emitowane przez przedsiębiorstwa i instytucje finansowe,

- obligacje samorządowe (komunalne) – emitowane przez jednostki samorządu terytorialnego np. gminy, samorządy województw,

- obligacje spółdzielcze – emitowane przez banki spółdzielcze,

- listy zastawne.

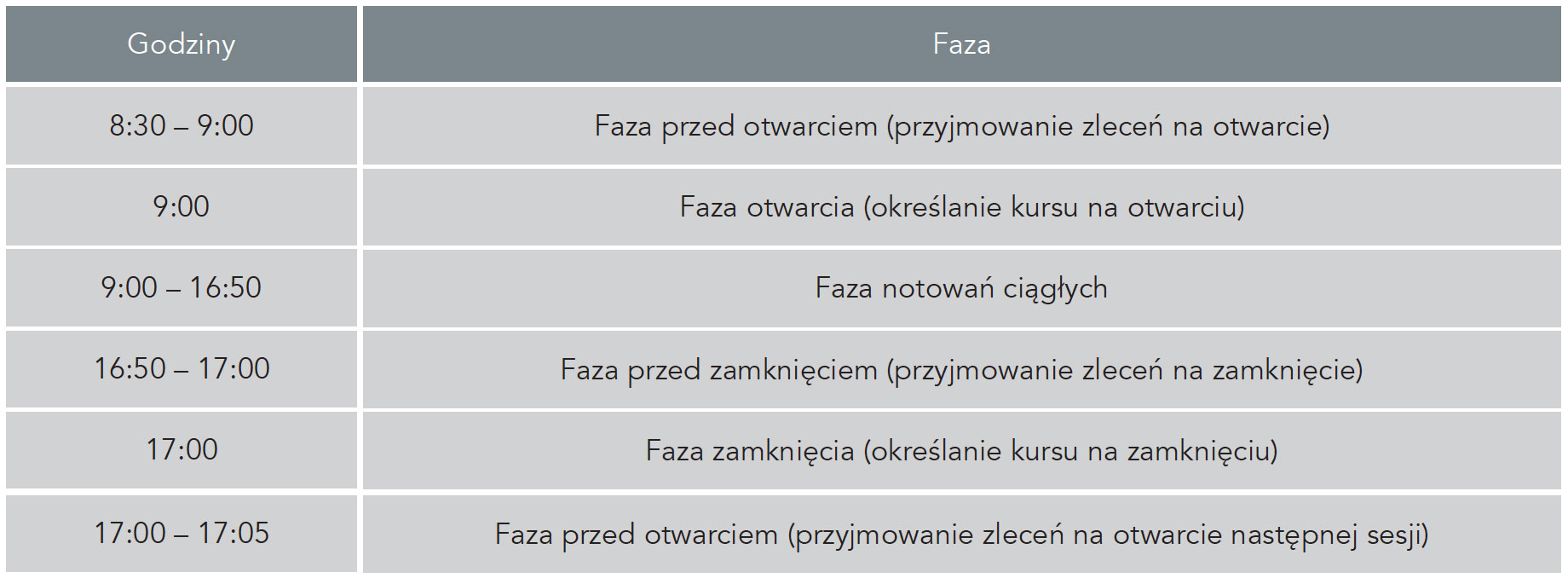

Konstrukcja rynku Catalyst umożliwia udział w tym rynku emitentów chcącym ulokować tam emisje o różnych wielkościach i bardzo zróżnicowanej charakterystyce. Jednocześnie umożliwia udział w nim inwestorów zarówno detalicznym, jak i hurtowym (nabywającym obligacje w znacznych pakietach). Sposób zawierania transakcji na rynkach regulowanych i ASO właściwie niczym się nie różni. Różnice dotyczą jedynie zawierania transakcji pakietowych. Również harmonogram notowań na tych rynkach jest taki sam.

Tabela 5.1. Harmonogram notowań obligacji na Catalyst

Źródło: www.gpwcatalyst.pl

Różnice między regulowaną częścią rynku i ASO dotyczą głównie sposobu wejścia na rynek (oferta prywatna – ASO, oferta publiczna – rynek regulowany), obowiązków informacyjnych oraz zakresu kontroli przez KNF.

Część rynku Catalyst prowadzona przez BondSpot i obejmująca handel hurtowy posiada cechy, które odróżniają go od części rynku prowadzonego przez GPW. Są to następujące cechy:

- brak ograniczeń w wahaniach cen,

- nie określa się kursu otwarcia na podstawie zleceń złożonych przed rozpoczęciem notowań,

- jednostką transakcyjną jest pakiet obligacji o wartości minimum 100 000 zł,

- notowania ciągłe trwają w godz. 9:00 – 17:00, a po zamknięciu obrotu oferty tracą ważność,

- dopuszcza się możliwość zawierania transakcji negocjowanych.

Obligacje notowane na rynku Catalyst powinny spełniać pewne rekomendowane standardy, do których należą:

- wartość nominalna 100 lub 1 000 zł (lub euro);

- oprocentowanie stałe lub zmienne (stopa bazowa + marża);

- stopa bazowa: WIBOR3M, WIBOR6M, WIBOR12M (EURIBOR3M, EURIBOR6M, EURIBOR12M);

- odsetki ustalane wg konwencji actual/actual lub actual/365;

- okresy odsetkowe: 3, 6 lub 12 miesięcy.

Działalność na rynku Catalyst mogą prowadzić jedynie podmioty posiadające status uczestnika rynku Catalyst. Podmioty te mogą składać zlecenia i zawierać transakcje zarówno we własnym imieniu, jak i na rachunek ich klientów. Taki status mogą uzyskać:

- firma inwestycyjna,

- zagraniczna firma inwestycyjna,

- instytucja kredytowa,

- inny podmiot, spełniający wymogi określone we właściwych przepisach prawa, dający rękojmię prawidłowego wykonywania obowiązków związanych z działaniem na Catalyst.

Inwestorzy składają swoje zlecenia na rynku Catalyst za pośrednictwem wyżej wymienionych instytucji.

5.2. Instytucje zbiorowego inwestowania

5.2.1. Inwestowanie indywidualne czy zbiorowe?

Część inwestorów chce uczestniczyć w rynku kapitałowym, ale często brakuje im czasu, umiejętności, czy też dysponują zbyt małymi środkami. Mogą zatem być skłonni do powierzenia swoich pieniędzy instytucjom, które ulokują środki na rynku finansowym (np. na giełdzie). Najważniejszą formą zbiorowego inwestowania w Polsce są fundusze inwestycyjne, Takimi instytucjami wspólnego inwestowania w Polsce są również fundusze emerytalne, ale nie będą one szerzej omawiane. Zgodnie z regulacjami prawnymi w Polsce rozróżniamy:

fundusze inwestycyjne otwarte (FIO) – fundusze, które zbywają i odkupują jednostki uczestnictwa za każde żądanie uczestnika funduszu; jednostki uczestnictwa nie mogą być zbywane na rzecz osób trzecich, wartość jednostki uczestnictwa jest zmienna i zależy od osiąganych przez fundusz wyników, odkupienie jednostek uczestnictwa odbywa się po wartości aktywów netto przypadających na te jednostki;

specjalistyczne fundusze inwestycyjne otwarte (SFIO) – fundusze otwarte, które w swoich statutach określają podmioty, które mogą zostać jego uczestnikami lub określają warunki, jakie muszą te podmioty spełnić;

fundusze inwestycyjne zamknięte (FIZ) – fundusze, które emitują certyfikaty inwestycyjne; certyfikaty mogą być przedmiotem oferty publicznej lub dopuszczenia do obrotu na rynku regulowanym, lub wprowadzenia do alternatywnego systemu obrotu.

Podmiotem odpowiedzialnym za utworzenie FIO/SFIO/FIZ jest towarzystwo funduszy inwestycyjnych (TFI). Reprezentuje ono fundusze wobec osób trzecich, a także zarządza tymi FIO/SFIO/FIZ. Zarządzanie funduszem polega na wykonywaniu wszelkich działań koniecznych do jego funkcjonowania. Między innymi podejmuje ono decyzje inwestycyjne i je realizuje.

Celami inwestycyjnymi funduszu inwestycyjnego otwartego oraz specjalistycznego funduszu inwestycyjnego otwartego, który przy dokonywaniu lokat funduszu nie stosuje zasad i ograniczeń inwestycyjnych określonych dla funduszu inwestycyjnego zamkniętego, mogą być wyłącznie:

- ochrona realnej wartości aktywów funduszu inwestycyjnego,

- osiąganie przychodów z lokat netto funduszu inwestycyjnego,

- wzrost wartości aktywów funduszu inwestycyjnego w wyniku wzrostu wartości lokat.

Jednocześnie warto zaznaczyć, że fundusz nie może gwarantować osiągnięcia tych celów, gdyż lokowane środki są narażone na ryzyko.

Zasady polityki inwestycyjnej funduszu inwestycyjnego określają sposoby osiągania celu inwestycyjnego, a w szczególności:

- typy i rodzaje papierów wartościowych i innych praw majątkowych będących przedmiotem lokat funduszu;

- kryteria doboru lokat;

- zasady dywersyfikacji lokat i inne ograniczenia inwestycyjne;

- dopuszczalną wysokość kredytów i pożyczek zaciąganych przez fundusz.

5.2.2. Jakie są rodzaje funduszy inwestycyjnych?

Fundusze inwestycyjne (w szczególności otwarte fundusze inwestycyjne) możemy podzielić ze względu na prowadzoną politykę inwestycyjną i różne klasy aktywów, w które inwestują. Najczęściej fundusze inwestycyjne dzieli się na:

- fundusze gotówkowe i pieniężne – fundusze o najniższym poziomie ryzyka, inwestujące w krótkoterminowe instrumenty dłużne jak bony skarbowe, bony pieniężne, lokaty bankowe, bankowe papiery wartościowe, przynoszą niewielki, ale systematyczny dochód (zwykle zbliżony do wskaźnika inflacji).

- fundusze dłużne – fundusze lokujące środki głównie w dłużne papiery wartościowe (obligacje, listy zastawne), wśród nich można wyróżnić m.in.:

- fundusze obligacji skarbowych – fundusze o niższym ryzyku inwestycyjnym, inwestujące głównie w obligacje skarbowe;

- fundusze obligacji korporacyjnych (przedsiębiorstw) – fundusze lokujące głównie w obligacje przedsiębiorstw, które są obarczone większym ryzykiem niż skarbowe, ale dające wyższe stopy zwrotu;

- fundusze mieszane (hybrydowe) – fundusze, które lokują część środków w instrumenty dłużne, a część w instrumenty udziałowe; fundusze o zróżnicowanym poziomie ryzyka. Możemy wśród nich wyróżnić m.in.:

- fundusze stabilnego wzrostu – fundusze, w których udział instrumentów udziałowych (głównie akcji) nie przekracza 40%;

- fundusze zrównoważone – fundusze inwestujące zwykle ok. 40%-60% środków w akcje, a resztę w instrumenty dłużne (głównie w obligacje);

- z ochroną kapitału – fundusze, które lokują środki w taki sposób, aby zabezpieczyć je przed spadkiem wartości poniżej określonego poziomu, lokujące środki zarówno w instrumenty udziałowe, dłużne oraz instrumenty pochodne;

- aktywnej alokacji – fundusze, w których udział instrumentów udziałowych znajduje się w szerokim przedziale, nieuwzględnionym w pozostałych kategoriach;

- fundusze absolutnej stopy zwrotu – fundusze stosujące politykę inwestycyjną, dążącą do osiągania dodatniej stopy zwrotu niezależnie od koniunktury na rynku, wykorzystując bardzo szeroką gamę instrumentów (akcje, obligacje, instrumenty pochodne, waluty, surowce);

- fundusze akcyjne – inwestują głównie w akcje i inne udziałowe papiery wartościowe (prawa do akcji, kwity depozytowe) – co najmniej 66% aktywów;

- fundusze nieruchomości – fundusze inwestujące środki w aktywa, dzięki którym osiągają dochody z tytułu wynajmu nieruchomości lub wzrostu ich wartości;

- fundusze surowcowe – fundusze, które inwestują swoje aktywa (co najmniej 66%) w instrumenty finansowe, których wartość zależy od zmian na rynku surowców;

- fundusze aktywów niepublicznych (private equity) – fundusze lokujące swoje aktywa na niepublicznym rynku kapitałowym (głównie akcje i udziały w spółkach).

5.3. Funkcjonowanie wtórnego rynku akcji

5.3.1. Jak funkcjonuje rynek giełdowy w Polsce?

Rynek giełdowy w Polsce działa w formule rynku regulowanego. Został on stworzony od podstaw po odzyskaniu przez Polskę suwerenności w 1991 r. jako miejsce obrotu papierami wartościowymi, a następnie również innymi instrumentami finansowymi (np. instrumentami pochodnymi).

Obecnie można wyróżnić kilka grup instrumentów notowanych na Giełdzie Papierów Wartościowych w Warszawie:

- akcje

- inne papiery wartościowe o charakterze udziałowym jak prawa do akcji i prawa poboru

- obligacje (obecnie w ramach rynku Catalyst),

- instrumenty pochodne (kontrakty terminowe i opcje),

- certyfikaty inwestycyjne (certyfikaty FIZ),

- ETF,

- ETP (produkty strukturyzowane).

Rynek giełdowy akcji funkcjonuje w ramach:

- rynku podstawowego – notowane są na nim papiery spełniające kryteria wielkości podmiotu, rozproszenia akcjonariatu oraz publikacji raportów finansowych za ostatnie 3 lata,

- rynku równoległego – notowane są na nim akcje niespełniające wymogów przewidzianych dla rynku podstawowego.

5.3.2. Jakie zlecenia giełdowe mogą składać inwestorzy?

Obrót na rynku giełdowym odbywa się w ramach sesji. Inwestorzy składają na nich zlecenia giełdowe, które muszą zawierać informację o warunkach, na jakich inwestor chce kupić lub sprzedać instrumenty finansowe:

- rodzaj transakcji – kupno lub sprzedaż instrumentu finansowego,

- imit ceny (lub oznaczenie, że zlecenie jest bez limitu) – w przypadku niektórych instrumentów będą to punkty (kontrakty indeksowe, opcje indeksowe), procent wartości nominalnej (obligacje),

- nazwa instrumentu finansowego,

- liczba instrumentów finansowych (tzw. wolumen zlecenia),

- termin ważności zlecenia,

- informacje dodatkowe (np. o zasadach realizacji zlecenia).

Podstawowe rodzaje zleceń na GPW w Warszawie:

Zlecenia maklerskie zawierają oznaczenia ważności:

- D – ważne na dzień bieżący,

- WDD – ważna do oznaczonego dnia,

- WDA – ważna na czas nieoznaczony,

- WDC – ważne do określonego czasu,

- WNF – ważne na fixing,

- WNZ – ważne na zamknięcie.

Dodatkowo zlecenia mogą posiadać oznaczenia ważności:

- WIA – zlecenie „wykonaj i anuluj”, zlecenie jest ważne do momentu zawarcia na jego podstawie pierwszej transakcji (lub pierwszych transakcji realizowanych jednocześnie), po czym niezrealizowana część zlecenia traci ważność, zlecenie może być składane w fazie notowań ciągłych i dogrywki;

- WLA – zlecenie „wykonaj lub anuluj”, zlecenie jest ważne do momentu zawarcia na jego podstawie pierwszej transakcji (lub pierwszych transakcji realizowanych jednocześnie), przy czym zlecenie to musi być zrealizowane w całości, albo nie jest realizowane w ogóle, zlecenie może być składane w fazie notowań ciągłych i dogrywki;

jak również dodatkowe warunki realizacji:

- MWW – warunek minimalnej wielkości wykonania, zlecenie, które jest realizowane w całości lub częściowo co najmniej w wielkości określonej w warunku;

- WUJ – warunek wielkości ujawnianej, warunek określający jak część wolumenu zlecenia jest ujawniana w arkuszu zleceń, kolejne części zlecenia są ujawniane po zrealizowaniu uprzednio ujawnionej części zlecenia.

Jakie zlecenia giełdowe mogą składać inwestorzy?

5.3.3. Jak odbywają się sesje giełdowe?ł

Notowania na Giełdzie Papierów Wartościowych w Warszawie odbywają się w ramach sesji giełdowych w dwóch systemach notowań:

- systemie notowań jednolitych – w systemie tym celem jest wyznaczenie jednej ceny papieru wartościowego na podstawie złożonych zleceń;

- systemie notowań ciągłych – w systemie tym kupujący i sprzedający składają zlecenia, które realizowane są na bieżąco, a cena może zmieniać się z transakcji na transakcję – wielokrotnie w ciągu sesji.

Wyznaczaniu kursu w systemie notowań jednolitych towarzyszą następujące zasady:

- maksymalizacja obrotu,

- minimalizacja różnicy między liczbą instrumentów w zleceniach sprzedaży i kupna, możliwych do zrealizowania po określonym kursie,

- minimalizacja różnicy między kursem bieżącym a kursem odniesienia.

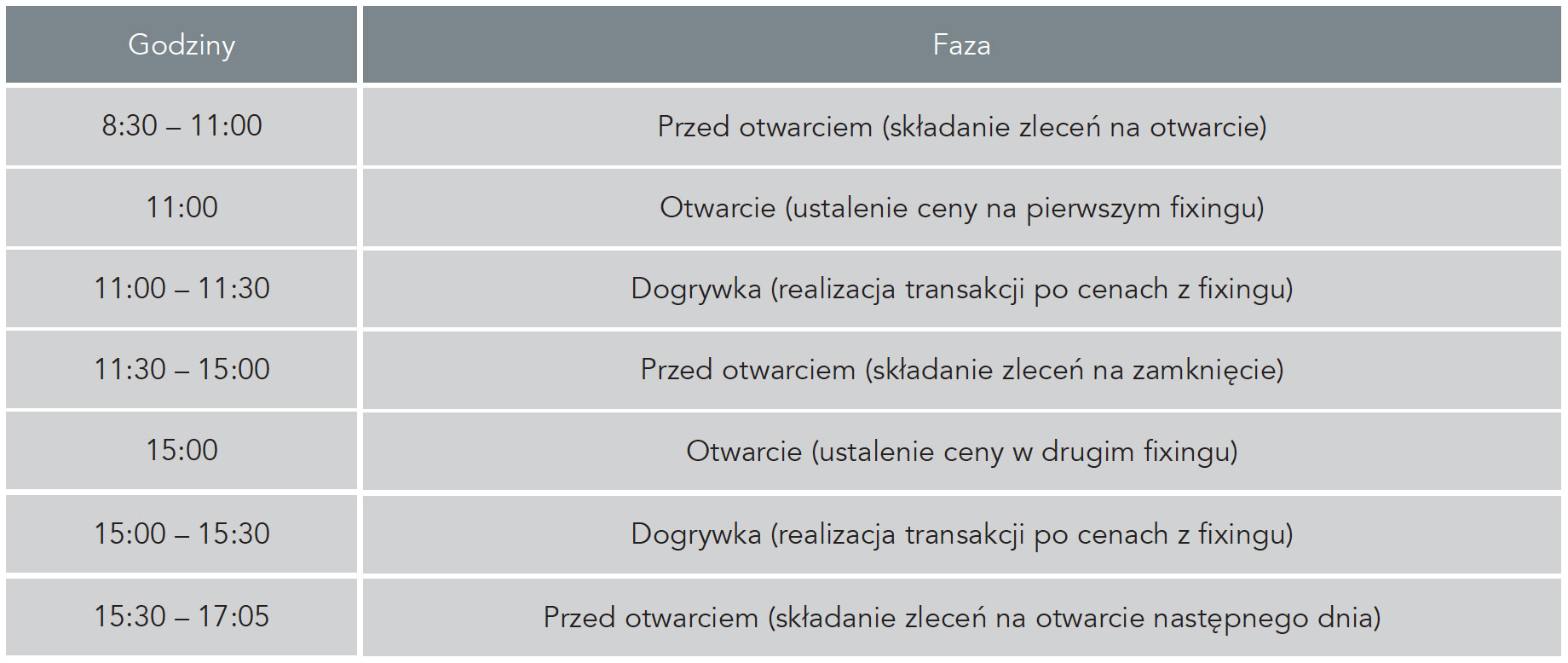

Sesja w systemie notowań jednolitych odbywa się wg harmonogramu zawartego w Tabeli 5.2. W ramach tej sesji w ciągu jednego dnia notowania instrumentów finansowych wyznaczane są dwukrotnie.

Tabela 5.2. Harmonogram sesji – notowania jednolite z dwoma fixingami

Jak wygląda harmonogram sesji giełdowej krok po kroku?

Dogrywka jest fazą sesji, w ramach której inwestorzy mogą dokonywać transakcji instrumentami finansowymi po ostatnim znanym kursie (w przypadku notowań jednolitych po kursie z fixingu).

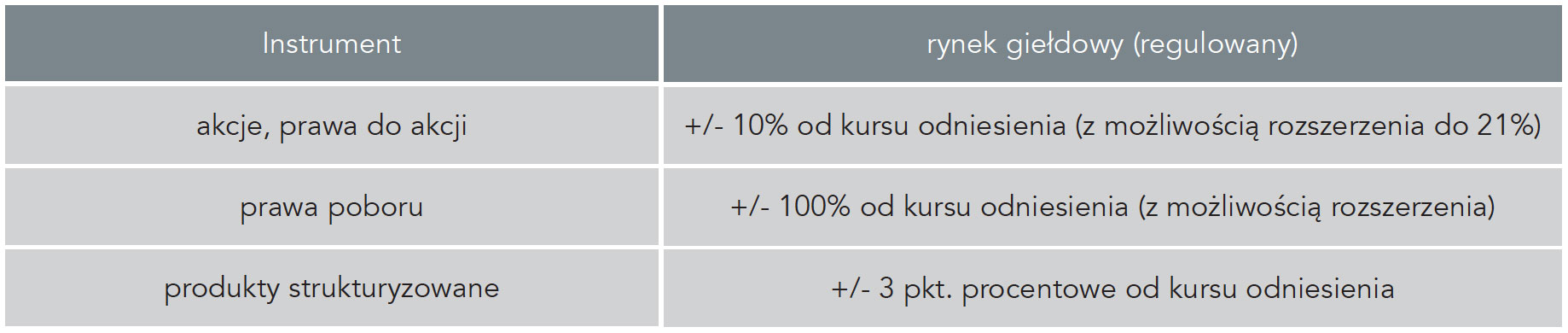

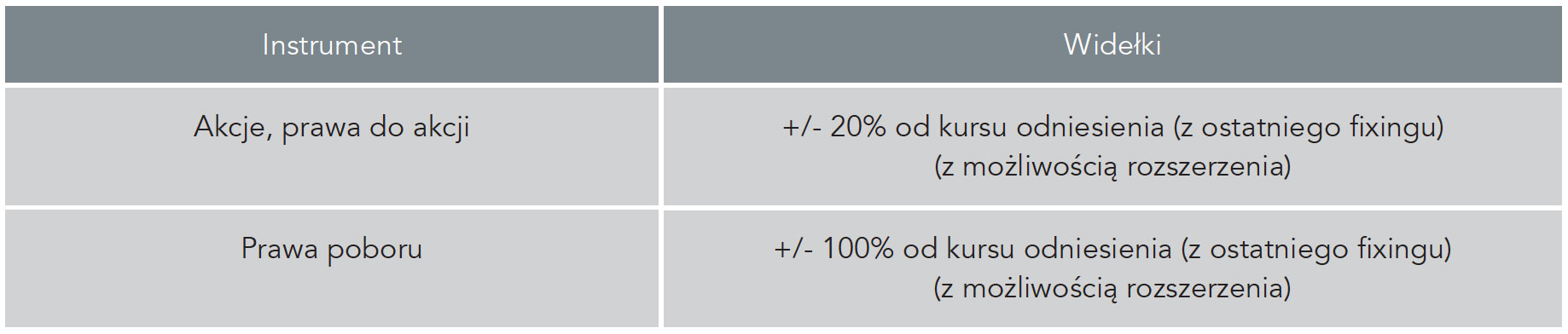

W ramach systemu notowań jednolitych notowane są instrumenty finansowe o niższej płynności: akcje, prawa do akcji, prawa poboru i produkty strukturyzowane. Giełda narzuca ograniczenia zmiany kursu w stosunku do kursu odniesienia (kursu z poprzedniego fixingu) zwane widełkami statycznymi.

Tabela 5.3. Widełki statyczne (notowania jednolite)

W systemie notowań ciągłych na kształtowanie kursu mają wpływ:

- limity zleceń – zlecenia z najwyższym limitem są realizowane w pierwszej kolejności

- czas – w przypadku zleceń tego samego typu i z tym samym limitem realizowane są te, które zostały złożone wcześniej.

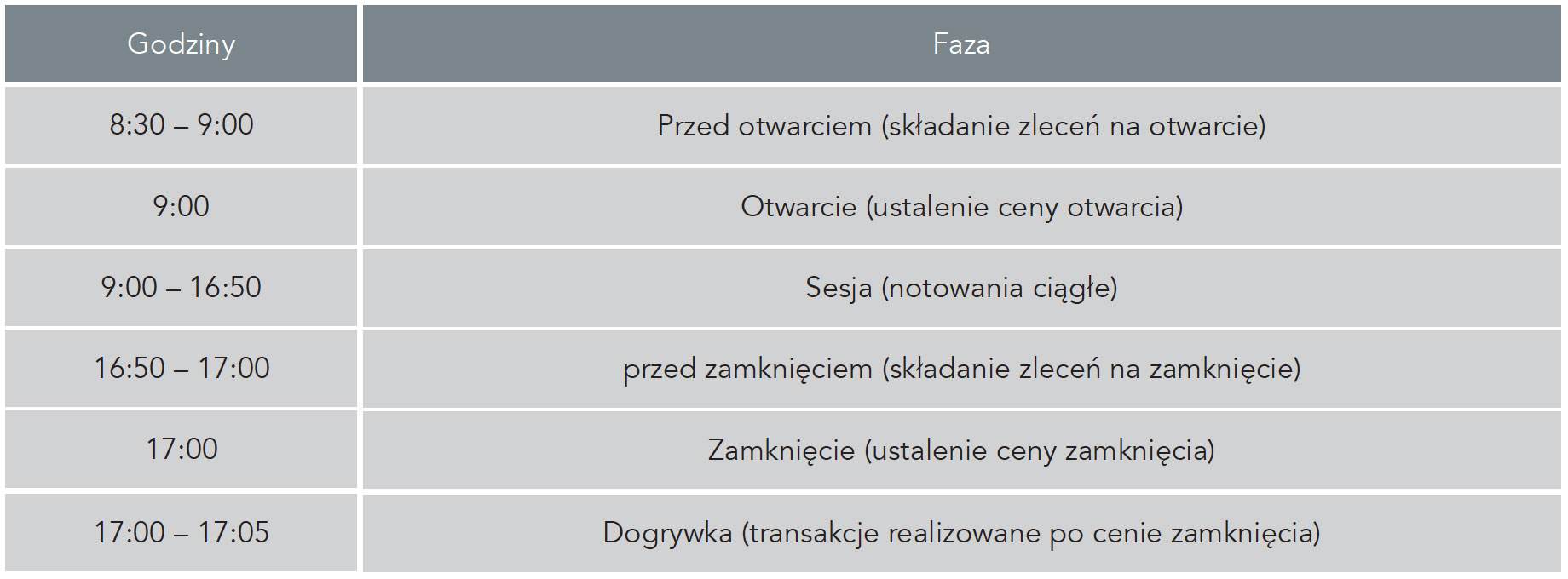

W trakcie fazy notowań ciągłych w czasie sesji ceny instrumentów finansowych mogą się zmieniać z transakcji na transakcję. Notowania ciągłe poprzedzone są ustaleniem kursu otwarcia, a kończą się ustaleniem kursu zamknięcia (poprzedzonym składaniem zleceń na zamknięcie). Po ustaleniu kursu zamknięcia następuje jeszcze faza dogrywki, w której transakcje realizowane są po kursie ustalonym na zamknięciu.

Tabela 5.4. Harmonogram sesji – notowania ciągłe akcji

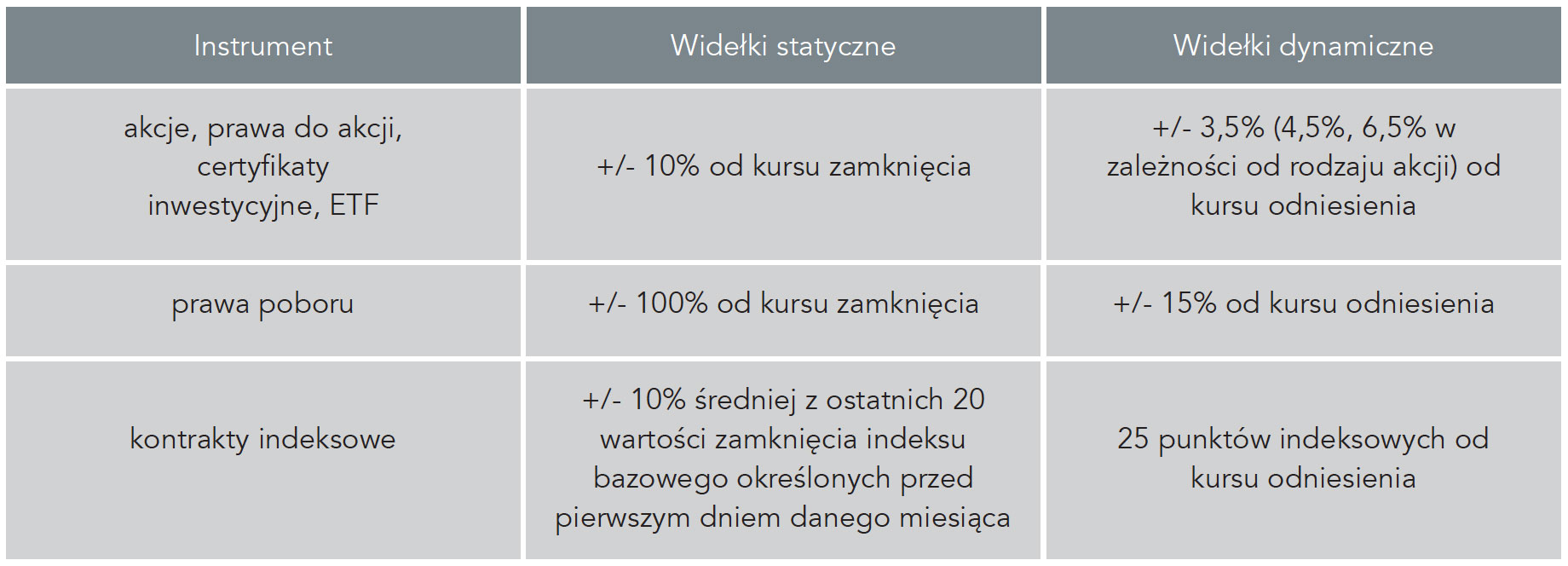

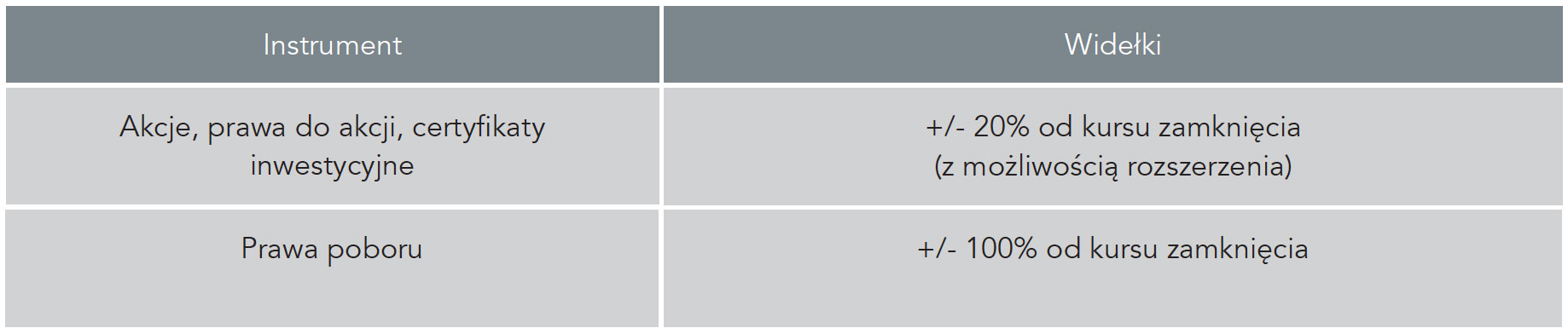

W ramach notowań ciągłych funkcjonują ograniczenia zmiany kursu zarówno statyczne jak i dynamiczne. Widełki statyczne odnoszą się do zmiany kursu otwarcia wobec kursu zamknięcia z dnia poprzedniego, a w przypadku notowań ciągłych i kursu zamknięcia wobec kursu otwarcia. Widełki dynamiczne dla kursów w fazie notowań ciągłych oraz kursu zamknięcia ustalane są w odniesieniu do kursu ostatniej transakcji.

Tabela 5.5. Widełki statyczne i dynamiczne (notowania ciągłe) wybranych grup instrumentów finansowych

5.3.4. Jak funkcjonuje alternatywny system obrotu akcjami?

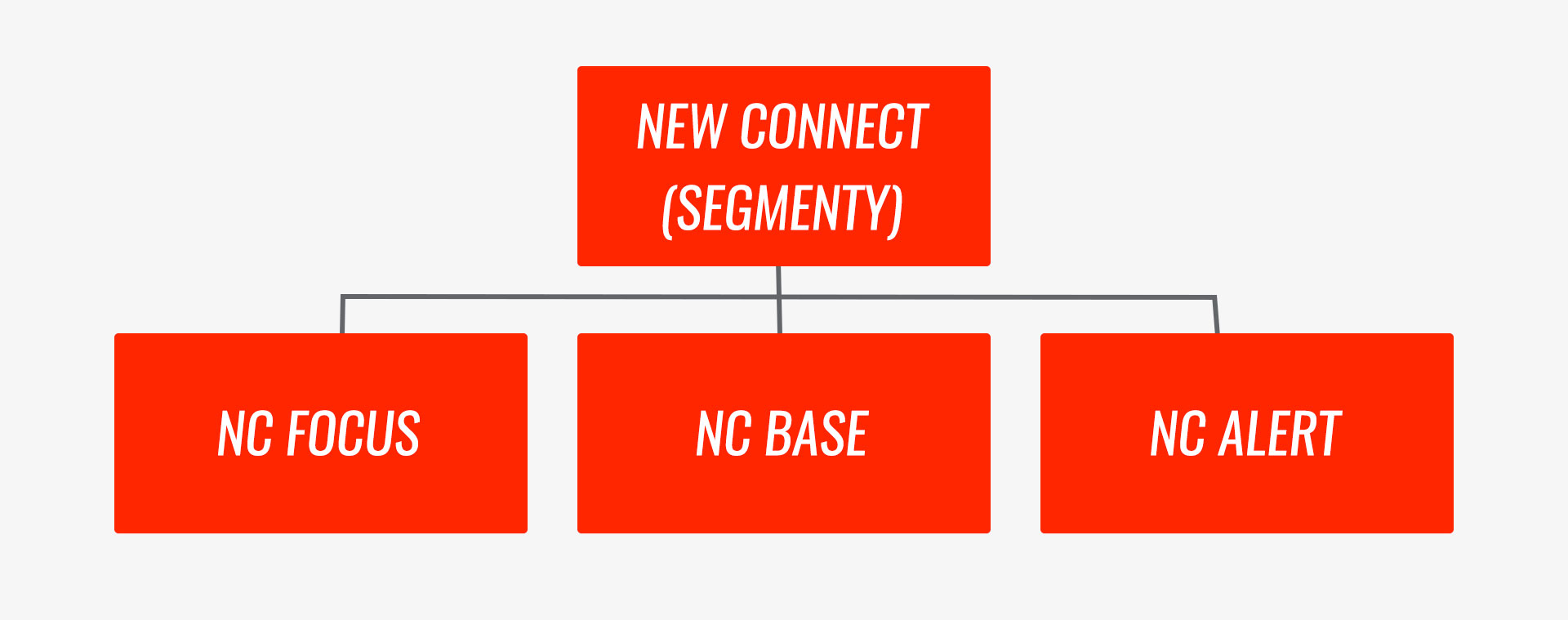

Rynek NewConnect działa w formule alternatywnego systemu obrotu. Nadzór nad jego funkcjonowaniem pełni jego operator, a więc Giełda Papierów Wartościowych w Warszawie. Rynek ten dzieli się na 3 segmenty:

- NC Focus – segment, do którego zaliczane są spółki spełniające kryteria dotyczące m.in. kapitalizacji, okresu notowania na NewConnect, dynamiki przychodów i zysków, czy też wypłaty dywidendy;

- NC Base – segment obejmujący spółki, które nie zostały zakwalifikowane do segmentów NC Focus oraz NC Alert;

- NC Alert – segment obejmujący spółki podwyższonego ryzyka.

Rysunek 5.2. Segmenty rynku NewConnect

Szczegółowe kryteria kwalifikacji spółek do segmentu NC Focus obejmują obowiązkowo następujące kryteria:

- akcje notowane są na rynku NewConnect od co najmniej 12 miesięcy;

- średni kurs akcji jest wyższy niż 10 groszy;

- wartość księgowa emitenta wykazana w ostatnim opublikowanym raporcie okresowym nie może mieć wartości ujemnej;

- w stosunku do emitenta nie toczy się postępowanie upadłościowe/układowe/sanacyjne/likwidacyjne;

- w okresie ostatnich 12 miesięcy na emitenta nie został nałożony więcej niż jeden raz żaden ze środków dyscyplinujących przewidzianych w Regulaminie ASO.

- w okresie ostatnich 3 miesięcy na emitenta nie został nałożony żaden ze środków dyscyplinujących przewidzianych w Regulaminie ASO, ani też obrót jego akcjami nie podlegał zawieszeniu ze względu na bezpieczeństwo uczestników obrotu;

oraz dodatkowo co najmniej pięć z poniższych warunków:

- średnia wartość kapitalizacji emitenta przekracza 12 000 000 zł;

- wskaźnik cena/zysk jest wyższy niż 0 i niższy niż 50;

- wskaźnik cena/wartość księgowa jest wyższy niż 0 i niższy niż 10;

- stopa dywidendy jest wyższa niż 0 (spółka wypłaciła dywidendę);

- wartość księgowa przekracza 1 000 000 zł;

- dodatnia dynamika przychodów za ostatnie 4 kwartały;

- dodatnia dynamika zysku netto za ostatnie 4 kwartały.

Segment NC Alert obejmuje spółki, które spełniają przynajmniej jeden z poniższych warunków:

- średni kurs akcji emitenta niższy niż 5 groszy;

- ujemna wartość księgowa emitenta;

- w okresie ostatnich 12 miesięcy na emitenta został nałożony dwa razy lub więcej regulaminowy środek dyscyplinujący;

- został złożony wniosek lub toczy się postępowanie upadłościowe/układowe/sanacyjne /likwidacyjne lub też ogłoszono upadłość/układ/otwarcie likwidacji lub otwarcie postępowania sanacyjnego albo też sąd oddalił wniosek o ogłoszenie upadłości ze względu na brak środków w majątku emitenta wystarczających na zaspokojenie kosztów postępowania;

- biegły rewident wydał negatywną opinię z badania sprawozdania albo też wydał stanowisko w sprawie odmowy wydania opinii, a sytuacja ta nie uległa zmianie przed dniem kwalifikacji.

Konsekwencją zakwalifikowania do segmentu NC Alert są między innymi:

- odpowiednie oznaczenie spółki w serwisach GPW,

- usunięcie spółki z portfela indeksu,

- przeniesienie do systemu notowań jednolitych.

Funkcjonowanie rynku NewConnect, który działa w formule alternatywnego systemu obrotu jest zbliżone do funkcjonowania rynku giełdowego. Harmonogram sesji (zarówno w systemie notowań jednolitych jak i notowań ciągłych) oraz zlecenia składane przez inwestorów są takie same. Różnice w stosunku do rynku giełdowego obejmują między innymi funkcjonowanie ograniczeń wahań kursów. Na rynku NewConnect obowiązują jedynie widełki statyczne, a ograniczenia mają inne wartości niż na rynku regulowanym.

Tabela 5.6. Widełki statyczne (notowania jednolite) na rynku NewConnect

Tabela 5.7. Widełki statyczne ( notowania ciągłe) na rynku NewConnect

5.4. Indeksy giełdowe

5.4.1. Czym jest indeks giełdowy?

Indeks giełdowy jest wskaźnikiem, który ma odzwierciedlać zachowanie się całego rynku, jego części, pewnego sektora lub grupy spółek o pewnych cechach. Może on zatem w sposób syntetyczny prezentować stan koniunktury na giełdzie lub w jakimś sektorze.

Do najważniejszych funkcji indeksów giełdowych możemy zaliczyć:

- syntetyczna informacja o sytuacji na rynku lub jego części,

- punkt odniesienia do porównania wyników inwestycyjnych funduszy oraz portfeli (benchmark),

- instrument bazowy dla instrumentów pochodnych (głównie opcji i kontraktów terminowych),

- przybliżenie tzw. portfela rynkowego w teorii portfela i liniowych modelach rynku kapitałowego (porównaj rozdział 6).

Wartość indeksu jest obliczana na podstawie cen akcji na rynku, ale mogą być wzięte pod uwagę również inne elementy jak wartość wypłacanych przez spółki dywidend, czy też praw poboru.

Rodzaje indeksów giełdowych:

- indeksy cenowe – indeksy, w których do kalkulowania wartości bierze się pod uwagę jedynie ceny akcji (wartości spółek). Przykładem w Polsce jest WIG 20;

- indeksy dochodowe – indeksy giełdowe, które, poza cenami akcji, uwzględniają również dochody z tytułu praw poboru i dywidend, przykładem w Polsce jest indeks WIG.

5.4.2. Jakie indeksy opisują sytuację na Giełdzie Papierów Wartościowych w Warszawie?

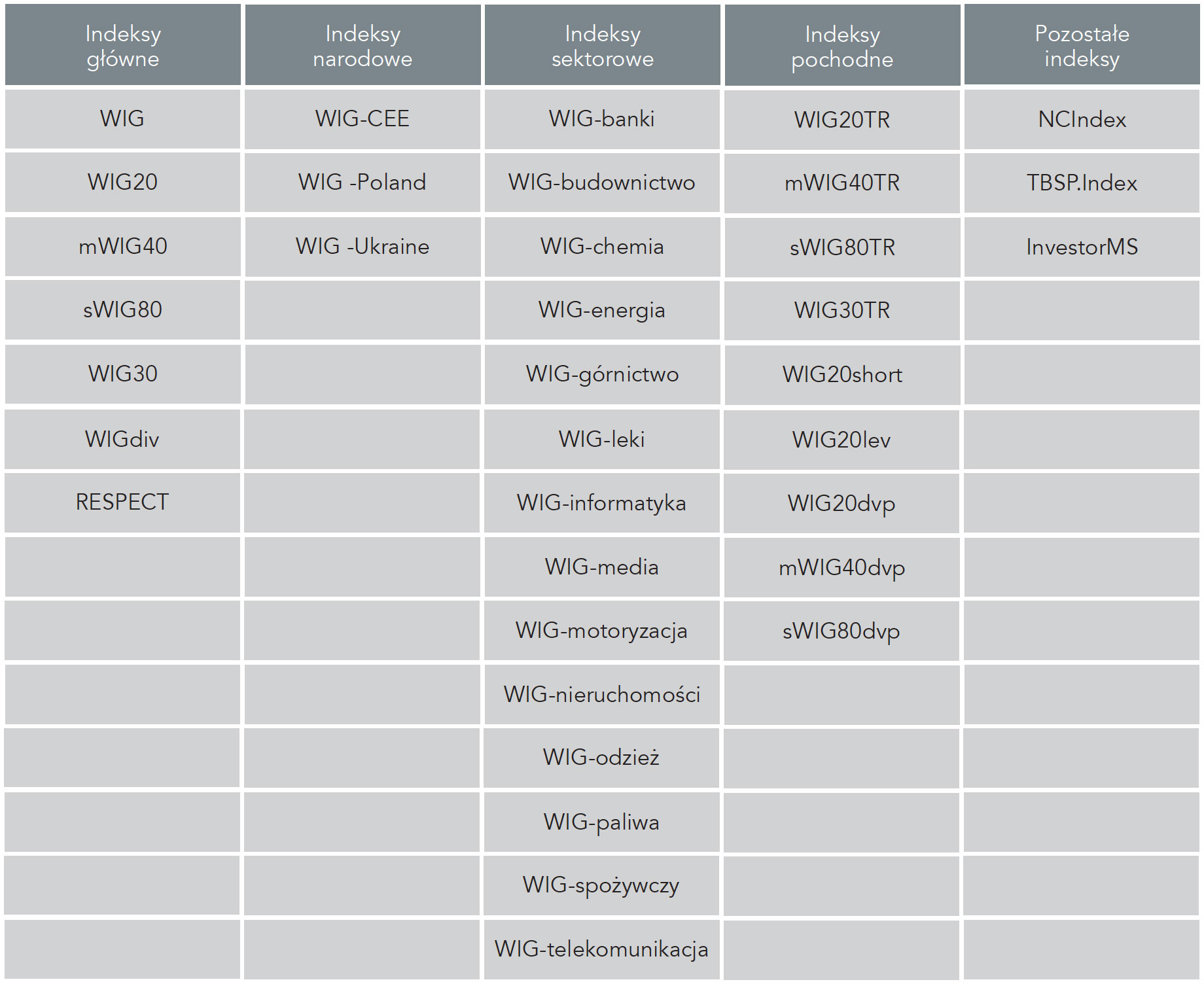

Obecnie Giełda Papierów Wartościowych w Warszawie publikuje 36 indeksów giełdowych. Można je podzielić na kilka grup:

Tabela 5.8. Indeksy giełdowe GPW w Warszawie

- indeksy główne:

- WIG – najstarszy polski indeks giełdowy, obliczany od 1991 r., obejmuje wszystkie spółki z Rynku Głównego spełniające kryteria uczestnictwa w indeksach, jest indeksem dochodowym,

- WIG20 – indeks cenowy obliczany od 1994 r. na podstawie wartości portfela 20 największych i najbardziej płynnych spółek notowanych na Rynku Głównym GPW z zastrzeżeniem, że nie może w nim być uwzględnione więcej niż 5 spółek z jednego sektora,

- WIG30 – indeks cenowy, w którego skład wchodzi 30 największych i najbardziej płynnych spółek z Głównego Rynku GPW,

- mWIG40 – indeks cenowy obejmujący 40 średnich spółek z Rynku Głównego GPW,

- sWIG80 – indeks cenowy obejmujący 80 małych spółek z Rynku Głównego GPW,

- WIGdiv – indeks spółek dywidendowych, a więc indeks obejmujący spółki, które w ostatnich 5 latach regularnie wypłacały dywidendy, w jego skład wchodzą spółki z indeksów WIG20, mWIG40 i sWIG80, jest indeksem dochodowym,

- RESPECT – indeks dochodowy, w którego skład wchodzą spółki odpowiedzialne społecznie;

- indeksy narodowe – indeksy dochodowe, w skład których wchodzą spółki krajowe (WIG-Poland), spółki mające siedzibę na Ukrainie (WIG-Ukraine) oraz spółki z Europy Środkowo-Wschodniej – Bułgaria, Chorwacja, Czechy, Estonia, Litwa, Łotwa, Rumunia, Słowacja, Słowenia, Ukraina i Węgry (WIG-CEE);

- indeksy sektorowe – indeksy dochodowe, w których skład wchodzą spółki uczestniczące w indeksie WIG (takie same pakiety) i jednocześnie zaliczone do jednego z sektorów gospodarki;

- indeksy pochodne (bazujące na indeksach głównych):

- pozostałe

- NCIndex – indeks dochodowy obejmujący wszystkie spółki z rynku NewConnect spełniające kryteria wejścia do indeksu;

- TBSP.Index – jedyny oficjalny indeks rynku obligacji skarbowych w Polsce, jest indeksem dochodowym (uwzględnia zmiany kursów obligacji oraz dochody z tytułu odsetek i reinwestycji kuponów odsetkowych); w skład indeksu wchodzą obligacje zerokuponowe o stałym oprocentowaniu denominowane w złotych; wartość indeksu jest wyliczania na podstawie sesji fixingowych na rynku Treasury BondSpot Poland;

- InvestorMS – indeks zewnętrzny obliczany przez GPW na zlecenie; w skład indeksu wchodzą spółki o małej i średniej kapitalizacji rynkowej.

-

indeksy typu TR (total return) – indeksy (WIG20TR, mWIG40TR, sWIG80TR, WIG30TR) mające ten sam skład co indeksy bazowe, ale będące indeksami dochodowymi

WIG20short – indeks pochodny indeksu WIG20, jego wzrosty i spadki kształtują się symetrycznie do indeksu bazowego (np. spadek indeksu WIG20 o 1 punkt skutkuje takim samym wzrostem indeksu WIG20short)

WIG20lev – indeks pochodny indeksu WIG20, kierunek zmian jest taki sam jak indeksu WIG20, ale z dwukrotnie większą siłą (np. wzrost indeksu WG20 o 1 punkt powoduje wzrost indeksu WIG20 o 2 punkty)

indeksy typu dvp – indeksy (WIG20dvp, mWIG40dvp, sWIG80dvp) obliczane na podstawie dochodów z tytuły dywidend wypłacanych przez spółki wchodzące w skład odpowiedniego indeksu bazowego

Wśród indeksów giełd na świecie warto wyróżnić kilka najważniejszych, które są powszechnie obserwowane i stanowią wyznacznik dla inwestorów przy podejmowaniu decyzji inwestycyjnych, również na rynku krajowym. Są one uznawane za barometry gospodarki w tych krajach. Należą do nich:

- Dow Jones Industrial Average (DJIA) – jest jednym z najpopularniejszych indeksów spółek amerykańskich. Jest najstarszym indeksem giełdowym w Stanach Zjednoczonych (notowany od 1896 r.). W skład indeksu wchodzi 30 spółek z Giełdy Papierów Wartościowych w Nowym Jorku (New York Stock Exchange - NYSE) oraz z nowojorskiej giełdy NASDAQ;

- S&P 500 – indeks giełdowy rynku amerykańskiego, w którego skład wchodzi 500 przedsiębiorstw o największej kapitalizacji notowanych zarówno na NYSE jak i na NASDAQ;

- FTSE 100 – indeks akcji 100 największych spółek notowanych na Giełdzie Papierów Wartościowych w Londynie (London Stock Exchange – LSE);

- DAX – najważniejszy indeks giełdowy rynku niemieckiego, w którego skład wchodzi 30 spółek notowanych na giełdzie we Frankfurcie nad Menem;

- Nikkei 225 – indeks akcji spółek z rynku japońskiego, w którego skład wchodzi 225 największych spółek z tego rynku.