Rozdział 7. ESG – kurs podstawowy

EFEKTY KSZTAŁCENIA

Po zakończeniu studiowania tego rozdziału, powinieneś umieć wykonać następujące zadania:

- Rozumieć pojęcia: zielonych inwestycji, zielonych finansów, ESG, społecznej odpowiedzialności biznesu, inwestowania odpowiedzialnego społecznie

- Rozumieć pojęcia: zielonych inwestycji, zielonych finansów, ESG, społecznej odpowiedzialności biznesu, inwestowania odpowiedzialnego społecznie

- Wskazywać podstawowe czynniki ESG

- Wskazywać rolę ładu korporacyjnego w budowaniu zaufania inwestorów

- Wskazywać podstawowe strategie inwestowania odpowiedzialnego społecznie

- Rozumieć rolę instrumentów ESG w finansowaniu inwestycji

- Wskazać najważniejsze działania wspólnoty międzynarodowej i UE na rzecz promowania i realizowania strategii trwałego rozwoju

- Znać podstawowe cele trwałego rozwoju

- Znać podstawowe zasady Europejskiego Zielonego Ładu

- Wskazywać podstawowe rodzaje instrumentów ESG na rynku finansowym

- Wskazywać różnice między tradycyjnymi instrumentami finansowymi a instrumentami ESG

- Wskazywać najważniejsze cechy indeksów ESG oraz ich znaczenie na rynku finansowym

- Scharakteryzować ideę inwestycji odpowiedzialnych społecznie

- Wiedzieć kiedy pojawił się termin ESG

- Wskazać różnice między indeksem giełdowym a indeksem ESG

- Scharakteryzować budowę indeksu WIG-ESG na GPW w Warszawie

- Wskazać rodzaje indeksów ESG

- Rozumieć co oznacza rating ESG

Wykład wideo

Podręcznik multimedialny

7.1. Podstawowe pojęcia związane z ESG

Radosław Pietrzyk

ESG – skrót od angielskich słów:

Environmental – środowisko

Social responsibility – społeczna odpowiedzialność

Corporate Governance – ład korporacyjny

Skrót ten oznacza zestaw czynników (środowisko, społeczna odpowiedzialność, ład korporacyjny), na podstawie których tworzy się ratingi, jak również oceny przedsiębiorstw.

Środowisko (E) – ocena czynników, jak podmiot korzysta z zasobów naturalnych lub wpływa na środowisko poprzez swoją działalność, np. posiadanie i realizację strategii i polityki środowiskowej, zarządzanie ryzykiem i szansami związanymi z klimatem, wpływ na bioróżnorodność, emisja gazów cieplarnianych, ślad węglowy, wykorzystanie surowców naturalnych, emisja zanieczyszczeń i produkcji odpadów, jak również korzystanie ze źródeł energii.

Społeczna odpowiedzialność (S) – ocena czynników związanych z relacjami z otoczeniem, np. relacje z klientami, dostawcami i partnerami biznesowymi, poszanowanie praw człowieka, przestrzeganie praw pracowniczych, bezpieczeństwo i higiena pracy, różnorodność i inkluzywność, warunki pracy zarówno we własnej działalności, jak i w łańcuchu dostaw, polityka jakości produktów, polityka informacyjna, transparentność działalności, a także wpływ na społeczności lokalne i użytkowników końcowych.

Ład korporacyjny (G) – ocena kryteriów dotyczących systemu wewnętrznych praktyk, mechanizmów kontroli i procedur, które spółka wprowadza w celu zarządzania swoją działalnością, np. struktura przedsiębiorstwa, kompetencje zarządcze, wypełnianie obowiązków informacyjnych, respektowanie praw udziałowców, zgodność z regulacjami, cyberbezpieczeństwo i odpowiadanie na potrzeby swoich interesariuszy.

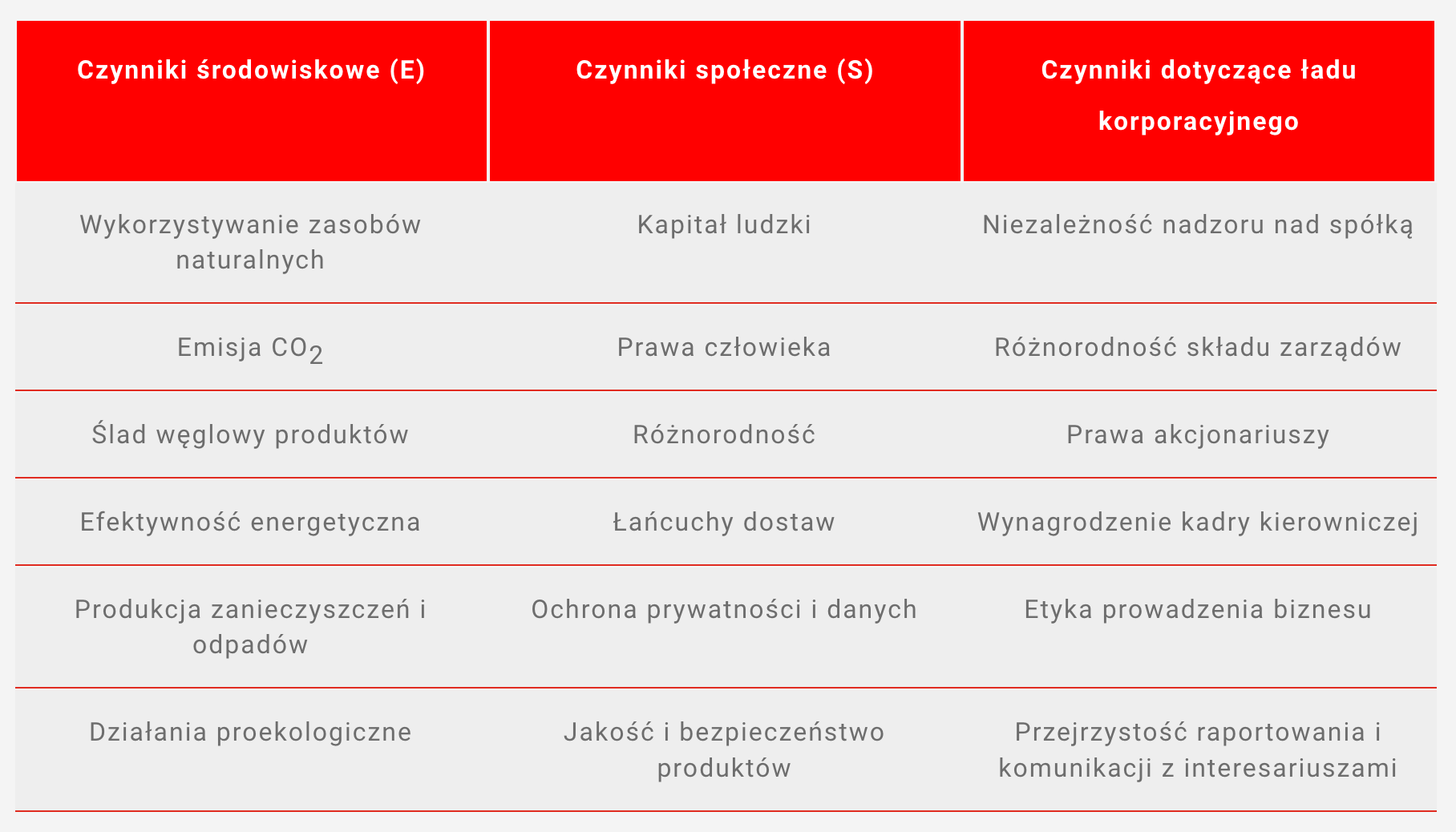

Tabela 1. Wybrane czynniki ESG

Źródło: Opracowanie własne na podstawie: (MSCI ESG Resear ch, 2020), (Bof fo & Patalano, 2020)

oraz Wytyczne do raportowania ESG. Przewodnik dla spółek, 2023

Czynniki środowiskowe (E)

Czynniki społeczne (S)

Czynniki dotyczące ładu korporacyjnego

Łagodzenie zmiany klimatu

i adaptacje do zmiany klimatu

Kapitał ludzki

Niezależność nadzoru nad spółką

Emisja CO2

Prawa człowieka

Różnorodność składu zarządów

Ślad węglowy produktów

Różnorodność pracowników

i inkluzywność

Prawa akcjonariuszy

Efektywność energetyczna

Wpływ na konsumentów

i użytkowników końcowych

Wynagrodzenie kadry kierowniczej

Produkcja zanieczyszczeń i odpadów

Rozwój i szkolenia

Etyka prowadzenia biznesu

Bioróżnorodność i ekosystemy

Jakość i bezpieczeństwo

produktów

Przejrzystość raportowania i komunikacji z interesariuszami

Wykorzystanie zasobów

i gospodarka o obiegu zamkniętym

Bezpieczeństwo i higiena pracy

Kultura korporacyjna i odpowiedzialne

postępowanie w biznesie

Zasoby wodne i morskie

Warunki pracy

Przekupstwo i korupcja

Relacje ze społecznością

Łańcuch wartości

Prywatność i bezpieczeństwo

danych

Inwestowanie odpowiedzialne społecznie (ang. Socially Responsible Investment – SRI) to rodzaj inwestycji, która jest uznawana za odpowiedzialną społecznie ze względu na charakter działalności prowadzonej przez spółkę. W przypadku takich inwestycji pod uwagę brane są nie tylko kryteria finansowe (np. stopa zwrotu), ale również kryteria związane z odpowiedzialnością społeczną. W inwestycjach tego typu inwestorzy zwracają uwagę i przeznaczają środki na inwestycje w podmioty, które w swojej działalności kierują się:

- trwałym i odpowiedzialnym rozwojem;

- ochroną środowiska;

- ochroną praw człowieka;

- ochroną praw konsumentów;

- promocją różnorodności.

Strategie inwestowania odpowiedzialnego społecznie:

Best in Class – strategia polegająca na wyborze zarówno klas aktywów, jak i poszczególnych papierów wartościowych w ramach klas aktywów na podstawie spełniania kryteriów ESG. W podejściu tym aktywa są wybierane i ważone spośród najbardziej zaawansowanych i najszybciej zmieniających się spółek pod względem spełniania kryteriów ESG z całego zbioru możliwości inwestycyjnych.

Engagement and Voting – działania polegające na zaangażowaniu kapitałowym, a następnie aktywnym wykonywaniu uprawnień właścicielskich w kierunku spełniania kryteriów ESG w spółkach. Jest to proces długoterminowy, mający na celu zachęcanie do zaangażowania się w praktyki społecznej odpowiedzialności biznesu oraz większej jawności informacji na ten temat.

ESG integration – włączenie przez zarządzających aktywami ryzyka i szans związanych z ESG do tradycyjnej analizy finansowej i decyzji inwestycyjnych, opierając się na systematycznym procesie i odpowiednich źródłach informacji. Strategia ta obejmuje uwzględnienie czynników ESG obok czynników finansowych w głównym nurcie analizy inwestycji. Proces integracji skupia się na potencjalnym wpływie (pozytywnym i negatywnym) kwestii ESG na finanse firmy, co z kolei może mieć wpływ na podejmowanie decyzji inwestycyjnych.

Exclusions – podejście, które wyklucza określone inwestycje lub klasy inwestycji, takie jak spółki, całe sektory lub całe kraje. Podejście to wyklucza firmy, sektory lub kraje z dopuszczalnego zbioru inwestycji, jeśli są one zaangażowane w pewne działania w oparciu o określone kryteria, jak np. broń, pornografię, hazard, tytoń, alkohol i testy na zwierzętach. Wykluczenia mogą być stosowane na poziomie poszczególnych funduszy, a coraz częściej również na poziomie zarządzającego aktywami lub właściciela aktywów. Podejście to nosi również nazwę wykluczenia etycznego (ang. ethical exclusion) lub opartego na wartościach, ponieważ kryteria wykluczenia są zazwyczaj oparte na wyborach dokonywanych przez zarządzających aktywami lub samych właścicieli aktywów.

Impact investing - to inwestycje w spółki, organizacje i fundusze, których celem jest generowanie wpływu na społeczeństwo i środowisko, jak również zysku finansowego (najczęściej poniżej rynkowej stopy zwrotu). Ten rodzaj inwestycji jest często ukierunkowany na konkretny projekt i różni się od filantropii, gdyż inwestor zachowuje własność aktywów i oczekuje dodatniej stopy zwrotu.

Norms based screening – badanie i kontrola inwestycji pod kątem ich zgodności z międzynarodowymi standardami i normami obejmującymi czynniki ESG. Normy międzynarodowe, dotyczące ESG to normy określone przez międzynarodowe organy, takie jak Organizacja Narodów Zjednoczonych (ONZ).

Sustainability themed – inwestycje w rozwiązania lub aktywa związane z odpowiedzialnym rozwojem. Fundusze tematyczne skupiają się na konkretnych kwestiach związanych z ESG, a tym samym przyczyniają się do rozwiązywania problemów społecznych lub środowiskowych, takich jak zmiany klimatyczne, efektywność energetyczna i zdrowie.

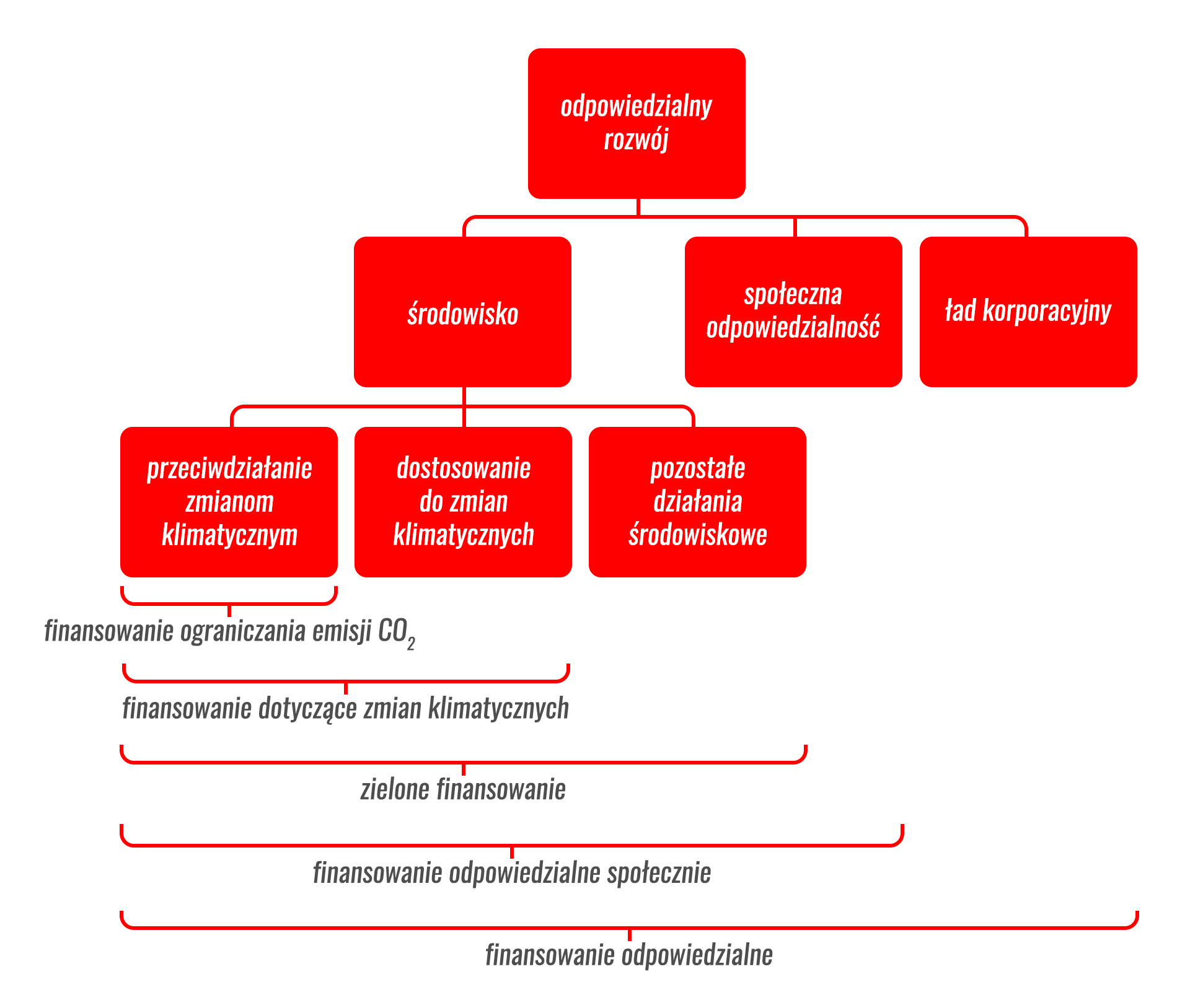

W ramach podstawowych pojęć związanych z ESG wyróżnić można również:

Zielone finansowanie lub ekologiczne finansowanie (green finance lub green financing) – najogólniej jest to finansowanie mające pozytywny wpływ na środowisko. Zielone finansowanie można traktować jako podzbiór szerszego pojęcia – odpowiedzialnego finansowania (sustainable financing). W ramach zielonego finansowania szczególną rolę odgrywa przeciwdziałanie zmianom klimatycznym i łagodzenie ich skutków oraz adaptacja do tych zmian. Poza tym w ramach zielonego inwestowania rozpatruje się również inne „zielone” wymiary, jak ochrona bioróżnorodności, ochrona zasobów naturalnych czy też zmniejszanie zanieczyszczeń.

Zielone finansowanie możemy podzielić na tzw. finansowanie ukierunkowane (ang. targeted financing) oraz finansowanie nieukierunkowane (ang. untargeted financing).

Zielone ukierunkowane finansowanie – pozyskiwanie kapitału odbywa się na ściśle określone cele związane z rozwojem i wdrażaniem „zielonych” technologii, działań proekologicznych oraz realizacją projektów proekologicznych lub dla spółek, których przychody w znacznym stopniu pochodzą z rozwoju i wdrażania „zielonych” technologii oraz wdrażania projektów proekologicznych. Ukierunkowane zielone finansowanie jest najczęściej zapewniane przez „zielone” obligacje i „zielone” pożyczki lub „zielone” finansowanie projektów. Przepływy związane z „zielonymi” instrumentami finansowymi są księgowane na subkontach lub w inny sposób wyodrębniane, aby emitent lub kredytobiorca mógł wykazać, że środki są wykorzystywane na ściśle zdefiniowane cele. Jednym z celów ukierunkowanego finansowania ekologicznego jest zapewnienie środków finansowych na projekty ekologiczne, umożliwiając w ten sposób inwestorom lub kredytodawcom przyczynienie się do realizacji celów społecznych, przy jednoczesnym ograniczeniu ryzyka, związanego z utraconymi aktywami, wynikającego z bardziej rygorystycznej polityki w zakresie środowiska i klimatu oraz zmieniającego się popytu.

Zielone nieukierunkowane finansowanie – rodzaj finansowania polegającego na zapewnieniu kapitału przedsiębiorstwom, które z powodzeniem zarządzają ryzykiem środowiskowym, a tym samym są postrzegane jako bardziej przyjazne dla środowiska niż inne. To szersze podejście do definiowania zielonego finansowania jest powszechne w inwestycjach giełdowych i inwestycjach typu private equity, jak również w finansowaniu przedsiębiorstw, gdzie kapitał jest pozyskiwany na cele ogólne (nie ma ograniczeń co do sposobu wykorzystania kapitału). Takie strategie finansowania przyczyniają się do zmniejszenia ryzyka środowiskowego w portfelach inwestorów oraz skłaniają przedsiębiorstwa do bardziej ekologicznego rozwoju poprzez podnoszenie świadomości konieczności zarządzania ryzykiem ESG.

Odpowiedzialne finanse (sustainable finance) – odnoszą się do procesu uwzględniania kwestii środowiskowych, społecznych i związanych z ładem korporacyjnym (ESG) przy podejmowaniu decyzji inwestycyjnych w sektorze finansowym, co prowadzi do bardziej długoterminowych inwestycji w projekty związane z odpowiedzialnym rozwojem. Czynniki środowiskowe mogą obejmować łagodzenie zmiany klimatu i dostosowanie się do niej, jak również szerzej pojęte środowisko, np. zachowanie bioróżnorodności, zapobieganie zanieczyszczeniom i gospodarka ekologiczna. Czynniki społeczne mogą odnosić się do kwestii nierówności, włączenia społecznego, stosunków pracy, inwestycji w kapitał ludzki i wspólnoty, a także do kwestii praw człowieka. Zarządzanie instytucjami publicznymi i prywatnymi – w tym strukturami zarządzania, stosunkami pracowniczymi i wynagrodzeniami kadry kierowniczej – odgrywa zasadniczą rolę w zapewnieniu uwzględnienia czynników społecznych i środowiskowych w procesie podejmowania decyzji. Odpowiedzialne finansowanie (ang. sustainable financing) jest rozumiane jako finansowanie wspierające wzrost gospodarczy przy jednoczesnym zmniejszeniu oddziaływania na środowisko naturalne oraz uwzględnieniu aspektów społecznych i związanych z ładem korporacyjnym. Odpowiedzialne finanse obejmują również przejrzystość, jeśli chodzi o ryzyko związane z czynnikami ESG, które mogą mieć wpływ na system finansowy, oraz zmniejszanie takiego ryzyka poprzez odpowiednie zarządzanie podmiotami finansowymi i korporacyjnymi.

Rysunek 1. Powiązania między finansowaniem związanym z klimatem, ekologia i odpowiedzialnym rozwojem

Źródło: Forstater M., Zhang N., Definitions and Concepts: Background Note, “Inquiry Working Paper” 2026, nr 16/13

:

:

7.2. Historia rozwoju inwestycji ESG

Katarzyna Kuziak

Koncepcja SRI (akronim od ang. socially responsible investment), podobnie jak CSR (akronim od ang. corporate social responsibility) i filantropia, ma dłuższą historię niż ESG (akronim od enviromental, social and governance).

Początki inwestycji odpowiedzialnych społecznie sięgają XVIII wieku i związane były z działalnością kościoła i organizacji religijnych. Jedne źródła wskazują na ruch protestancki kwakrów, obecny w XVIII wieku w Anglii, który propagował idee społecznej odpowiedzialności. Z kolei w Stanach Zjednoczonych w tym samym czasie metodyzm – odłam chrześcijaństwa protestanckiego – nie angażował się w handel niewolnikami, przemyt, nadmierną konsumpcję i nie inwestował w firmy produkujące alkohol, wyroby tytoniowe czy promujące hazard. Pierwsze fundusze inwestycyjne odpowiedzialne społecznie powstały na początku XX wieku (Czerwonka, 2011).

W USA, w 1928 roku grupa z Bostonu założyła pierwszy publicznie oferowany fundusz, Pioneer Fund, który miał etyczne ograniczenia inwestycyjne. Ówczesne strategie inwestycyjne miały na celu wyeliminowanie takich branż jak alkoholowa, tytoniowa, hazardowa, produkcja broni. W innych krajach europejskich to również kościół był inicjatorem szeregu inicjatyw związanych z SRI. Kościół w Szwecji założył w 1965 roku fundusz inwestycyjny SRI AktieAnsvar Sverige, a kościół w Finlandii był zaangażowany w powstanie dwóch funduszy etycznych w tym kraju. We Francji pierwszy fundusz SRI Nouvelle Strategie Fund został założony w 1983 roku w Paryżu przez siostrę zakonną kościoła katolickiego, Nicole Reille. W Anglii kościół Metodystów założył fundusz inwestycyjny, którego polityka zabraniała angażowania środków w specyficzne branże. W 1984 roku w Wielkiej Brytanii firma ubezpieczeniowa Friends Provident pod patronatem Religijnego Towarzystwo Przyjaciół (oficjalna nazwa kwakrów) założyła fundusz etyczny Stewardship Fund. W latach 80. XX wieku był najchętniej wybieranym przez inwestorów funduszem. W 1991 roku miał ok. 55 proc. udziału w całym sektorze tzw. funduszy etycznych. W Niemczech pierwsze fundusze etyczne były zakładane przez lokalne kościoły w latach 90. XX wieku.

W Stanach Zjednoczonych historia SRI była związana z polityką lat 70. i 80. XX wieku i falą protestów ze strony społeczeństwa wobec stosowania działań militarnych (protesty przeciwko wojnie w Wietnamie), przeciwko stosowaniu energii atomowej (po katastrofie nuklearnej w Czarnobylu i wypadku w elektrowni jądrowej Three Mile Island), propagowania idei ochrony środowiska (pierwszy Dzień Ziemi został ustanowiony w 1970 roku), propagowania idei równouprawnienia kobiet (działalność Martina Luthera Kinga na rzecz równouprawnienia i zniesienia dyskryminacji rasowej). W 1984 roku powstało amerykańskie Forum Odpowiedzialnego Inwestowania (US SIF).

Z kolei w Europie, na początku lat 90. XX wieku w Wielkiej Brytanii nasiliły się ruchy na rzecz ochrony środowiska i zaczęły powstawać fundusze “ekologiczne”. W tym okresie fundusze te nastawione były przede wszystkim na inwestorów indywidualnych. W 1991 roku utworzono UK Social Investment Forum, którego celem było propagowanie i szerzenie wiedzy o inwestycjach etycznych. Dzięki niemu coraz większa liczba inwestorów dowiadywała się o istnieniu tego typu funduszy i zaczęła się nimi interesować.

Współczesne formy inwestycji odpowiedzialnych społecznie, ukształtowane w latach 70. i 80. ubiegłego stulecia uległy zmianie. Idea SRI ewoluowała i zaczęła podążać w kierunku zmian zachowań korporacyjnych firm. Wcześniej SRI w ramach organizacji religijnych unikały inwestycji w spółki z branż nieetycznych i uznawanych przez kościół za moralnie wątpliwe. Następne zaczęto stosować strategie pozytywne, które wyróżniały przedsiębiorstwa przestrzegające norm społecznych i etycznych.

Założenia i idea inwestycji odpowiedzialnych społecznie również ewoluowały. Nastąpiło przejście od typowo etycznych i moralnych przesłanek w kierunku uwarunkowań społecznych inwestycji. Celem stało się nie tylko pogodzenie osobistych przekonań inwestorów do inwestycji, ale również zmiana światopoglądu społeczeństw w sprawach ochrony środowiska czy kwestii socjalnych.

Termin ESG pojawił się po raz pierwszy w raporcie United Nations (UN) Global Compact (2004) Who Cares Wins: Connecting Financial Markets to a Changing World, w ramach którego zaproszono instytucje finansowe do wspólnej inicjatywy w celu opracowania wytycznych i zaleceń dotyczących sposobu lepszej integracji kwestii środowiskowych, społecznych i ładu korporacyjnego w zarządzaniu aktywami, usługach maklerskich i badaniach.

Kwestie społeczne oraz środowiskowe ważne są również dla banków i instytucji finansowych. Jeśli spółka poniesie straty materialne lub wizerunkowe w wyniku na przykład katastrofy ekologicznej, to istnieje ryzyko tego, że również bank czy fundusz inwestycyjny zaangażowany w spółkę poniesie straty. Aktualnie (stan na sierpień 2024 roku) 130 instytucji finansowych globalnie wdrożyło tzw. Equator Principles, które określają zasady odpowiedzialnego inwestowania (www.equator-principles.com). W 2005 roku zostały opublikowane zasady odpowiedzialnego inwestowania przez United Nations Principles For Responsible Investment (PRI). Dziś (stan na sierpień 2024 roku) PRI sygnowały 5 345 instytucji finansowych (banki, firmy ubezpieczeniowe, fundusze inwestycyjne i emerytalne) zarządzające aktywami o wartości 121 bln USD (asset under management). Stosowanie PRI oznacza zobowiązanie do uwzględniania kryteriów ESG w konstrukcji portfela inwestycyjnego. W 2011 roku ONZ opublikowała zasady dotyczące przestrzegania praw człowieka, tzw. Wytyczne ONZ dla przedsiębiorstw na temat biznesu i praw człowieka (UN Guiding Principles on Business and Human Rights – UNGPB & HR).

:

:

7.3. Czynniki ESG – Environmental (Ochrona środowiska naturalnego)

Krzysztof Jajuga

Spośród trzech elementów związanych z inwestycjami ESG ochrona środowiska naturalnego odgrywała i cały czas odgrywa najważniejszą rolę. Podstawowy powód to wpływ czynników środowiskowych na społeczeństwo i gospodarkę, jak również fakt, że oddziaływanie czynników środowiskowych ma charakter globalny. Podstawowe czynniki środowiskowe są następujące:

- zmiany klimatyczne wywołane działaniem węgla i innych paliw kopalnych;

- zanieczyszczenie wody;

- zanieczyszczenie powietrza;

- stopniowa utrata bioróżnorodności;

- wylesianie;

- zmiany w zakresie efektywności energetycznej;

- zarządzanie odpadami;

- niedostatek wody.

Spośród 10 najważniejszych rodzajów globalnego ryzyka, wymienionych w raporcie Światowego Forum Ekonomicznego, w perspektywie 10 lat aż 5 dotyczy ryzyka związanego ze środowiskiem. Są nimi:

- porażka działań w zakresie ochrony klimatu;

- ekstremalne zjawiska pogodowe;

- krytyczne zmiany w systemach Ziemi;

- utrata różnorodności biologicznej i załamanie ekosystemów;

- niedobory zasobów naturalnych;

- zanieczyszczenie środowiska wywołane działaniami człowieka.

Nie ulega najmniejszej wątpliwości, że wpływ wszystkich wymienionych powyżej czynników zależy od działalności człowieka i wynika z przyśpieszonego przyspieszonego rozwoju gospodarczego, w tym industrializacji, co ma miejsce przede wszystkim w kilku ostatnich dekadach. Uważa się, że zmiany klimatyczne wywołane emisją gazów cieplarnianych, głównie dwutlenku węgla, ale również w mniejszym stopniu metanu i podtlenku azotu, są podstawową przyczyną negatywnego działania innych czynników środowiskowych. Nadmierna emisja dwutlenku węgla do atmosfery przede wszystkim przyczynia się do wzrostu temperatury na całej planecie średnio o 0,2 stopnia o dekadę. Oznacza to, że do końca tego wieku – przy założeniu, że nic w tym zakresie nie zrobimy – temperatura na planecie może wzrosnąć o 1,5 stopnia.

Ryzyko klimatyczne to przede wszystkim tzw. ryzyko fizyczne, które objawia się w następujących negatywnych efektach:

- wpływ zwiększonych upałów na zdrowie i życie człowieka;

- wpływ zwiększonych upałów na infrastrukturę (np. transportową, energetyczną);

- rosnąca liczba huraganów i podobnych zjawisk;

- zwiększenie poziomu oceanów i wód przybrzeżnych – do 2050 roku kolejne 300 mln ludzi może znaleźć się poniżej wysokości (względem poziomu morza) gwarantującej bezpieczne zamieszkiwanie;

- wzrost zakwaszenia i temperatury oceanów;

- utrata potencjalnych zasobów żywności (np. z powodu suszy);

- utrata zasobów wody;

- nadchodzący kryzys migracyjny, wynikający z faktu, że nawet 1 miliard ludzi zmieni swój region zamieszkania w poszukiwaniu miejsca dającego szansę przeżycia.

Inwestycje ESG, np. inwestycje w instrumenty finansowe, emitowane przez przedsiębiorstwo powinny uwzględniać ryzyko klimatyczne związane z tym podmiotem. W szczególności jest to:

- ryzyko dla wyników finansowych przedsiębiorstwa, wynikające ze zmian klimatu; tu należy wyróżnić:

- ryzyko bieżące, wynikające z ekstremalnych zjawisk pogodowych, które mogą spowodować straty finansowe przedsiębiorstwa;

- ryzyko długoterminowe, wynikające z wymienionych powyżej czynników środowiskowych;

- ryzyko związane z negatywnym wpływem przedsiębiorstwa na klimat, co wynika z tego, że:

- przedsiębiorstwo może emitować gazy cieplarniane bezpośrednio do atmosfery;

- energia, którą przedsiębiorstwo kupuje w celu prowadzenia swojej działalności, może być wytwarzana z paliw kopalnych;

- produkt, który wytwarza przedsiębiorstwo, może wymagać zużywania paliw kopalnych, na przykład w przypadku samochodów napędzanych benzyną lub olejem napędowym,;produkcja materiałów, z których korzysta przedsiębiorstwo, może prowadzić do emisji gazów cieplarnianych na wyższym szczeblu w ich łańcuchu wartości.

Oprócz wymienionych powyżej rodzajów ryzyka, które wynikają ze stanu aktualnego klimatu i środowiska, należy też wskazać na rodzaje ryzyka, które pojawiają się w związku z działaniami ograniczającymi negatywne skutki zmian klimatycznych oraz degradacji środowiska. Do nich można zaliczyć:

- ryzyko wynikające z polityki energetycznej i klimatycznej, co może powodować wzrost kosztów przedsiębiorstwa;

- ryzyko prawne, związane z procesami sądowymi, wynikającymi z niedostosowania się przedsiębiorstwa do wymogów regulacyjnych;

- ryzyko technologiczne, wynikające z konieczności wprowadzania zaawansowanych technologii;

- ryzyko biznesu, wynikające ze zmian preferencji klientów w kierunku produktów spełniających warunki przyjazne środowisku;

- ryzyko reputacji, w przypadku prowadzenia działalności nieodpowiedzialnej środowiskowo.

Znaczenie zagadnień klimatycznych bardzo wzrosło w badaniach naukowych. Najlepszym dowodem jest przyznanie w 2018 roku nagrody pamięci Alfreda Nobla z nauk ekonomicznych (potocznie nazywanej nagrodą Nobla z ekonomii) właśnie za takie badania. Otrzymał ją Profesor William D. Nordhaus z Yale University. Oficjalne uzasadnienie nagrody brzmi: „za wprowadzenie problemu zmian klimatycznych do długoterminowej analizy makroekonomicznej”.

William Nordhaus wprowadził model, uwzględniający wpływ i skutki emisji dwutlenku węgla na globalne ocieplenie poprzez trzy składowe modele:

- model wiążący emisję węgla z koncentracją dwutlenku węgla w atmosferze (podstawy wynikają z chemii);

- model zmian klimatycznych wynikających z koncentracji dwutlenku węgla (podstawy wynikają z fizyki);

- model opisujący jak zmiany klimatyczne wpływają na gospodarkę i społeczeństwo oraz jak działalność gospodarcza prowadzi do emisji węgla.

Jednym z elementów badań Nordhausa jest wprowadzenie pojęcia tzw. kosztu społecznego węgla, określonego jako dzisiejsza wartość przyszłych szkód spowodowanych emisją dwutlenku węgla. Jego zdaniem obecny społeczny koszt węgla nie jest pokrywany przez opłaty (podatek od węgla), co wynika ze zjawiska „pasażera na gapę” wielu krajów.

W 2021 roku komitet noblowski docenił znaczenie problemu zmiany klimatu dla ludzkości. Jedną połowę Nagrody Nobla w dziedzinie fizyki podzielili między siebie Syukuro Manabe i Klaus Hasselmann, mający duże zasługi w tworzeniu i rozwoju fizycznych modeli klimatu. Trzeci noblista, Giorgio Parisi zajmuje się teorią systemów złożonych, mającą zastosowanie w wielu dziedzinach nauki, ale wiele z jego prac ma związek ze zjawiskami klimatycznymi i przepływami, także tymi w atmosferze i oceanie.

:

:

7.4. Czynniki ESG – Social (Ludzie i relacje między nimi)

Krzysztof Jajuga

Druga grupa czynników w ramach ESG to czynniki społeczne, czyli wynikające z relacji międzyludzkich. Jest to bardzo ogólne określenie, niemniej jednak na potrzeby analizy inwestycji ESG możemy dokonać systematyzacji tych zagadnień. Można zaproponować następującą klasyfikację czynników społecznych:

- czynniki związane z człowiekiem: ochrona praw człowieka, w tym prawa do wyrażania opinii, możliwości rozwoju człowieka, dostęp do edukacji, standardy zatrudnienia (w całym łańcuchu dostaw), zdrowie i bezpieczeństwo;

- czynniki związane z ochroną konsumenta i produktami: satysfakcja konsumenta, jakość i bezpieczeństwo produktów, ochrona prywatności i bezpieczeństwa danych;

- czynniki związane z grupami społecznymi: dostęp do komunikacji, jakość mediów (w tym społecznościowych), tolerancja ze strony grup rządzących;

- czynniki związane z różnorodnością i brakiem wykluczenia: uwzględnienie różnorodności etnicznej, w zakresie wieku, płci, wyznania itp., zmniejszanie wykluczenia edukacyjnego, finansowego, cyfrowego oraz informacyjnego (to ostatnie pojawia się w przypadku ekspozycji grup ludzi na jeden rodzaj mediów, nastawionych tylko propagandowo).

Jest to zatem bardzo szeroka grupa czynników, z których tylko część dotyczy bezpośrednio inwestycji; są to głównie czynniki związane z ochroną konsumenta oraz niektóre czynniki związane z człowiekiem i różnorodnością (standardy zatrudnienia, uwzględnianie różnorodności w przedsiębiorstwie).

Na wyniki finansowe spółki może wpływać wiele czynników społecznych, od krótko- do długoterminowych wyzwań, w tym np.:

- W jaki sposób wymagania pracowników i klientów przedsiębiorstwa mogą stanowić w przyszłości problem dla przedsiębiorstwa, np. poprzez wystąpienie strajków lub protestów?

- Jakie zagrożenia mają wpływ na bezpieczeństwo produktów lub na politykę łańcucha dostaw przedsiębiorstwa?

- Jakie przyszłe zmiany demograficzne lub konsumenckie mogą zmniejszyć rynek produktów przedsiębiorstwa?

:

:

7.5. Czynniki ESG – Governance (Ład korporacyjny)

Krzysztof Jajuga

Spośród trzech elementów zaliczanych do ESG, to właśnie ład korporacyjny przyciągnął najwcześniej uwagę inwestorów. W przeciwieństwie do czynników środowiskowych i społecznych, w których główna część odnosi się do poziomu makro, ład korporacyjny odnosi się do poziomu podmiotu (spółki), a więc może bezpośrednio dotyczyć inwestycji.

Podstawowe określenie ładu korporacyjnego jest następujące:

Ład korporacyjny jest to system wewnętrznych procedur, według których zarządzane jest przedsiębiorstwo; są to zasady określające prawa, rolę i odpowiedzialność różnych grup funkcjonujących w ramach tego przedsiębiorstwa. W ten sposób przedsiębiorstwo stara się zminimalizować konflikt interesów między osobami funkcjonującymi wewnątrz przedsiębiorstwa a zewnętrznymi udziałowcami.

Znaczenie ładu korporacyjnego wzrosło po niekorzystnych wydarzeniach, które w ostatnich dekadach stały się udziałem przedsiębiorstw funkcjonujących na rynku finansowym (zwłaszcza na rynku kapitałowym). Kluczowe wydarzenia to bankructwa przedsiębiorstw, a przede wszystkim skandale, wywołane przez przedstawicieli rachunkowości i audytorów, którzy z jednej strony charakteryzowali się brakiem wystarczających umiejętności, z drugiej strony ─ nieetycznym zachowaniem. Należy tu również dodać, że system sprawozdawczości finansowej, mający u podstaw czasem nieprzydatne stare kategorie księgowe, nie nadąża za zmianami w gospodarce i na rynku finansowym, co dodatkowo potęgowało problem.

Zainteresowanie ładem korporacyjnym obserwuje się już od co najmniej trzech dekad. W 1991 roku kilka instytucji Zjednoczonego Królestwa, m.in. Rada Raportowania Finansowego (Financial Reporting Council) i giełda londyńska (London Stock Exchange) utworzyły Komitet Aspektów Finansowych Ładu Korporacyjnego (Committee on the Financial Aspects of Corporate Governance). Rok później ten komitet opublikował tzw. Raport Cadbury, w którym ład korporacyjny został określony jako „system, w ramach którego przedsiębiorstwa są kierowane i kontrolowane”.

Z kolei w roku 1999 OECD (Organisation for Economic Co-operation and Development (OECD) opublikowała raport pt. Zasady ładu korporacyjnego (Principles of Corporate Governance), w którym ład korporacyjny został określony jako „zbiór relacji między zarządem przedsiębiorstwa, radą nadzorczą, udziałowcami i innymi interesariuszami”.

Warto dodać, że ten raport był na bieżąco aktualizowany, zaś w poszczególnych krajach pojawiły się krajowe rozwiązania. Jednak obserwuje się dążenie do pewnej harmonizacji przynajmniej części wspólnych rozwiązań. Na przykład opracowane przez OECD Zasady ładu korporacyjnego zostały ratyfikowane przez ponad 30 krajów. W Polsce przyjęty został (kolejna wersja) dokument: „Dobre praktyki spółek notowanych na GPW 2021”. Warto tu przytoczyć podstawowe zasady ładu korporacyjnego, które mają odniesienie do inwestycji w ESG.

Ostatnio GPW opracowała także Wytyczne do raportowania ESG. Przewodnik dla spółek notowanych na GPW. Publikacja ta może stanowić praktyczne narzędzie mające wspierać emitentów w ujawnianiu danych ESG zgodnie z potrzebami wskazywanymi przez inwestorów.

Zasady dobrych praktyk spółek notowanych na GPW dotyczące walnego zgromadzenia akcjonariuszy:

- zarząd spółki giełdowej i jej rada nadzorcza powinny zachęcać akcjonariuszy do zaangażowania się w sprawy spółki, wyrażającego się przede wszystkim aktywnym, osobistym lub przez pełnomocnika, udziałem w walnym zgromadzeniu.

- walne zgromadzenie powinno obradować z poszanowaniem praw wszystkich akcjonariuszy i dążyć do tego, by podejmowane uchwały nie naruszały uzasadnionych interesów poszczególnych grup akcjonariuszy.

- akcjonariusze biorący udział w walnym zgromadzeniu wykonują swoje uprawnienia w sposób nienaruszający dobrych obyczajów. Uczestnicy walnego zgromadzenia powinni przybyć na walne zgromadzenie przygotowani.

Wynika z tego, że należy zapewnić akcjonariuszom uczestnictwo i możliwość głosowania na zebraniu walnego zgromadzenia akcjonariuszy. Obecnie staje się to coraz bardziej możliwe poprzez zastosowanie zdalnych technik przeprowadzenia zebrania oraz głosowań. Dobre praktyki obejmują też co najmniej następujące elementy:

- powszechnie dostępna transmisja obrad walnego zgromadzenia w czasie rzeczywistym;

- obecność przedstawicieli mediów na zebraniu;

- przedstawienie planowanych uchwał z uzasadnieniem, wystarczająco wcześnie przed terminem zebrania walnego zgromadzenia.

Zasady dobrych praktyk spółek notowanych na GPW dotyczące zarządu i rady nadzorczej:

- w celu osiągnięcia najwyższych standardów w zakresie wykonywania przez zarząd i radę nadzorczą spółki swoich obowiązków i wywiązywania się z nich w sposób efektywny, w skład zarządu i rady nadzorczej powoływane są wyłącznie osoby posiadające odpowiednie kompetencje, umiejętności i doświadczenie;

- członkowie zarządu działają w interesie spółki i ponoszą odpowiedzialność za jej działalność. Do zarządu należy w szczególności przywództwo w spółce, zaangażowanie w wyznaczanie jej celów strategicznych i ich realizacja oraz zapewnienie spółce efektywności i bezpieczeństwa;

- członkowie rady nadzorczej w zakresie sprawowanej funkcji i wykonywanych obowiązków w radzie nadzorczej kierują się w swoim postępowaniu, w tym w podejmowaniu decyzji, niezależnością własnych opinii i osądów, działając w interesie spółki;

- rada nadzorcza pracuje w kulturze debaty, analizując sytuację spółki na tle branży i rynku na podstawie materiałów przekazywanych jej przez zarząd spółki oraz systemy i funkcje wewnętrzne spółki, a także pozyskanych spoza niej, wykorzystując wyniki prac swoich komitetów. Rada nadzorcza w szczególności opiniuje strategię spółki i weryfikuje pracę zarządu w zakresie osiągania ustalonych celów strategicznych oraz monitoruje wyniki osiągane przez spółkę.

Wynika z tego, że kluczowe cechy, którejakie powinni posiadać członkowie rady nadzorczej, to posiadanie wysokich kompetencji oraz niezależność. Jednym z sygnałów świadczących o braku przestrzegania zasad ładu korporacyjnego jest wybór członków rady nadzorczej (i zarządu) poprzez delegowanie ich przez partie polityczne.

Dobre praktyki obejmują też co najmniej następujące elementy:

- pełnienie funkcji w zarządzie spółki jako główny obszar aktywności zawodowej członka zarządu;

- poświęcenie niezbędnej ilości czasu przez członków rady nadzorczej na wykonywanie swoich obowiązków.

Zasady dobrych praktyk spółek notowanych na GPW dotyczące systemów i funkcji wewnętrznych:

- sprawnie działające systemy i funkcje wewnętrzne są nieodzownym narzędziem sprawowania nadzoru nad spółką.

- systemy obejmują spółkę i wszystkie obszary działania jej grupy, które mają istotny wpływ na sytuację spółki.

Do podstawowych systemów w spółce należą następujące systemy: kontroli wewnętrznej, zarządzania ryzykiem, audytu wewnętrznego oraz nadzoru zgodności działalności z prawem (ang. compliance).

Zasada w zakresie dobrych praktyk spółek notowanych na GPW, dotyczących polityki informacyjnej i komunikacji z inwestorami:

- W interesie wszystkich uczestników rynku i swoim własnym spółka giełdowa dba o należytą komunikację z interesariuszami, prowadzi przejrzystą i rzetelną politykę informacyjną.

Dobre praktyki obejmują też co najmniej następujące elementy:

- komunikacja przez stronę internetową spółki;

- publikowanie wstępnych wyników finansowych;

- informowanie o strategii biznesowej spółki;

- informowanie o zagadnieniach środowiskowych oraz sprawach społecznych i pracowniczych

- udzielanie niezwłocznie odpowiedzi na pytania inwestorów.

Zasady dobrych praktyk spółek notowanych na GPW, dotyczące konfliktu interesów i transakcji z podmiotami powiązanymi:

- Spółka i jej grupa powinny posiadać przejrzyste procedury zarządzania konfliktami interesów i zawierania transakcji z podmiotami powiązanymi w warunkach możliwości wystąpienia konfliktu interesów. Procedury powinny przewidywać sposoby identyfikacji takich sytuacji, ich ujawniania oraz sposób postępowania w przypadku ich wystąpienia.

- Członek zarządu lub rady nadzorczej powinien unikać podejmowania aktywności zawodowej lub pozazawodowej, która mogłaby prowadzić do powstawania konfliktu interesów lub wpływać negatywnie na jego reputację jako członka organu spółki, a w przypadku powstania konfliktu interesów powinien niezwłocznie go ujawnić.

Wynika z tego, że spółka powinna mieć jasno określone procedury zarządzania konfliktami interesów, w szczególności dotyczy to ujawniania tych konfliktów, jak również braku uprzywilejowania pojedynczego akcjonariusza w transakcjach z podmiotami powiązanymi.

Zasady dobrych praktyk spółek notowanych na GPW, dotyczące wynagrodzeń:

- Spółka i jej grupa dbają o stabilność kadry zarządzającej, m.in.między innymi poprzez przejrzyste, sprawiedliwe, spójne i niedyskryminujące zasady jej wynagradzania, przejawiające się m.in. równością płac kobiet i mężczyzn.

- Przyjęta w spółce polityka wynagrodzeń członków organów spółki i jej kluczowych menedżerów określa w szczególności formę, strukturę, sposób ustalania i wypłaty wynagrodzeń.

Dobre praktyki obejmują też co najmniej następujące elementy:

- Wynagrodzenie członków zarządu i rady nadzorczej oraz kluczowych menedżerów powinno być wystarczające dla pozyskania, utrzymania i motywacji osób o kompetencjach niezbędnych dla właściwego kierowania spółką i sprawowania nad nią nadzoru;

- Programy motywacyjne powinny być tak skonstruowane, by m.in.między innymi uzależniały poziom wynagrodzenia członków zarządu spółki i jej kluczowych menedżerów od rzeczywistej, długoterminowej sytuacji spółki w zakresie wyników finansowych i niefinansowych oraz długoterminowego wzrostu wartości dla akcjonariuszy;

- Wysokość wynagrodzenia członków rady nadzorczej nie powinna być uzależniona od krótkoterminowych wyników spółki.

:

:

7.6. Działania w zakresie ESG

Krzysztof Jajuga

Od pewnego czasu na świecie podejmowanych jest szereg działań na rzecz promowania i realizowania strategii trwałego rozwoju. Należy uznać, że trzy najważniejsze wydarzenia w tym zakresie to:

- porozumienie paryskie;

- cele trwałego rozwoju określone przez ONZ;

- europejski zielony ład.

Porozumienie Paryskie

Jednym z pierwszych globalnych działań na rzecz zmniejszania ryzyka klimatycznego było porozumienie paryskie, przyjęte przez Konferencję Organizacji Narodów Zjednoczonych, dotyczącą zmian klimatu. W porozumieniu tym przyjęto plan działań mających ograniczyć ryzyko klimatyczne. Został on zatwierdzony przez Unię Europejską 5 października 2016 roku, a wszedł w życie 4 listopada 2016 roku. Porozumienie to zostało przyjęte przez 195 krajów. Potem Stany Zjednoczone (rządzone przez Donalda Trumpa) wycofały się z tego porozumienia, ale na szczęście w 2021 roku Prezydent Biden od razu przywrócił udział Stanów Zjednoczonych w tym porozumieniu.

Celem długoterminowym określonym w pPorozumieniu ma być zatrzymanie wzrostu średniej globalnej temperatury na poziomie dużo poniżej 2°C względem poziomu z czasów przedprzemysłowych i starania, aby było to nie więcej niż 1,5°C. Ponadto celami są też:

- adaptacja i ograniczanie skutków zmian klimatu, wzmacnianie odporności i niskoemisyjnego rozwoju w sposób, który nie ogranicza produkcji pożywienia;

- uuwzględnienie zgodności działań sektora finansowego z celami klimatycznymi.

Na szczeblu Rady Unii Europejskiej sformułowano cel Unii Europejskiej na rok 2030: zmniejszenie emisji gazu cieplarnianego o 55% w stosunku do 1990 – w pakiecie Fit for 55. Przedstawiono to w pakiecie Fit for 55 (Gotowi na 55), ogłoszonym w komunikacie Komisji Europejskiej 14 lipca 2021 roku.

Cele Trwałego Rozwoju

Jak już wskazaliśmy, działania w zakresie ESG wpływają znacząco na trwały rozwój krajów. Jest to określone w tzw. Celach Trwałego Rozwoju (Sustainable Development Goals). Zostały one sformułowane w 2015 roku przez kraje będące członkami Organizacji Narodów Zjednoczonych. W sumie jest 17 celów. Ich lista jest następująca:

Cel 1 – zlikwidowanie ubóstwa wszędzie i we wszystkich formach;

Cel 2 – zlikwidowanie zjawiska głodu, osiągnięcie bezpieczeństwa żywnościowego oraz poprawa odżywienia i promocja trwałego rolnictwa;

Cel 3 – zapewnienie zdrowego życia i promocja dobrobytu w każdym wieku;

Cel 4 – zapewnienie nie wykluczającej i sprawiedliwej edukacji wysokiej jakości i promocja możliwości kształcenia ustawicznego dla wszystkich;

Cel 5 – osiągnięcie równości płci oraz wzmocnienie znaczenia wszystkich kobiet i dziewczyn;

Cel 6 – zapewnienie dostępności wody dla wszystkich i trwałe zarządzanie zasobami wody i warunkami sanitarnymi;

Cel 7 – zapewnienie dla wszystkich dostępności do niedrogiej, niezawodnej, trwałej i nowoczesnej energii;

Cel 8 – promocja długookresowego, nie wykluczającego i trwałego wzrostu gospodarczego, pełne i produktywne zatrudnienie oraz praca dla wszystkich;

Cel 9 – budowa odpornej infrastruktury, promocja nie wykluczającego i trwałego uprzemysłowienia i sprzyjanie innowacjom;

Cel 10 – redukcja nierówności wewnątrz krajów i między krajami;

Cel 11 – stworzenie nie wykluczających, bezpiecznych, odpornych i trwałych miast i osiedli;

Cel 12 – zapewnienie trwałych wzorców konsumpcji i produkcji;

Cel 13 – podjęcie pilnych działań w celu zwalczania zmian klimatycznych i ich oddziaływania;

Cel 14 – ochrona i trwałe wykorzystanie oceanów, mórz i morskich zasobów w celu trwałego rozwoju;

Cel 15 – ochrona, odbudowanie i promowanie trwałego wykorzystania lądowego ekosystemu, trwałe zarządzanie lasami, zwalczanie pustynnienia, zatrzymanie i odwrócenie degradacji ziemi i zatrzymanie utraty bioróżnorodności;

Cel 16 – promowanie pokojowych i nie wykluczających społeczeństw w celu trwałego rozwoju, zapewnienie sprawiedliwości oraz budowa efektywnych, odpowiedzialnych i nie wykluczających instytucji na wszystkich poziomach;

Cel 17 – ożywienie i umocnienie środków wdrożenia Globalnego Partnerstwa dla Trwałego Rozwoju.

Zauważmy, że zdecydowana większość tych celów odpowiada elementom składającym się na ESG. W szczególności, cele o numerach 6, 7, 13, 14, 15 dotyczą bezpośrednio kwestii środowiska naturalnego (E). Z kolei cele o numerach 5, 8, 10, 16 dotyczą bezpośrednio, a cele o numerach 1, 2, 3, 4 pośrednio kwestii społecznych (S).

Europejski Zielony Ład

Ma on pomóc przekształcić UE w nowoczesną, oszczędną z punktu widzenia zużycia zasobów i konkurencyjną gospodarkę:

- która w 2050 r. osiągnie zerowy poziom emisji gazów cieplarnianych netto;

- w której nastąpi oddzielenie wzrostu gospodarczego od zużywania zasobów;

- w której żadna osoba ani żaden region nie pozostaną w tyle.

Komisja Europejska w grudniu 2019 opublikowała komunikat, skierowany do Parlamentu Europejskiego, Rady Europejskiej, Rady, Komitetu Ekonomiczno- Społecznego i Komitetu Regionów, zatytułowany Europejski Zielony Ład. W dokumencie tym zostało określonych 10 priorytetów:

- neutralność klimatyczna Europy

- gospodarka o obiegu zamkniętym

- renowacja budynków

- zero zanieczyszczeń

- ekosystemy i bioróżnorodność

- zdrowa żywność i odpowiedzialne rolnictwo

- odpowiedzialny transport

- środki finansowe dla najbardziej potrzebujących regionów

- badania, rozwój i innowacje

- reprezentacja dyplomatyczna na zewnątrz UE

W zakresie każdego z tych priorytetów ma być dokonany przegląd prawa oraz wprowadzenie nowych przepisów pod kątem wpływu na klimat i środowisko.

Komisja Europejska przyjęła pakiet wniosków ustawodawczych, mających dostosować unijną politykę klimatyczną, energetyczną, transportową i podatkową na potrzeby realizacji celu, jakim jest ograniczenie emisji gazów cieplarnianych netto do 2030 roku. o co najmniej 55 proc. w porównaniu z poziomem z 1990 roku. J– jak wskazaliśmy, jest to przedstawione w pakiecie Fit for 55 (“Gotowi na 55”).

Jest to zestaw wniosków, mających na celu zmianę ustawodawstwa w dziedzinie klimatu, energii i transportu oraz wprowadzenie nowych inicjatyw ustawodawczych, tak by dostosować unijne przepisy do celów klimatycznych UE. Obejmuje:

- przegląd unijnego systemu handlu uprawnieniami do emisji (EU ETS), w tym rozszerzenie go na transport morski, oraz przegląd przepisów dotyczących emisji lotniczych i utworzenie oddzielnego systemu handlu uprawnieniami do emisji dla transportu drogowego i budownictwa;

- przegląd rozporządzenia o wspólnym wysiłku redukcyjnym dotyczącego celów państw członkowskich w zakresie redukcji w sektorach nieobjętych EU ETS;

- przegląd rozporządzenia o włączeniu emisji i pochłaniania gazów cieplarnianych w wyniku działalności związanej z użytkowaniem gruntów, zmianą użytkowania gruntów i leśnictwem;

- zmianę rozporządzenia ustanawiającego normy emisji CO2 dla samochodów osobowych i dostawczych;

- przegląd dyrektywy o energii odnawialnej;

- przekształcenie dyrektywy o efektywności energetycznej;

- przegląd dyrektywy o opodatkowaniu energii;

- mechanizm dostosowywania cen na granicach z uwzględnieniem emisji CO2;

- przegląd dyrektywy w sprawie rozwoju infrastruktury paliw alternatywnych;

- inicjatywę ReFuelEU w lotnictwie dotyczącą zrównoważonych paliw lotniczych;

- inicjatywę FuelEU Maritime na rzecz zielonej europejskiej przestrzeni morskiej;

- Społeczny Fundusz Klimatyczny;

- przegląd dyrektywy o charakterystyce energetycznej budynków;

- ograniczenie emisji metanu w sektorze energetycznym;

- przegląd trzeciego pakietu energetycznego dotyczącego gazu.

:

:

7.7. Instrumenty ESG

Radosław Pietrzyk

Rynki finansowe są coraz bardziej zainteresowane inwestycjami zarówno ekologicznymi, jak i – szerzej – odpowiedzialnymi. Zarówno sami inwestorzy, jak i banki i inne instytucje finansowe są zainteresowane takimi instrumentami. W związku z powyższym na rynku pojawia się coraz więcej instrumentów finansowych odpowiadających na tę potrzebę.

Oczywiście pojawia się problem ze zdefiniowaniem, jakie instrumenty możemy nazwać „zielonymi”, a jakie dotyczą „odpowiedzialnego rozwoju”. Pojawia się wiele definicji pochodzących zarówno od instytucji finansowych, od regulatorów, instytucji naukowych, jak i samych inwestorów.

Pod tym względem stosunkowo najprościej można definiować instrumenty „zielone”, wśród których możemy wyodrębnić trzy podstawowe grupy:

- zielone obligacje (obligacje ekologiczne, green bonds);

- kredyty ekologiczne (zielone kredyty, green lending);

- zielone inwestycje kapitałowe (green equity investment).

Zielone obligacje są obligacjami emitowanymi w celu pozyskania finansowania na realizację projektów związanych z ekologią, odpowiedzialnym rozwojem, rozwojem odnawialnych źródeł energii.

Zielone obligacje – są to standardowe obligacje – np. korporacyjne, emitowane na bazie polskiej ustawy o obligacjach. Różnica opiera się na wykorzystaniu wpływów z finansowania, które z założenia mają być alokowane wyłącznie do finansowania (lub refinansowania) zielonych projektów oraz tym, że emitent przyjmuje na siebie dobrowolnie dodatkowe zobowiązanie do przestrzegania wybranych wymogów, określanych przez międzynarodowe standardy kwalifikacji zielonych obligacji. Najpopularniejszym światowym standardem dla zielonych obligacji są Zasady dotyczących zielonych obligacji (Green Bonds Principles – GBP). Zasady te, wypracowane przez International Capital Market Association (ICMA), są zbiorem wytycznych w zakresie przejrzystości, jawności i sprawozdawczości, które służą promowaniu spójności rynku zielonych obligacji. Celem GBP jest poprawa dostępu do informacji dla uczestników rynku oraz zachęcanie do finansowania zielonych projektów poprzez emisję zielonych obligacji. GBP mają za zadanie pomóc emitentom w procesie przekształcania modeli biznesowych na bardziej odpowiedzialne ekologicznie poprzez realizację konkretnych projektów.

Obligacje emitowane zgodnie z GBP powinny stanowić inwestycję o jasnych walorach ekologicznych. GBP zalecają emitentom raportowanie wykorzystania środków (use of proceeds) z emisji Zielonych Obligacji, promując tym samym przejrzystość rynku. Publikowanie takich raportów ułatwia monitorowanie środków przeznaczanych na projekty zielone oraz umożliwia szacunkową ocenę ich wpływu na środowisko.

Zielone obligacje są dowolnym typem obligacji, z których wpływy wykorzystywane są wyłącznie do finansowania lub refinansowania w całości lub części zarówno nowych, jak i istniejących zielonych projektów i które spełniają cztery podstawowe kryteria GBP.

Zasady dotyczące zielonych obligacji (GBP) obejmują cztery kryteria:

- wykorzystanie środków (ang. use of proceeds);

- proces oceny i selekcji projektów (ang. process for project evaluation and selection);

- zarządzanie środkami (ang. management of proceeds);

- raportowanie (ang. reporting).

Wśród zielonych obligacji możemy wyróżnić:

- standardowe zielone obligacje (ang. standard green use of proceeds bonds) – standardowe obligacje dłużne zgodne z zasadami GBP z prawem regresu wobec emitenta.

- zielone obligacje przychodowe (ang. green revenue bonds) – obligacja zgodna z zasadami GBP jest to obligacja dłużna bez prawa regresu wobec emitenta, w której ryzyko kredytowe jest związane z zadeklarowanymi przepływami pieniężnymi, opłatami, podatkami itp., i z której wpływy trafiają do powiązanych lub niepowiązanych projektów ekologicznych.

- zielone obligacje projektowe (ang. green project bonds) – obligacja projektowa zgodna z zasadami GBP, wyemitowana na potrzeby jednego lub wielu projektów ekologicznych, w których inwestor jest bezpośrednio narażony na ryzyko związane z projektem; z prawem regresu względem emitenta lub bez takiego prawa regresu.

- zielone obligacje sekurytyzowane (ang. green securitised bonds) – obligacje zgodne z zasadami GBP, zabezpieczone przez jeden lub więcej konkretnych projektów ekologicznych, w tym listy zastawne, papiery wartościowe zabezpieczone aktywami (ABS), hipoteczne listy zastawne (MBS) i inne instrumenty strukturyzowane. Podstawowe źródło spłaty stanowią w tym przypadku przepływy pieniężne z aktywów.

Innym popularnym standardem jest Climate Bond Standard (CBS) opracowany przez Climate Bond Initiative (CBI). Standard ten wymaga spełnienia wymagań:

- przed emisją:

- ustanowienie odpowiednich procesów wewnętrznych i kontrolnych, wystarczających do zapewnienia zgodności z Climate Bonds Standard po wyemitowaniu obligacji;

- dostarczenie i opublikowanie tzw. Ram zielonych obligacji – dokumentu potwierdzającego zgodność z wymogami przedemisyjnymi CBS (audyt);

- po emisji:

- wykazanie, że utrzymano zobowiązania z etapu przedemisyjnego (audyt);

- co najmniej roczne raportowanie, dotyczące alokacji środków z emisji, utrzymywania „zieloności” finansowanych projektów oraz ich wpływu na klimat i osiąganie celów klimatycznych.

Zielone kredyty (kredyty ekologiczne, green lending) są to kredyty udzielane w ramach określonych zielonych linii kredytowych, do których kwalifikowalność jest zazwyczaj związana ze spełnieniem szczegółowych technicznych kryteriów. Do takich kryteriów kwalifikowalności mogą być dołączone listy technologii lub produktów, które można uznać za ekologiczne bez dalszej oceny. Takie linie kredytowe są coraz bardziej popularne i banki zwiększają swoje zaangażowanie w tego typu instrumenty.

W obszarze zielonych kredytów brakuje standaryzacji przyjętej dla zielonych obligacji. Taką próbę podjęły m.in. banki rozwoju wielostronnego, które wraz z International Development Finance Club (IDFC) opracowały MDB-IDFC, tj. wspólne zasady dotyczące monitorowania finansowania w zakresie działań łagodzących skutki zmian klimatycznych (MDB-IDFC Common Principles for Climate Mitigation Finance Tracking). Zasady te obejmują taksonomię sektorów kwalifikujących się do finansowania działań łagodzących skutki zmian klimatycznych. Inną inicjatywą są Green Loan Principles (Zasady dotyczące zielonych kredytów), które na wzór zasad dotyczących zielonych obligacji obejmują cztery kryteria:

- wykorzystanie środków (ang. use of proceeds),

- proces oceny i selekcji projektów (ang. process for project evaluation and selection),

- zarządzanie środkami (ang. management of proceeds),

- raportowanie (ang. reporting).

Zielone inwestycje kapitałowe (ang. green equity investment) – zielone inwestycje kapitałowe dokonywane są przez inwestorów głównie poprzez inwestowanie indeksowe lub fundusze kapitałowe. W ciągu ostatnich lat na rynkach finansowych stworzono wiele indeksów, które identyfikują i śledzą wyniki szczególnie ekologicznych branż, firm i inwestycji.

Pomimo tego, że dostawcy indeksów stosują stosunkowo przejrzyste metody doboru zielonych spółek do swoich indeksów, metody definiowania pojęcia „zielone” stosowane przez fundusze typu green equity są często złożone i kwestionowane. Dlatego też opracowuje się oznaczenia i systemy certyfikacji w celu poświadczenia ekologiczności funduszy. Metody stosowane w celu określenia „ekologiczności” są bardzo zróżnicowane w segmencie zielonych inwestycji kapitałowych na giełdach.

Równocześnie na rynku pojawia się coraz więcej instrumentów związanych z odpowiedzialnością społeczną (ang. social) oraz z odpowiedzialnym rozwojem (ang. sustainability). Takimi przykładami są:

- obligacje społeczne (obligacje odpowiedzialne społecznie, ang. social bonds);

- sustainability bonds;

- sustainability linked bonds;

- sustainability linked loans.

Obligacje społeczne (ang. social bonds), SBP (niewiążące wytyczne, dotyczące procesu emisji obligacji społecznych), i z których wpływy wykorzystywane są wyłącznie do pełnego lub częściowego finansowania bądź refinansowania nowych lub istniejących projektów społecznych.

Na rynku występują różne rodzaje obligacji społecznych:

- Standardowa obligacja społeczna (ang. standard social use of proceeds bond) – standardowa obligacja dłużna zgodna z zasadami SBP z prawem regresu wobec emitenta;

- Społeczna obligacja przychodowa (ang. social revenue bond) – obligacja zgodna z zasadami SBP bez prawa regresu wobec emitenta, w której ryzyko kredytowe jest związane z zadeklarowanymi przepływami pieniężnymi, opłatami, podatkami itp., i z której wpływy trafiają do powiązanych lub niepowiązanych projektów społecznych;

- Społeczna obligacja projektowa (ang. social project bond) – obligacja projektowa zgodna z zasadami SBP, wyemitowana na potrzeby jednego lub wielu projektów społecznych, w której inwestor jest bezpośrednio narażony na ryzyko związane z projektem; z prawem regresu względem emitenta lub bez takiego prawa regresu;

- Sekurytyzowana i zastawna obligacja społeczna (ang. social securitised and covered bond) – obligacja zgodna z zasadami SBP, zabezpieczona przez jeden lub więcej konkretnych projektów społecznych, w tym listy zastawne, papiery wartościowe zabezpieczone aktywami (ABS), hipoteczne listy zastawne (MBS) i inne obligacje strukturyzowane. Podstawowe źródło spłaty stanowią w tym przypadku przepływy pieniężne z aktywów. W skład tego typu obligacji wchodzą, na przykład zastawne obligacje gwarantowane przez mieszkalnictwo socjalne, szpitale i szkoły.

Sustainability bonds to obligacje, z których wpływy wykorzystywane są wyłącznie do finansowania bądź refinansowania połączenia projektów ekologicznych i projektów prospołecznych.

Sustainability bonds spełniają cztery podstawowe kryteria zasad GBP i SBP, przy czym te pierwsze mają szczególne znaczenie dla odpowiednich projektów zielonych, a te drugie dla odpowiednich projektów prospołecznych. Niektóre projekty prospołeczne mogą dodatkowo przynosić korzyści dla środowiska, a niektóre zielone projekty korzyści społeczne. Klasyfikacja zielonych obligacji, obligacji społecznych i sustainability bonds pod kątem wykorzystania środków powinna być dokonywana przez emitenta w oparciu o podstawowe cele właściwych projektów.

Sustainability-linked bonds (SLB) – obligacje, których warunki finansowe lub strukturalne mogą się różnić w zależności od tego, czy emitent osiąga z góry określone cele w zakresie odpowiedzialnego rozwoju/cele ESG.

W tym sensie emitenci wyraźnie zobowiązują się (w tym w dokumentacji obligacji) do perspektywicznej poprawy wyników dotyczących odpowiedzialnego rozwoju w określonym z góry harmonogramie. Zasady (Sustainability-Linked Bond Principles – SLBP) zawierają wytyczne, które zalecają strukturyzację, wypełnianie obowiązków informacyjnych i raportowanie. Wyniki pożyczkobiorcy w zakresie odpowiedzialnego rozwoju oceniane są w odniesieniu do uprzednio zdefiniowanych celów odpowiedzialnego rozwoju (sustainability performance targets – SPT) oraz mierzone za pomocą zdefiniowanych kluczowych wskaźników efektywności (KPI). Przychody uzyskane z emisji obligacji SLB przeznaczane są na cele ogólne, dlatego też ich wykorzystanie nie jest czynnikiem decydującym przy ustaleniu, czy dane obligacje są obligacjami SLB. Niezależnie od tego, w wybranych przypadkach, emitenci mogą zdecydować się na połączenie podejścia wyrażonego w Zasadach GBP i SBP z Zasadami SLBP.

Zasady SLBP składają się z pięciu kluczowych elementów:

- wyboru kluczowych wskaźników efektywności (ang. selection of key performance iIndicators, KPI);

- kalibracji celów wyznaczonych w zakresie odpowiedzialnego rozwoju (ang. calibration of sustainability performance targets, SPT);

- charakterystyki obligacji (ang. bond characteristics);

- weryfikacji (ang. verification).

Sustainability linked loans (SLL) – pożyczki i kredyty mające na celu wsparcie odpowiedzialnych pod względem środowiskowym i społecznym projektów oraz trwałego wzrostu.

Pożyczki takie muszą spełniać zasady (Sustainability Linked Loan Principles, – SLLP) opracowane przez doświadczoną grupę roboczą, w skład której wchodzą przedstawicielei wiodących instytucji finansowych, działających na światowych rynkach kredytów konsorcjalnych. SLL to wszelkiego rodzaju instrumenty pożyczkowe i kredytowe lub instrumenty warunkowe, które zachęcają kredytobiorcę do osiągnięcia przez niego ambitnych, wcześniej ustalonych celów w zakresie odpowiedzialnego rozwoju. Wyniki kredytobiorcy w zakresie odpowiedzialnego rozwoju są oceniane za pomocą uprzednio zdefiniowanych celów w zakresie odpowiedzialnego rozwoju (SPT) oraz mierzone za pomocą uprzednio zdefiniowanych kluczowych wskaźników efektywności (KPI), które mogą zawierać lub obejmować ratingi zewnętrzne lub równoważne mierniki, które mierzą poprawę profilu odpowiedzialnego rozwoju kredytobiorcy.

W SLLP określone zostały ramy umożliwiające wszystkim uczestnikom rynku zrozumienie właściwości kredytu opartych na pięciu podstawowych elementach:

- wyboru kluczowych wskaźników efektywności (ang. selection of key performance iIndicators, (KPII)),

- kalibracji celów wyznaczonych w zakresie odpowiedzialnego rozwoju (ang. Calibration of Sustainability Performance Targets (SPT)),

- charakterystyki obligacji (ang. Bond characteristics),

- raportowania (ang. Reporting),

- weryfikacji (ang. Verification).

Rozporządzenie Parlamentu Europejskiego i Rady (UE) 2019/2088 z dnia 27 listopada 2019 roku. w sprawie ujawniania informacji związanych z odpowiedzialnym rozwojem w sektorze usług finansowych (SFDR) zgodnie z definicjami zawartymi w artykułach 8. i 9. dzieli instrumenty finansowe, które są związane z aspektami ESG na dwie kategorie. W pierwszym przypadku są to instrumenty, które zgodnie z brzmieniem art. 8. rozporządzenia promują, m.in.między innymi, aspekt środowiskowy lub społeczny, lub oba te aspekty, o ile spółki, w które dokonywane są inwestycje, stosują dobre praktyki w zakresie zarządzania. W drugim przypadku instrumenty są definiowane w art. 9. rozporządzenia jako instrumenty mające na celu odpowiedzialne inwestycje lub redukcję emisji dwutlenku węgla.

Jednym z popularniejszych dostępnych dla inwestorów instrumentem ESG są fundusze inwestycyjne, opierające swoją politykę na inwestycjach w instrumenty udziałowe oraz dłużne. Instrumenty udziałowe to głównie akcje spółek kierujących się wymogami ESG, a instrumenty dłużne to różnego rodzaju obligacje i inne instrumenty dłużne omówione wcześniej. Fundusze te zwykle mają postać, albo funduszy realizujących własne strategie inwestycji w aktywa ESG, albo też odtwarzających zachowanie się indeksów ESG. Do tej drugiej grupy należą fundusze typu ETF (skót od ang. exchange traded funds), które oprócz stosowania pasywnej strategii polegającej na odwzorowaniu wartości indeksów ESG są jednocześnie notowane na giełdzie.

Fundusze inwestycyjne możemy podzielić na ESG funds (nazywane również light green, fundusze zgodne z art. 816) oraz impact funds (nazywane również dark green, fundusze zgodne z art. 92). Podział ten opiera się na Rozporządzeniu Parlamentu Europejskiego i Rady (UE) 2019/2088 z dnia 27 listopada 2019 roku. w sprawie ujawniania informacji związanych z odpowiedzialnym rozwojem w sektorze usług finansowych.

ESG Fund (fundusz spełniający kryteria z art. 8.) – fundusz, który „promuje, między innymi, aspekt środowiskowy lub społeczny, lub oba te aspekty, o ile spółki, w które dokonywane są inwestycje, stosują dobre praktyki w zakresie zarządzania”;

Impact Fund (fundusz spełniający kryteria z art. 9.) to fundusz, który „ma na celu odpowiedzialne inwestycje” lub „redukcję emisji dwutlenku węgla”.

Inną formą inwestycji w aktywa ESG, z których niektóre dają możliwość zastosowania dźwigni finansowej lub zajęcia krótkiej pozycji (pozwalającej na zarabianie na spadkach wartości instrumentów finansowych), są instrumenty strukturyzowane. Instrumenty te mają wbudowany w swoją konstrukcję instrument pochodny, oparty zwykle o indeks ESG. Do tej grupy można zaliczyć mi.in. mi.in lokaty strukturyzowane, certyfikaty inwestycyjne, obligacje strukturyzowane.

:

:

7.8. Indeksy ESG

Katarzyna Kuziak

Ogólnie, indeks giełdowy to wskaźnik, mierzący zmiany cen papierów wartościowych notowanych na giełdzie, reprezentujących określony segment rynku. Indeks jest konstruowany zgodnie z zasadami, które zapewniają, że wybór papierów wartościowych jest obiektywny i spójny. Indeks giełdowy jest ważny dla inwestorów, ponieważ stanowi:

- syntetyczną informację o sytuacji na rynku bądź jego wybranych segmentach;

- instrument podstawowy dla instrumentów pochodnych (opcji, kontraktów futures);

- punkt odniesienia dla oceny efektywności inwestycji (tzw. benchmark);

- przybliżenie tzw. portfela rynkowego w teorii portfela i modelach rynku kapitałowego.

W konstrukcji indeksu należy uwzględnić:

- ilość spółek (np. Dow Jones 30 - uwzględnia 30 spółek, S&P 500 - 500 spółek, WIG - wszystkie notowane spółki);

- układ wag przydzielanych akcjom poszczególnych spółek (np. ważone wartością rynkową);

- metodę uśredniania (np. średnia arytmetyczna).

Indeks giełdowy powinien pokazywać zmiany cen akcji (w porównaniu do okresu bazowego lub wybranego). Podstawowe rodzaje indeksów giełdowych to indeksy cenowe i dochodowe. W przypadku indeksów cenowych w obliczeniach uwzględnia się tylko ceny zawartych transakcji, w przypadku indeksów dochodowych uwzględnia się poza cenami również dochody z tytułu dywidend.

Podobne cechy i zasady konstrukcji odnoszą się do indeksów ESG. Natomiast indeksy ESG od tradycyjnych indeksów giełdowych wyróżnia stosowanie kryteriów ESG do selekcji papierów wartościowych.

Indeksy ESG na GPW w Warszawie

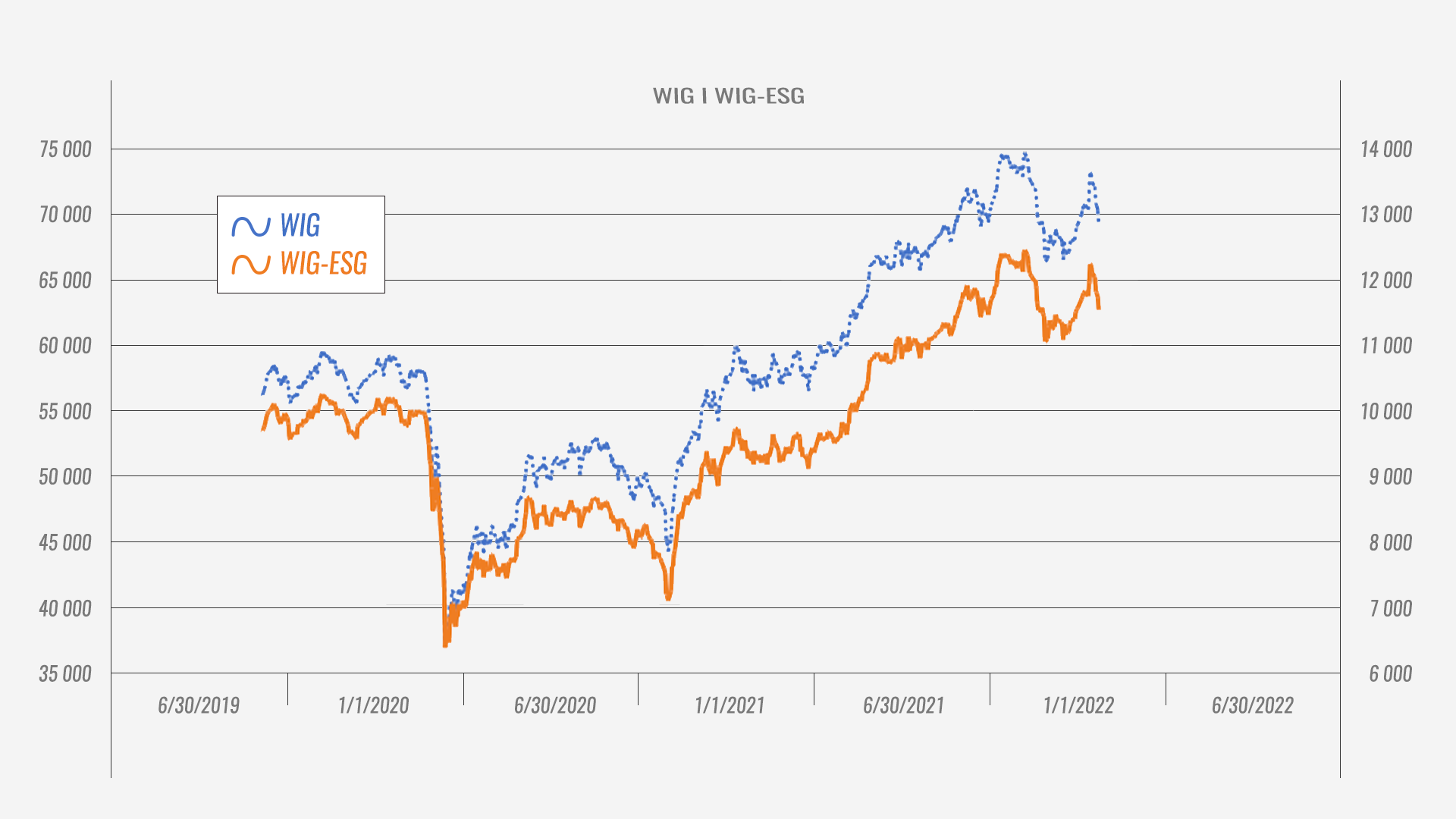

Początkowo, na GPW spółki raportujące działania zgodne z ESG tworzyły uruchomiony w 2009 roku Respect Index. Był to pierwszy indeks obejmujący spółki odpowiedzialne społecznie w Europie Środkowo-Wschodniej. Od 3 września 2019 roku Respect Index został zastąpiony przez WIG-ESG. Jednak z dniem 1 lipca 2024 roku zakończyła się publikacja tego indeksu WIG-ESG. Wartość bazowa WIG-ESG ustalona 28 grudnia 2018 roku wynosiła 10 tys. pkt. Obecnie (styczeń 2022) przekracza 11 tys. pkt. WIG-ESG jest był indeksem dochodowym (uwzględniał ceny transakcji oraz dochody z tytułu dywidend). Udział jednej spółki w indeksie jest był ograniczany do 10 proc., natomiast łączny udział spółek, z których każda ma więcej niż 5 proc., wynosiła maksymalnie 40 proc..

WIG-ESG nie był tworzony przez wykluczenia lub pozytywną selekcję. W jego skład wchodzą spółki z WIG20 i mWIG40, zweryfikowane z użyciem czynnika dostosowawczego, którym jest ocena stopnia wypełniania w działalności zasad środowiskowych, społecznych i ładu korporacyjnego. Zgodnie z Regulaminem rodziny indeksów giełdowych udział spółki w indeksie wynikał z wartości akcji w wolnym obrocie, który korygowany jest o wartość współczynników ESG oraz Kodeksu dobrych praktyk (KDP). Wartość tych współczynników wynikała odpowiednio z:

- Rankingu ESG, który tworzony jest na podstawie wyników analiz i danych ESG, zawartych w raportach ESG Risk Rating, opracowywanych przez niezależną agencję Sustainalytics B.V.

- Rankingu Dobrych Praktyk powstającego w oparciu o analizę raportów, sporządzanych na podstawie Regulaminu Giełdy oraz oświadczeń o stosowaniu zasad ładu korporacyjnego, zamieszczanych w raportach rocznych spółek (określonych w dokumencie Dobre praktyki spółek notowanych na GPW).

WIG-ESG jest był instrumentem podstawowym dla dostępnych na rynku instrumentów finansowych takich, jak fundusz pasywny, produkty strukturyzowane notowane na GPW.

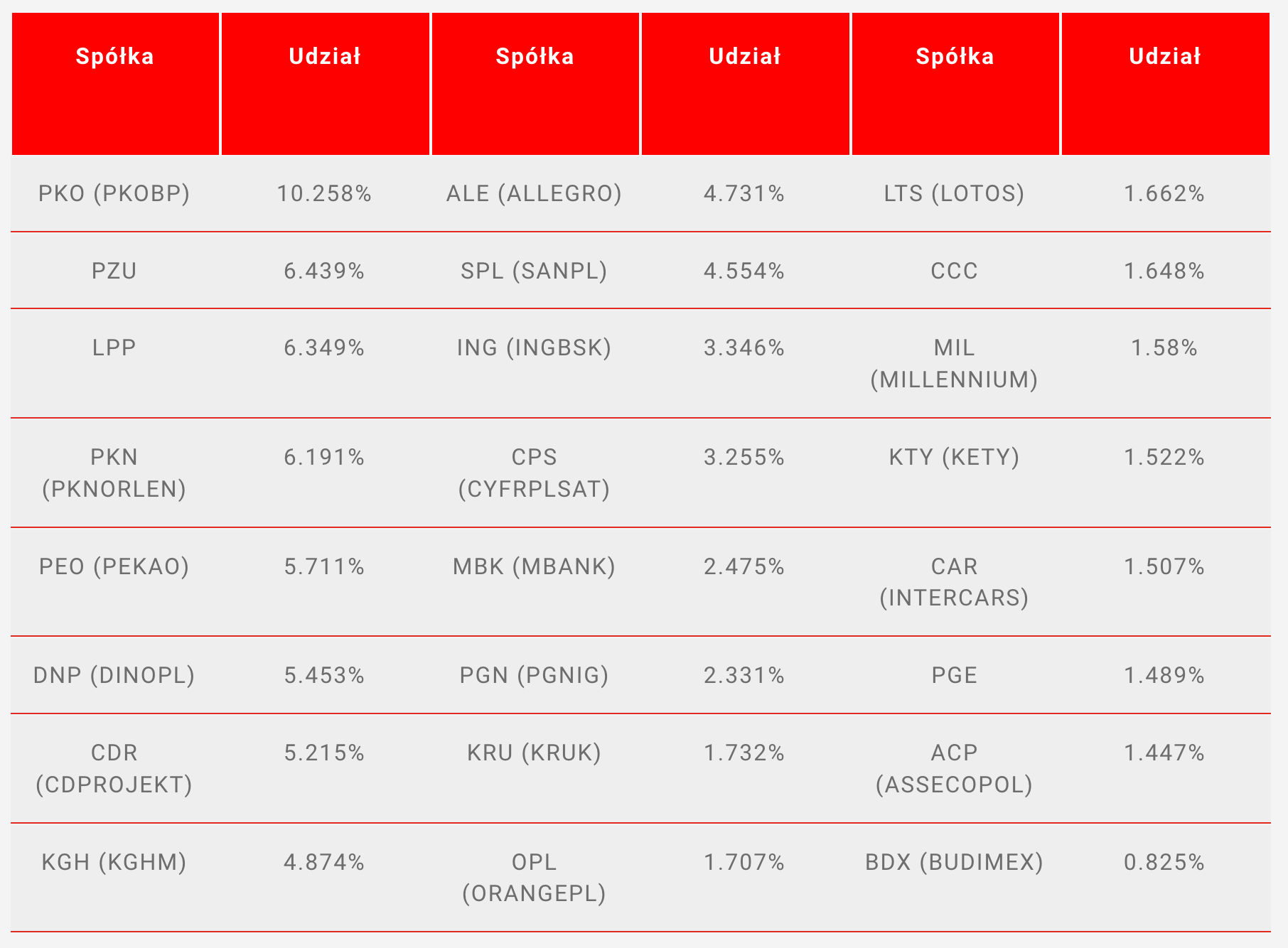

Przykładowe, 24 spółki o największych udziałach tworzące WIG-ESG przedstawia tabela 2 (stan na 5.01.2022).

Tabela 2. Spółki o największych udziałach tworzące WIG-ESG

Źródło: opracowanie własne na podstawie gpw.pl

Spółka

Udział

Spółka

Udział

Spółka

Udział

PKO (PKOBP)

10.258%

ALE (ALLEGRO)

4.731%

LTS (LOTOS)

1.662%

PZU

6.439%

SPL (SANPL)

4.554%

CCC

1.648%

LPP

6.349%

ING (INGBSK)

3.346%

MIL (MILLENNIUM)

1.58%

PKN (PKNORLEN)

6.191%

CPS (CYFRPLSAT)

3.255%

KTY (KETY)

1.522%

PEO (PEKAO)

5.711%

MBK (MBANK)

2.475%

CAR (INTERCARS)

1.507%

DNP (DINOPL)

5.453%

PGN (PGNIG)

2.331%

PGE

1.489%

CDR (CDPROJEKT)

5.215%

KRU (KRUK)

1.732%

ACP (ASSECOPOL)

1.447%

KGH (KGHM)

4.874%

OPL (ORANGEPL)

1.707%

BDX (BUDIMEX)

0.825%

GPW Benchmark, zakończył publikację WIG ESG, ale jako administrator indeksów zapowiedział prace nad produktami uwzględniającymi czynniki ESG i cele transformacji energetycznej.

Na rynku dostępna jest szeroka gama indeksów ESG, instytucji takich jak np. Sustainalytics, MSCI, FTSE Russell, Thomson Reuters, RobecoSAM i Bloomberg, ale brakuje spójności w zakresie danych ESG. Podejście tych instytucji do konstruowania indeksów ESG, również się różni.

Można wyróżnić następujące grupy indeksów ESG:

- konstruowane na zasadzie wyłączenia spółek branż nieetycznych, tj. nieuwzględniania w indeksach np. producentów broni, alkoholu, tytoniu (np. S&P 500 Fossil Fuel Free Index, S&P 500 Sustainability Screened Index, S&P MidCap 400 Sustainability Screened Index, S&P SmallCap 600 Sustainability Screened Index, MSCI ex Fossil Fuels Indexes, MSCI ex Tobacco Involvement Indexes);

- bazujące na najwyższych ocenach ratingów ESG (np. Bloomberg Barclays MSCI US Corporate ESG Focus Index);

- tematyczne, tj. skupiające się na środowisku (energia niskoemisyjna, energia odnawialna), kwestiach społecznych, ładzie korporacyjnym (np. MSCI Low Carbon Target Indexes, S&P Global Clean Energy Index);

- impact, tj. ukierunkowanie na konkretne wyniki niefinansowe (np. oszczędności energii lub wody) wraz z zyskami finansowymi (np. MSCI ACWI Sustainable Impact Index, MSCI World Women’s Leadership, MSCI Global Environment Index).

Podział ten nie obejmuje wszystkich indeksów ESG obecnych na rynku.

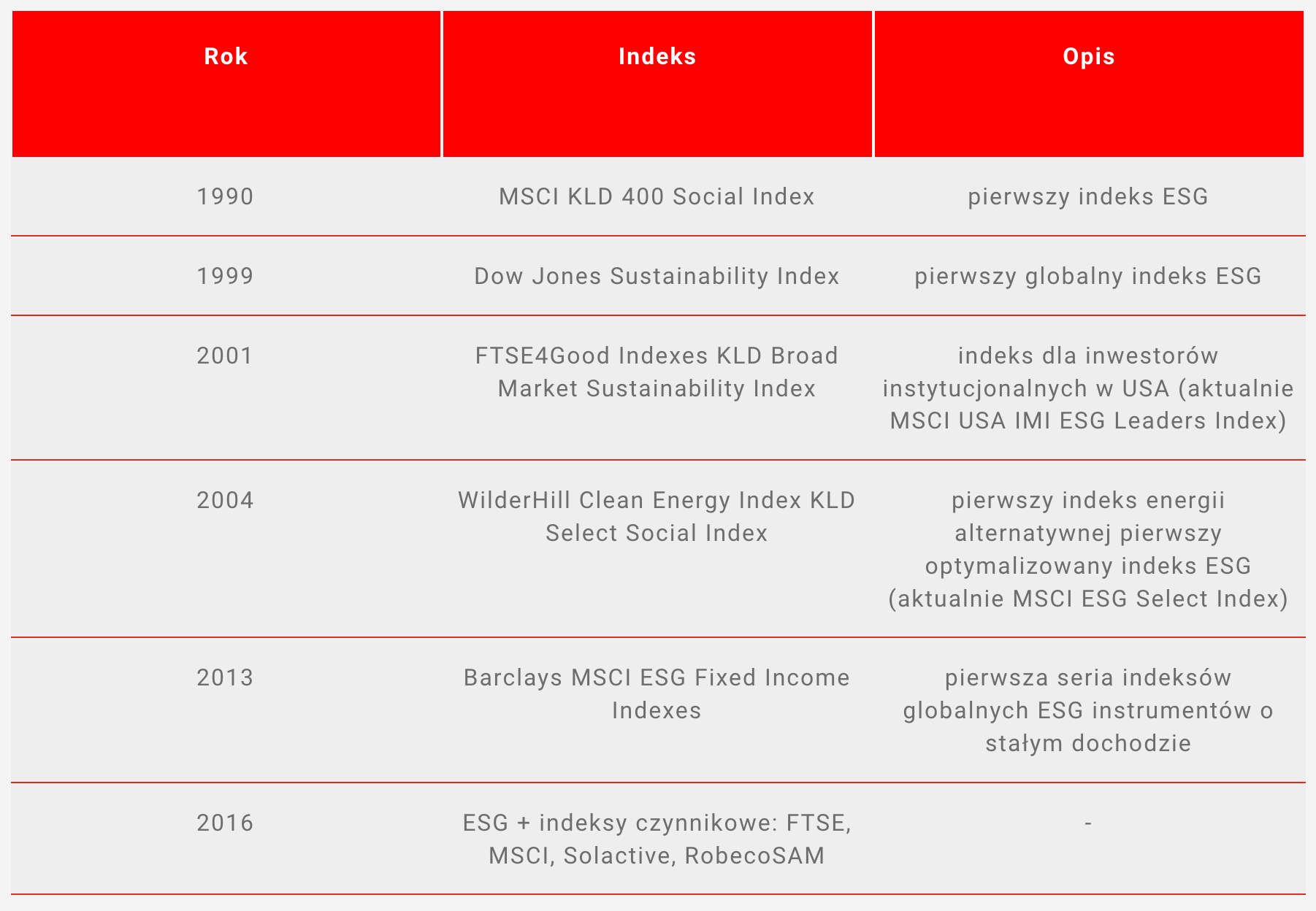

Historię wprowadzanie ważnych indeksów ESG na rynek przedstawia tabela 3.

Tabela 3

Rok

Indeks

Opis

1990

MSCI KLD 400 Social Index

pierwszy indeks ESG

1999

Dow Jones Sustainability Index

pierwszy globalny indeks ESG

2001

FTSE4Good Indexes KLD Broad Market Sustainability Index

indeks dla inwestorów instytucjonalnych w USA (aktualnie MSCI USA IMI ESG Leaders Index)

2004

WilderHill Clean Energy Index KLD Select Social Index

pierwszy indeks energii alternatywnej pierwszy optymalizowany indeks ESG (aktualnie MSCI ESG Select Index)

2013

Barclays MSCI ESG Fixed Income Indexes

pierwsza seria indeksów globalnych ESG instrumentów o stałym dochodzie

2016

ESG + indeksy czynnikowe: FTSE, MSCI, Solactive, RobecoSAM

-

Rating ESG ocenia ekspozycję spółki na długoterminowe ryzyko ESG (ryzyko związane z otoczeniem środowiskowym, społecznym oraz z ładem korporacyjnym). Ryzyko to, obejmujące takie kwestie, jak efektywność energetyczna, bezpieczeństwo pracowników i niezależność rady nadzorczej, ma konsekwencje finansowe. Jednak często nie są one uwzględniane w tradycyjnej analizie finansowej. Inwestorzy, którzy wykorzystują ratingi ESG jako uzupełnienie analizy finansowej o aspekty niefinansowe, mogą uzyskać pełniejszą ocenę długoterminowego potencjału spółki. Wysoki rating ESG (ocena ESG) oznacza, że spółka dobrze zarządza ryzykiem środowiskowym, społecznym i związanym z ładem korporacyjnym w porównaniu z innymi spółkami. Niska ocena ESG oznacza, że spółka ma relatywnie wyższą ekspozycję na ryzyko ESG.

Rating MSCI - jeden z popularnych systemów ratingowych ESG został zaproponowany przez MSCI. MSCI ocenia około 8 500 spółek i ponad 680 000 papierów wartościowych o stałym dochodzie i akcjach (w tym fundusze ESG) na całym świecie. Zgodnie z ratingiem MSCI tylko 24% spółek otrzymuje najwyższą ocenę tzw. lidera ESG (rating AAA lub AA). Liderzy zarządzają ryzykiem ESG i wykorzystują korzyści ESG lepiej, niż inne oceniane spółki. Z kolei średnią ocenę (rating A, BBB lub BB) otrzymują spółki zarządzające dobrze kluczowymi czynnikami ESG, a pozostałymi słabo lub które zarządzają wszystkimi na średnim poziomie. Oceny niskie (rating B lub CCC) otrzymują spółki, które mają relatywnie większą ekspozycję na czynniki ryzyka ESG, którą nie zarządzają.

Podstawą oceny ryzyka ESG przez MSCI są kluczowe zagadnienia ESG, które mierzą ryzyko w 10 kategoriach dla obszarów środowiskowego, społecznego i ładu korporacyjnego. Więcej informacji można znaleźć na stronach MSCI (https://www.msci.com/web/msci/esg-ratings).

Obszar środowiskowy dzieli się na cztery kategorie:

- zmiany klimatu (emisje , ślad węglowy);

- kapitał naturalny (bioróżnorodność i wykorzystanie ziemi, zasoby wody, surowce);

- zanieczyszczenia i odpady (emisje toksyczne, materiały na opakowania, odpady elektroniczne);

- szanse dla środowiska (czysta technologia, zielone budownictwo, energia odnawialna).

Obszar społeczny dzieli się na cztery kategorie:

- kapitał ludzki (zarządzanie ludźmi, BHP, rozwój pracowników, łańcuch dostaw);

- odpowiedzialność za produkt (bezpieczeństwo i jakość produktu, bezpieczeństwo chemiczne, bezpieczeństwo finansowe, ochrona danych);

- sprzeciw interesariuszy;

- możliwości społeczne (dostęp do komunikacji, do finansów, do opieki zdrowotnej).

Obszar ładu korporacyjnego dzieli się na dwie kategorie:

- ład korporacyjny (zasady rachunkowości, udział kobiet w zarządzie, własność i kontrola);

- zachowania korporacyjne (etyka biznesu, przejrzystość opodatkowania, praktyki przeciwdziałania konkurencji).

Następnie te kluczowe zagadnienia ESG są identyfikowane według branż. MSCI wybiera 35 kluczowych zagadnień, które są najbardziej istotne dla poszczególnych branż. Na przykład materiały opakowaniowe i odpady są kluczowym zagadnieniem dla branży kosmetyków, ale nie dla branż, które nie pakują fizycznie swoich produktów. Kluczowe kwestie dotyczące ładu korporacyjnego zostały uwzględnione we wszystkich branżach.

Spółki są oceniane pod kątem każdego z kluczowych zagadnień. MSCI analizuje różne miary ekspozycji i miary ładu korporacyjnego, aby ocenić spółki w skali od 0 do 10 w każdej z kluczowych kwestii. Niski wynik oznacza, że spółka jest silnie narażona na ryzyko związane z danym zagadnieniem i nie zarządza nim efektywnie. Wysoki wynik wskazuje na aktywne działania mające na celu ograniczenie ryzyka. Przykładem ograniczania ryzyka związanego z emisją dwutlenku węgla może być cel Microsoftu, aby do 2030 roku stać się firmą neutralną pod względem emisji dwutlenku węgla.

Zagadnienia są ważone. MSCI przypisuje wagi w zależności od czasu trwania i potencjalnego wpływu kluczowych zagadnień. Zagadnienia, które mogą mieć znaczący wpływ na środowisko lub społeczeństwo w ciągu dwóch lat, mają najwyższą wagę. Zagadnienia o mniejszym potencjale oddziaływania i czasie trwania, wynoszącym pięć lat lub więcej, mają najniższą wagę. Na przykład, bezpieczeństwo pracowników w branży produkcyjnej ma poważne konsekwencje finansowe i prawne, co uzasadnia większą wagę.

Wyniki i wagi zagadnień są łączone w celu uzyskania wyniku dostosowanego do branży, od 0 do 10 dla ocenianej spółki.

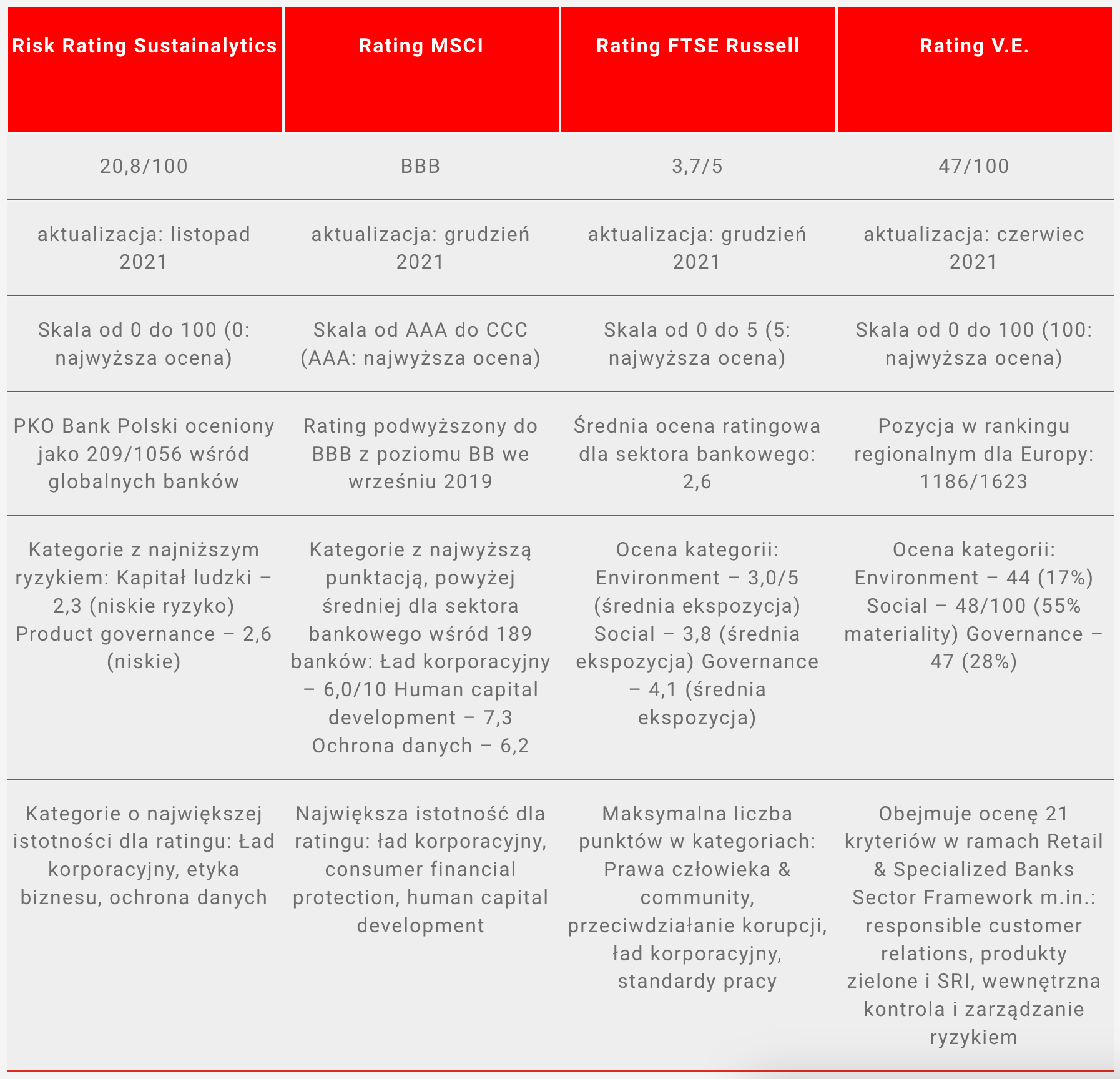

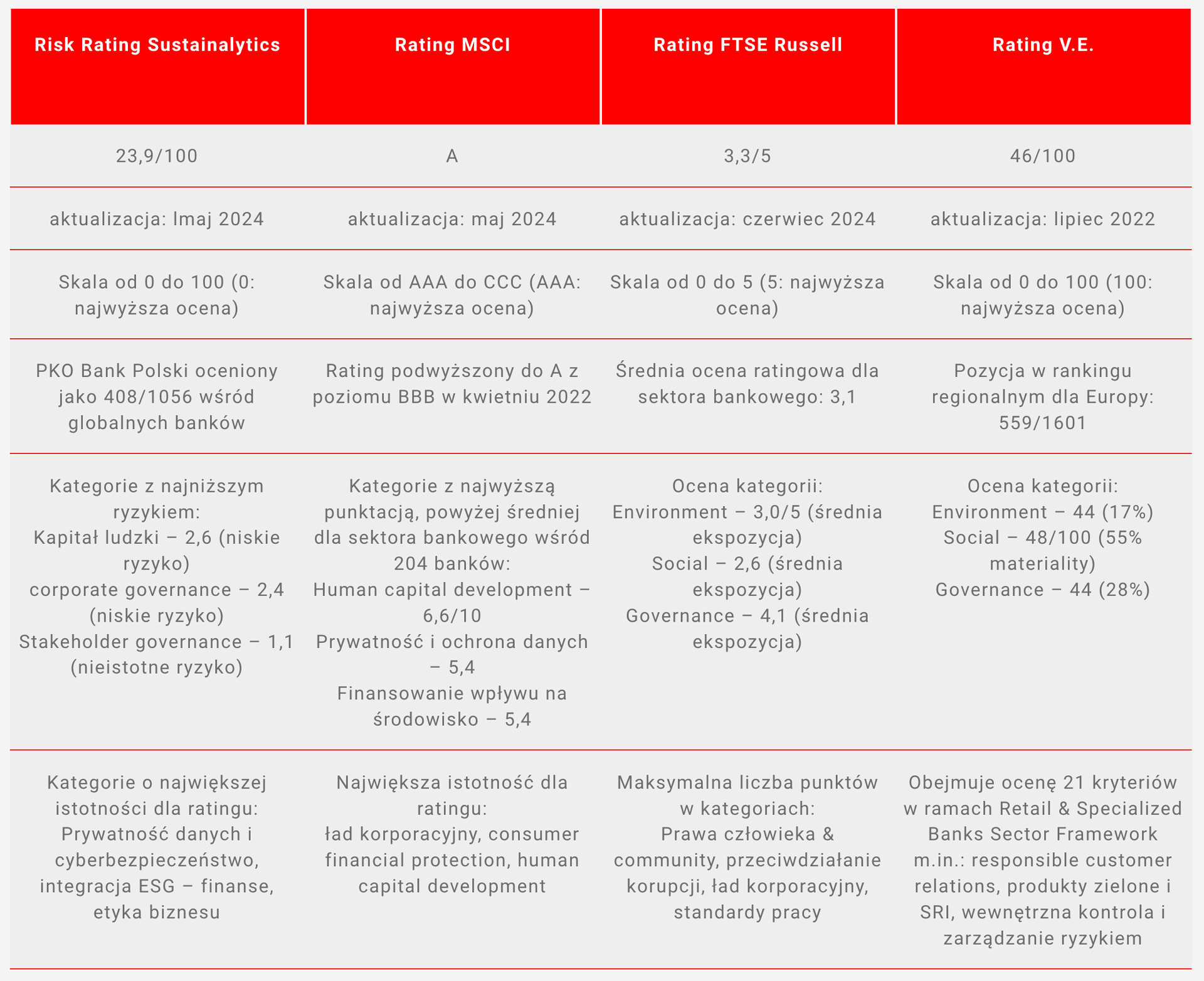

Proces oceny przeprowadzany przez inne agencje różni się w szczegółach od przedstawionego dla MSCI, jednak generalne zasady są zbliżone. Przykład oceny ryzyka ESG dla Banku PKO Banku Polskiego przez cztery agencje przedstawia tabela 4. Pomimo różnic w metodologii ratingu, różnych systemów ocen, prezentacji ocen (liczbowe, literowe) ocena PKO Banku Polskiego jest na poziomie średnim (rRating MSCI i rRating V.E, który obecnie jest ratingiem Moody’s Analytics.) oraz podwyższonym średnim (rRating Sustainalytics, rRating FTSE Russell). Agencje odmiennie zidentyfikowały też istotne kategorie dla ratingu.

Tabela 4

Risk Rating Sustainalytics

Rating MSCI

Rating FTSE Russell

Rating V.E.

20,8/100

BBB

3,7/5

47/100

aktualizacja: listopad 2021

aktualizacja: grudzień 2021

aktualizacja: grudzień 2021

aktualizacja: czerwiec 2021

Skala od 0 do 100 (0: najwyższa ocena)

Skala od AAA do CCC (AAA: najwyższa ocena)

Skala od 0 do 5 (5: najwyższa ocena)

Skala od 0 do 100 (100: najwyższa ocena)

PKO Bank Polski oceniony jako 209/1056 wśród globalnych banków

Rating podwyższony do BBB z poziomu BB we wrześniu 2019

Średnia ocena ratingowa dla sektora bankowego: 2,6

Pozycja w rankingu regionalnym dla Europy: 1186/1623

Kategorie z najniższym ryzykiem: Kapitał ludzki – 2,3 (niskie ryzyko) Product governance – 2,6 (niskie)

Kategorie z najwyższą punktacją, powyżej średniej dla sektora bankowego wśród 189 banków: Ład korporacyjny – 6,0/10 Human capital development – 7,3 Ochrona danych – 6,2

Ocena kategorii: Environment – 3,0/5 (średnia ekspozycja) Social – 3,8 (średnia ekspozycja) Governance – 4,1 (średnia ekspozycja)

Ocena kategorii: Environment – 44 (17%) Social – 48/100 (55% materiality) Governance – 47 (28%)

Kategorie o największej istotności dla ratingu: Ład korporacyjny, etyka biznesu, ochrona danych

Największa istotność dla ratingu: ład korporacyjny, consumer financial protection, human capital development

Maksymalna liczba punktów w kategoriach: Prawa człowieka & community, przeciwdziałanie korupcji, ład korporacyjny, standardy pracy

Obejmuje ocenę 21 kryteriów w ramach Retail & Specialized Banks Sector Framework m.in.: responsible customer relations, produkty zielone i SRI, wewnętrzna kontrola i zarządzanie ryzykiem

Nowa tabela 2024

Źródło: https://www.pkobp.pl/relacje-inwestorskie/esg-w-grupie-pko-banku-polskiego/ratingi-esg/

Risk Rating Sustainalytics

Rating MSCI

Rating FTSE Russell

Rating V.E.

23,9/100

A

3,3/5

46/100

aktualizacja: lmaj 2024

aktualizacja: maj 2024

aktualizacja: czerwiec 2024

aktualizacja: lipiec 2022

Skala od 0 do 100 (0: najwyższa ocena)

Skala od AAA do CCC (AAA: najwyższa ocena)

Skala od 0 do 5 (5: najwyższa ocena)

Skala od 0 do 100 (100: najwyższa ocena)

PKO Bank Polski oceniony jako 408/1056 wśród globalnych banków

Rating podwyższony do A z poziomu BBB w kwietniu 2022

Średnia ocena ratingowa dla sektora bankowego: 3,1

Pozycja w rankingu regionalnym dla Europy: 559/1601

Kategorie z najniższym ryzykiem:

Kapitał ludzki – 2,6 (niskie ryzyko)

corporate governance – 2,4 (niskie ryzyko)

Stakeholder governance – 1,1 (nieistotne ryzyko)

Kategorie z najwyższą punktacją, powyżej średniej dla sektora bankowego wśród 204 banków:

Human capital development – 6,6/10

Prywatność i ochrona danych – 5,4

Finansowanie wpływu na środowisko – 5,4

Ocena kategorii:

Environment – 3,0/5 (średnia ekspozycja)

Social – 2,6 (średnia ekspozycja)

Governance – 4,1 (średnia ekspozycja)

Ocena kategorii:

Environment – 44 (17%)

Social – 48/100 (55% materiality)

Governance – 44 (28%)

Kategorie o największej istotności dla ratingu:

Prywatność danych i cyberbezpieczeństwo, integracja ESG – finanse, etyka biznesu

Największa istotność dla ratingu:

ład korporacyjny, consumer financial protection, human capital development

Maksymalna liczba punktów w kategoriach:

Prawa człowieka & community, przeciwdziałanie korupcji, ład korporacyjny, standardy pracy

Obejmuje ocenę 21 kryteriów w ramach Retail & Specialized Banks Sector Framework m.in.: responsible customer relations, produkty zielone i SRI, wewnętrzna kontrola i zarządzanie ryzykiem

:

:

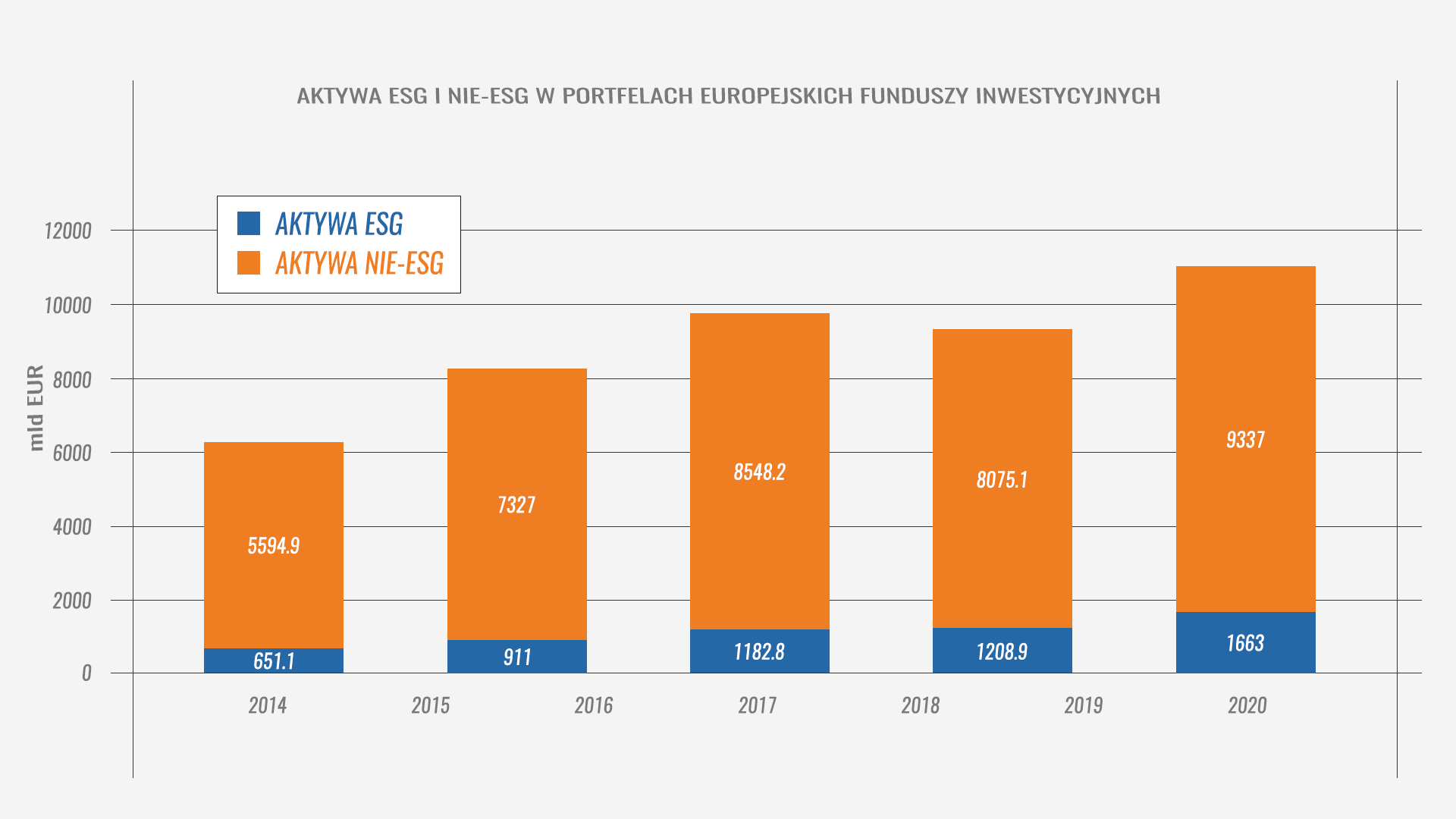

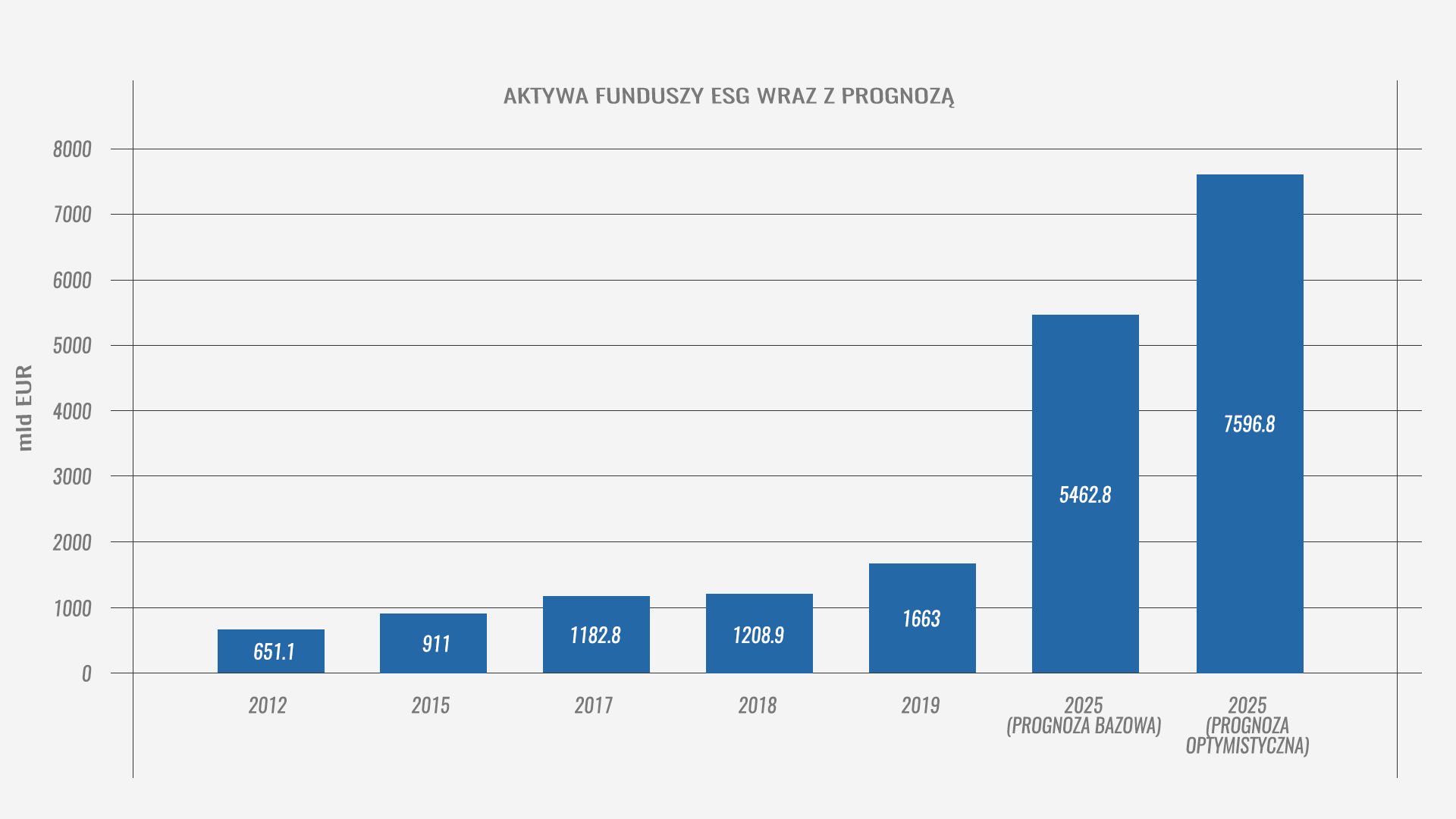

7.9. Dane dotyczące inwestycji w ESG na świecie i Polsce

Radosław Pietrzyk

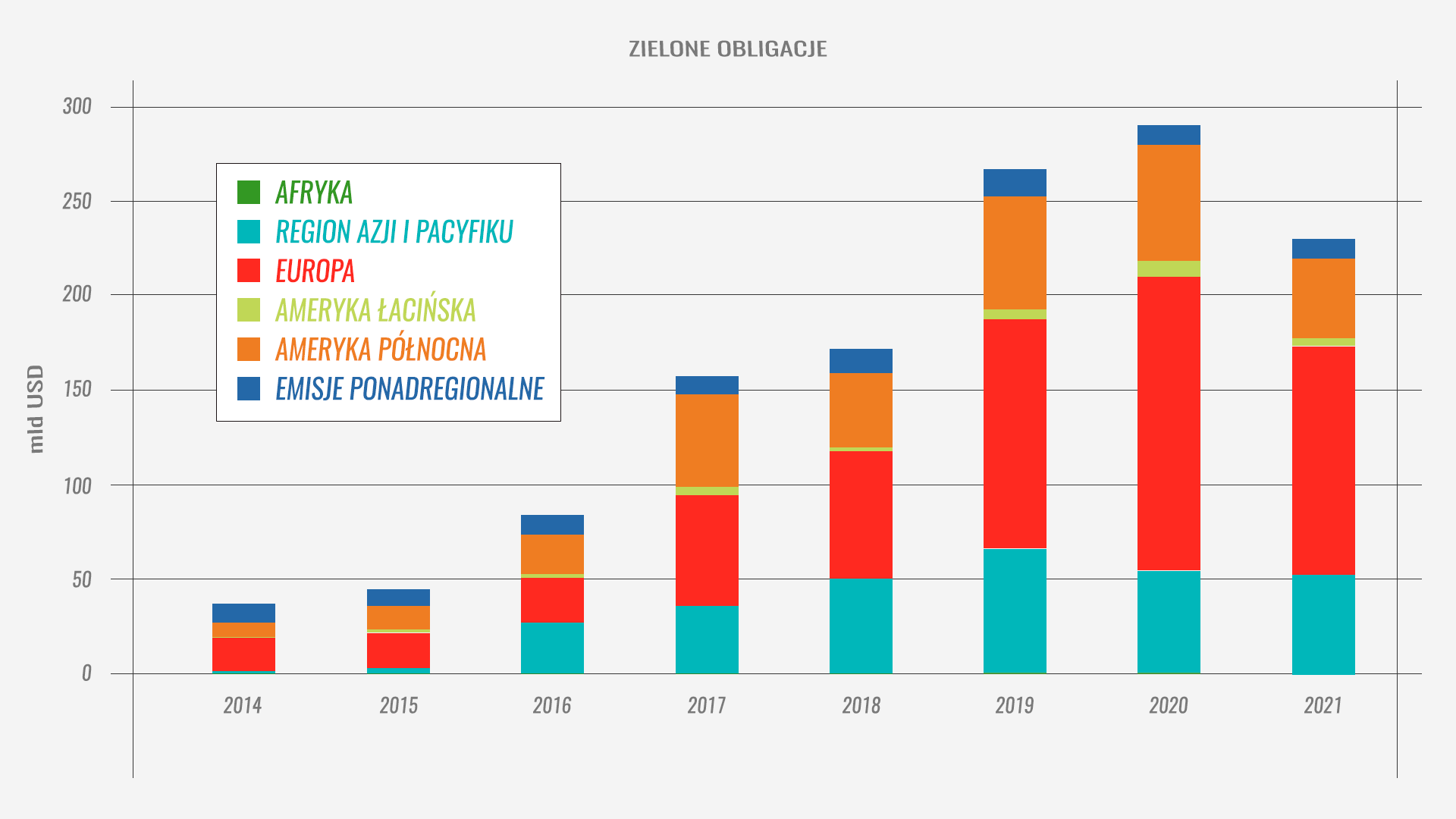

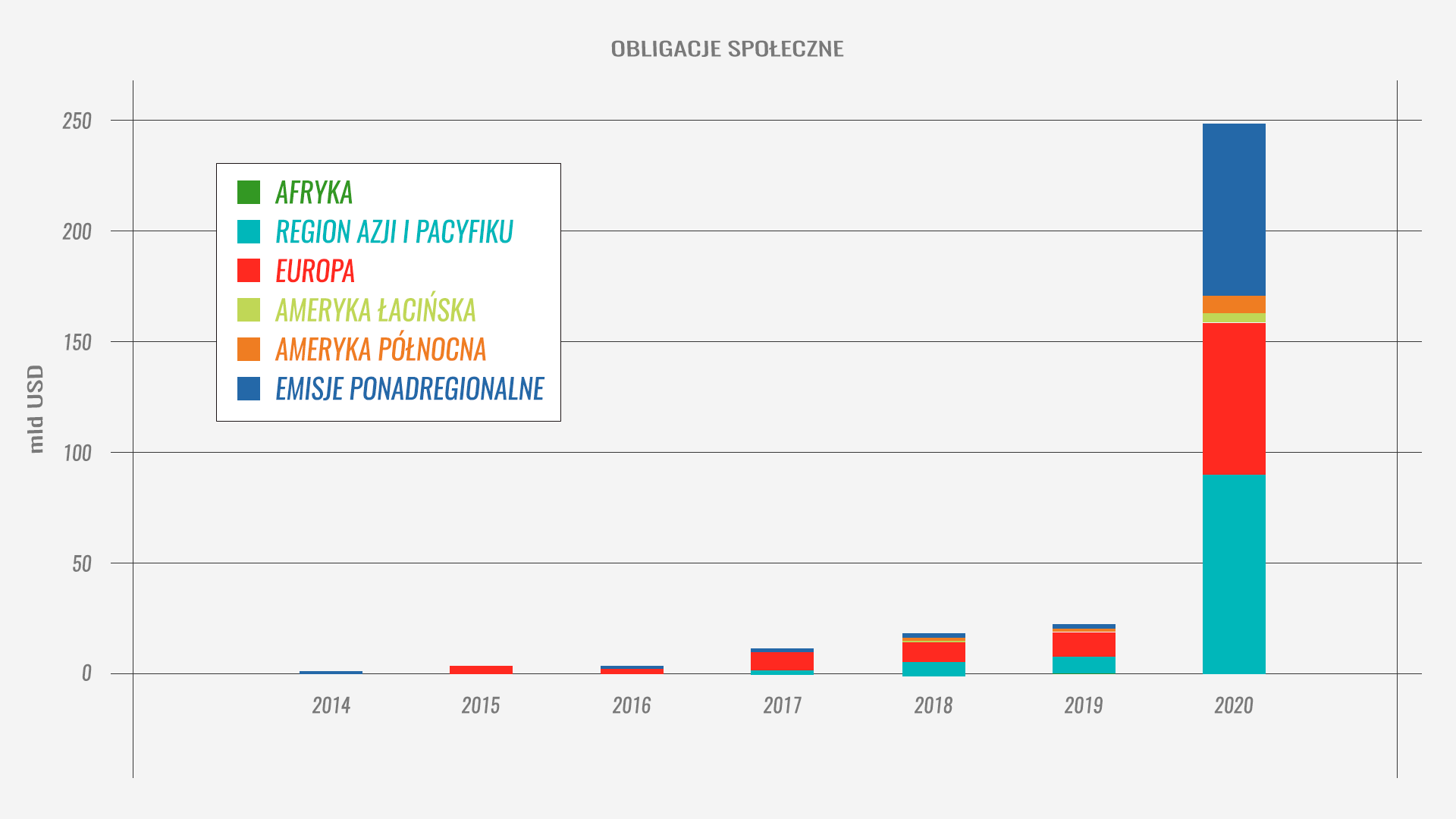

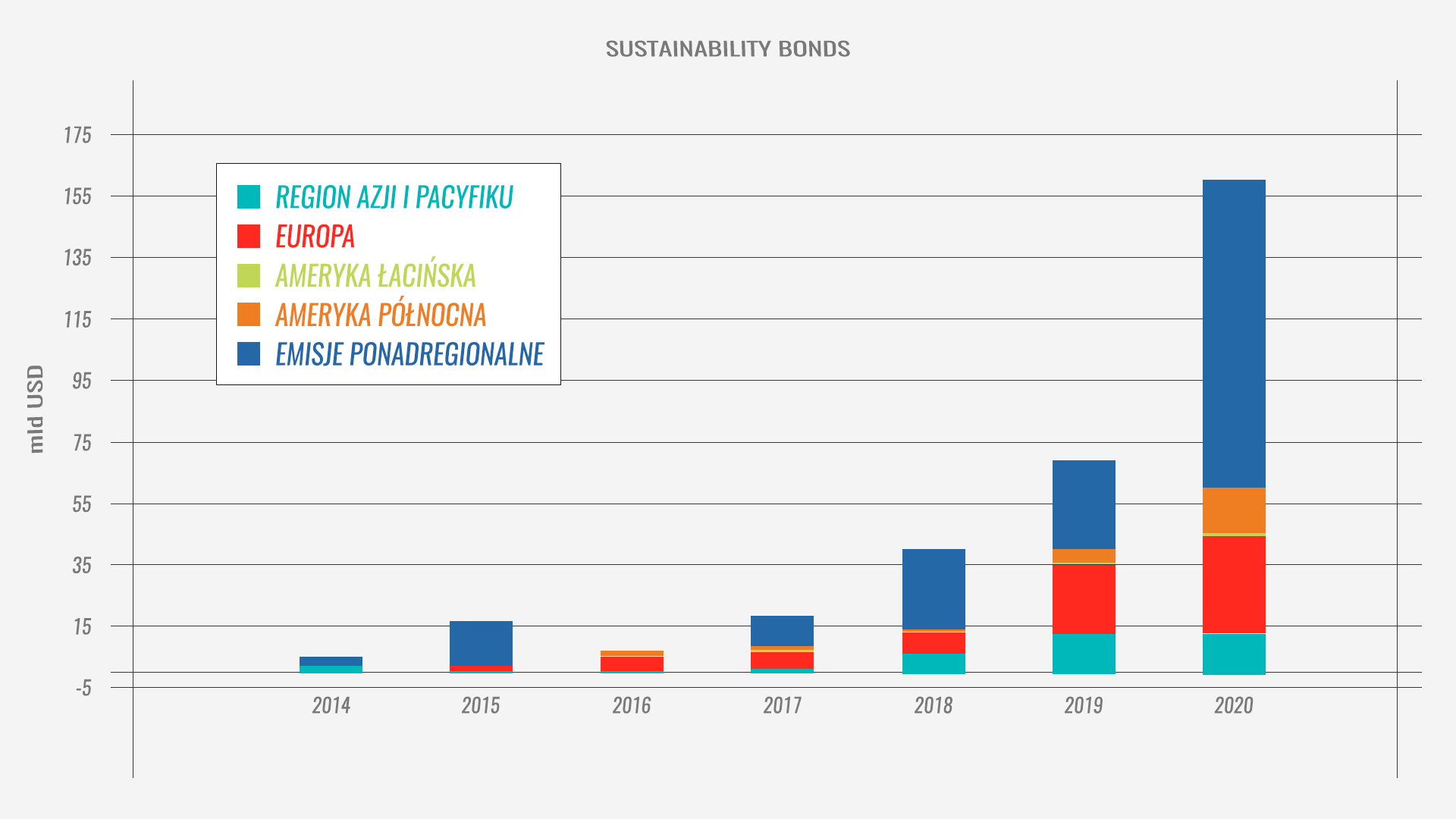

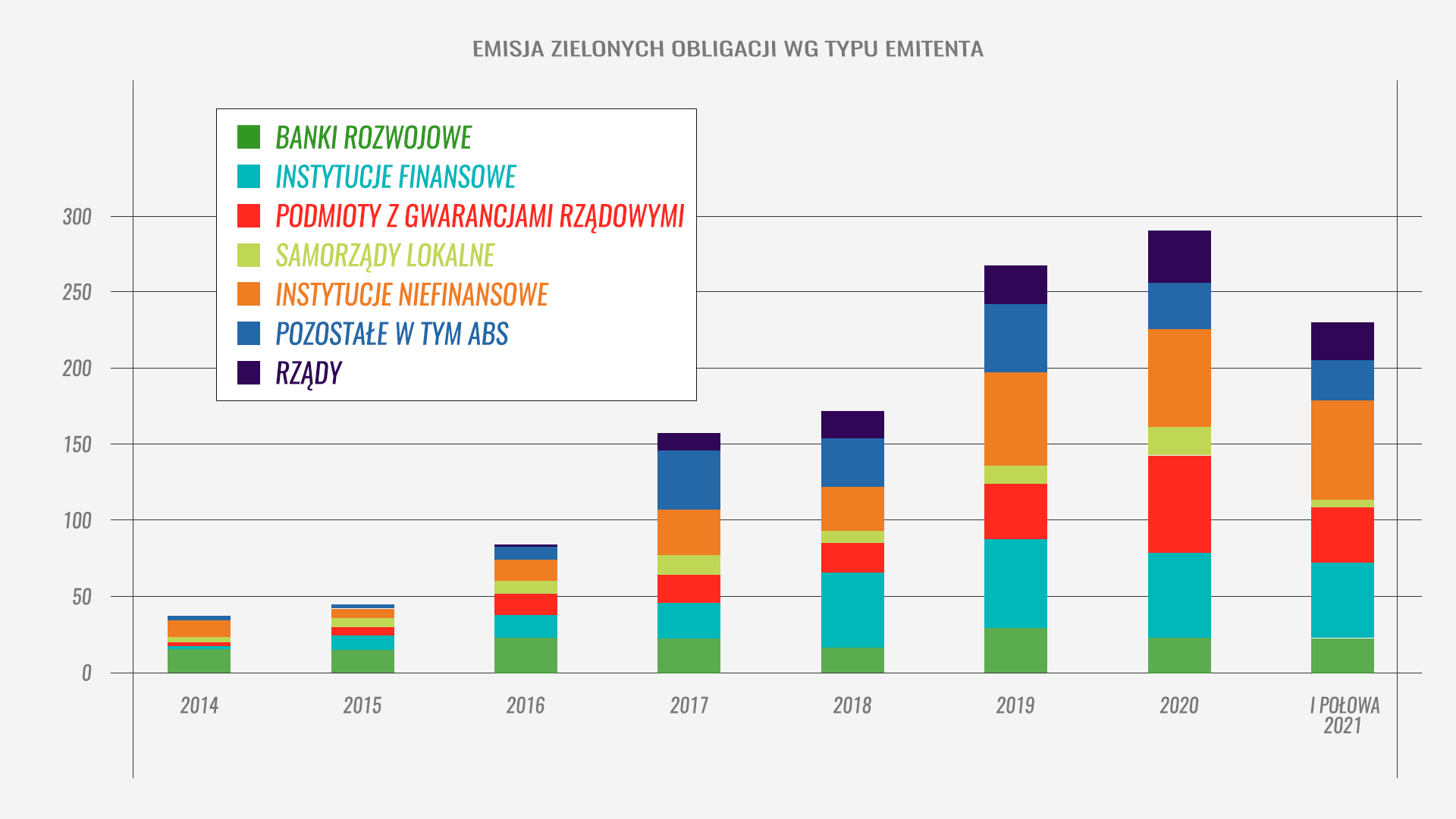

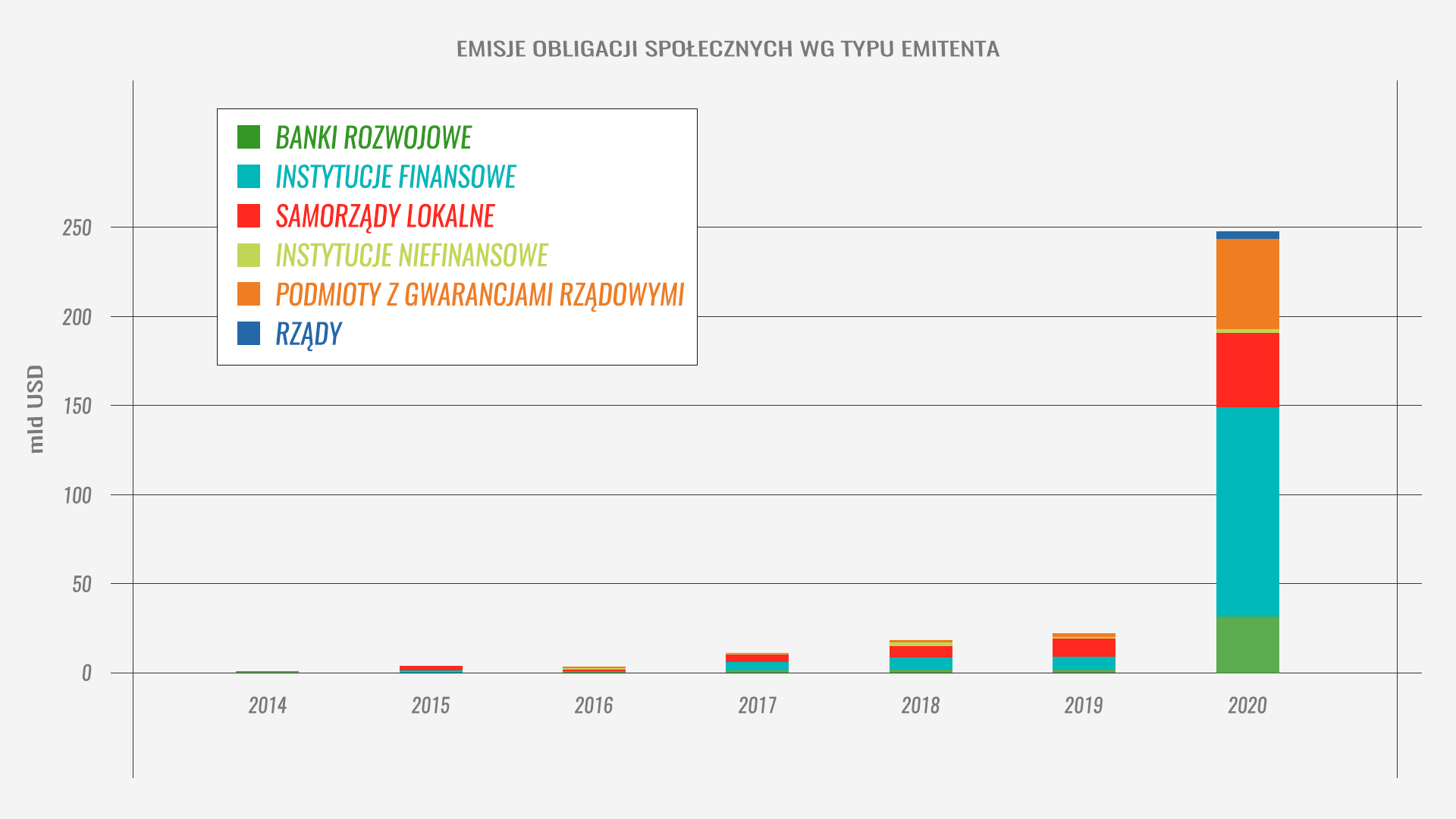

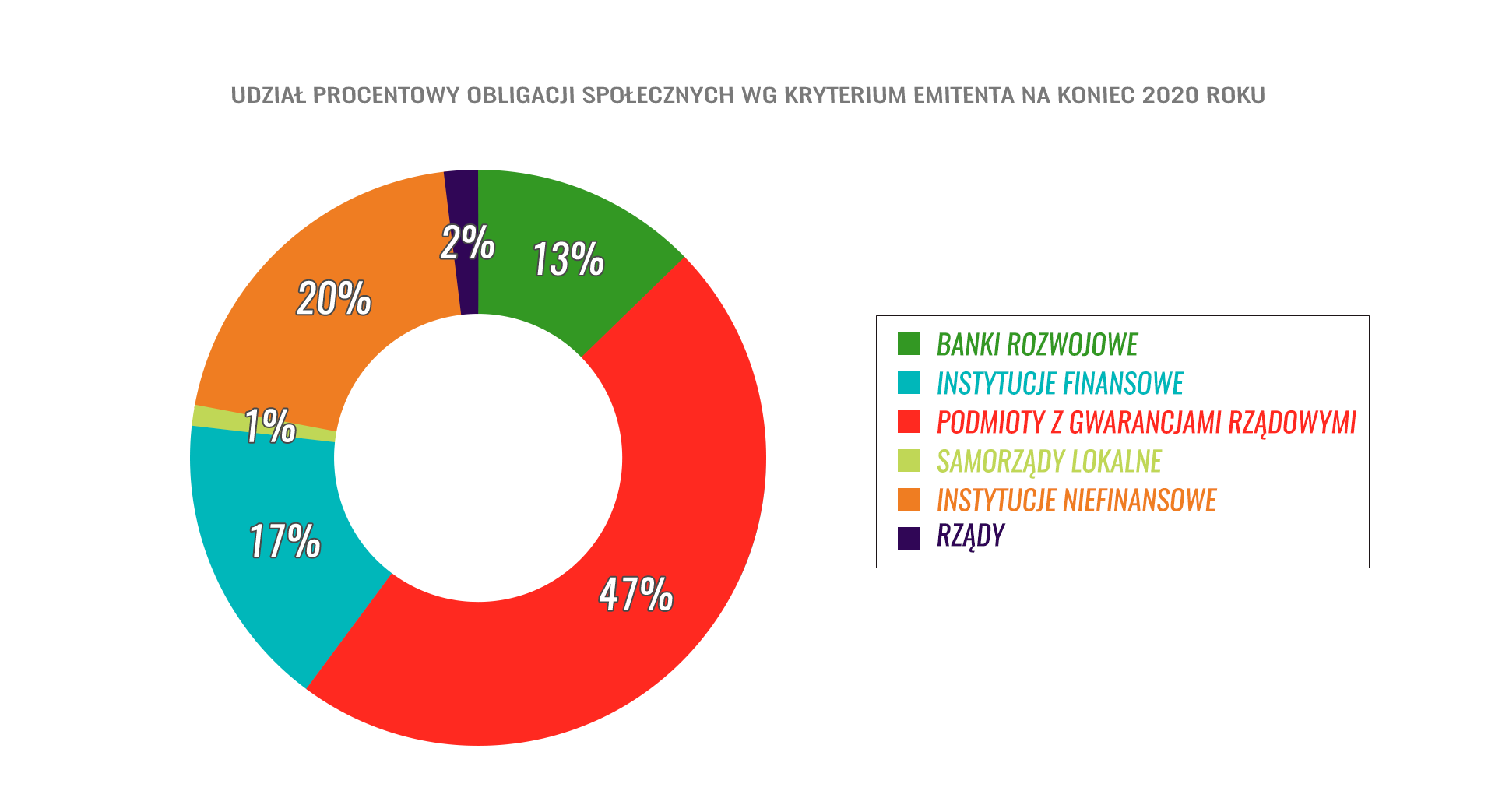

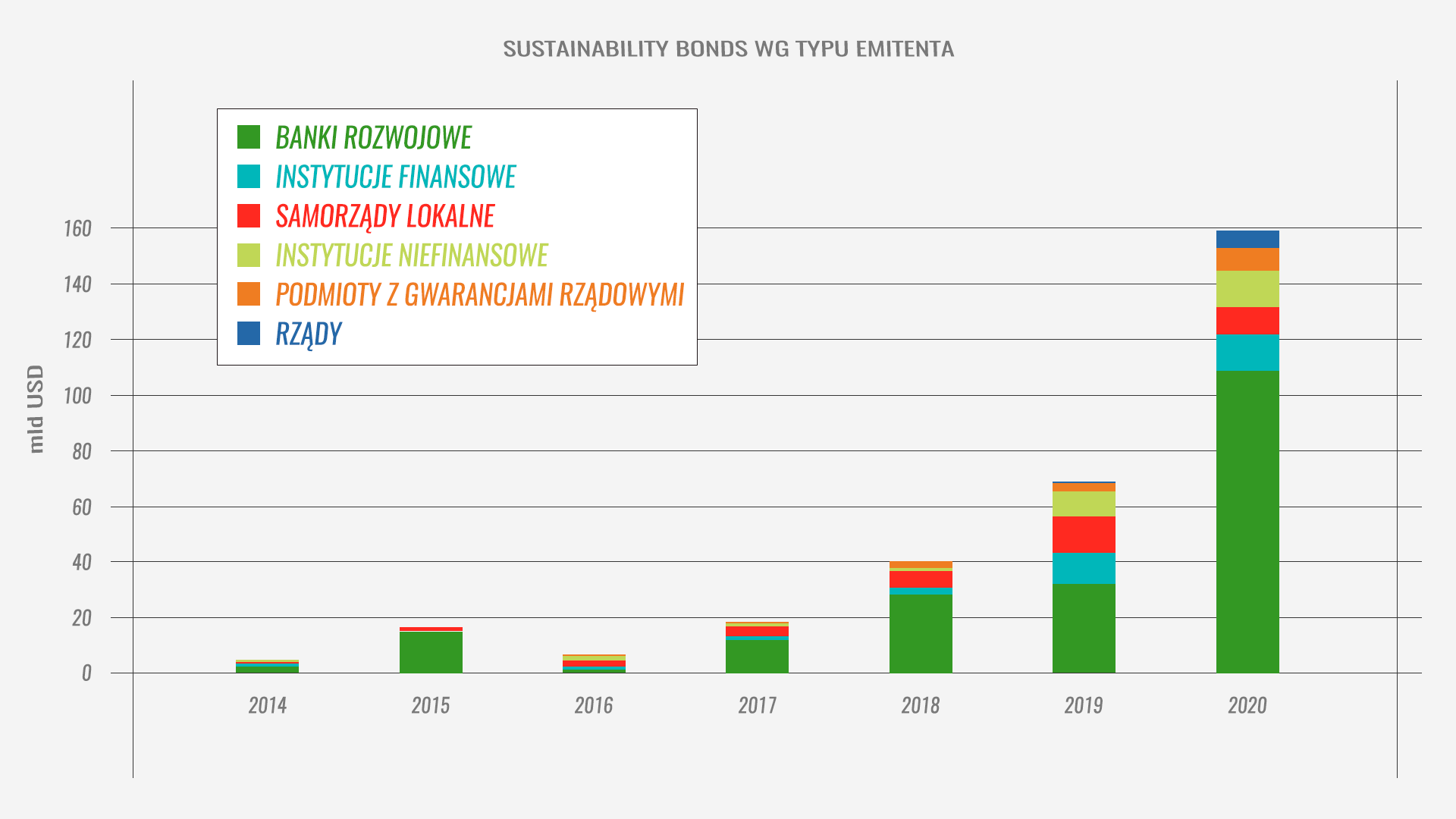

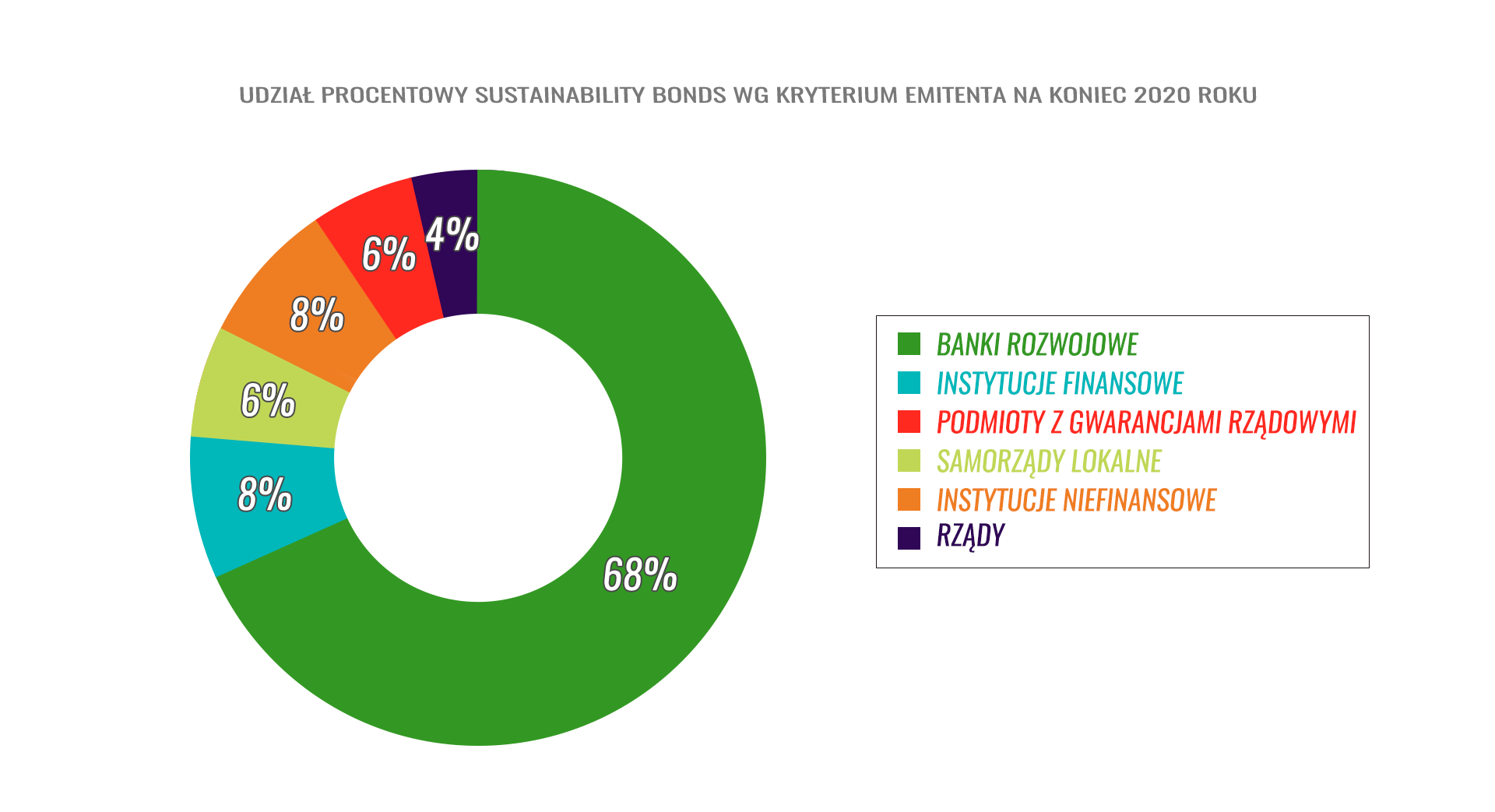

Rynek instrumentów, które możemy rozpatrywać w kontekście ESG, rozwija się bardzo dynamicznie. Szczególnie widać to na rynku obligacji, gdzie notuje się coroczne wzrosty wartości wyemitowanych obligacji. Na przestrzeni 10 lat od 2014 roku. do 2020 roku. rynek zielonych obligacji wzrósł z poziomu 36,8 mld USD do ponad 290 mld USD, rynek obligacji społecznych wzrósł z poziomu 1,1 mld USD do ponad 248 mld USD, a sSustainability bonds z 4,9 mld USD do niemal 160 mld USD.

Rysunek 2. Wartość rynku zielonych obligacji w latach 2014-2021 z podziałem na regiony

Źródło: Na podstawie https://www.climatebonds.net

Rysunek 3. Wartość rynku obligacji społecznych w latach 2014-2020 z podziałem na regiony

Źródło: Na podstawie https://www.climatebonds.net

Rysunek 4. Wartość rynku obligacji odpowiedzialnego rozwoju w latach 2014-2020 z podziałem na regiony

Źródło: Na podstawie https://www.climatebonds.net

Wzrosty te pokazują, jak instrumenty ESG zaczynają zyskiwać na znaczeniu i że stanowią coraz większy udział w globalnym rynku instrumentów dłużnych.

Rynek zielonych obligacji koncentruje się głównie w Europie. W 2020 roku i w pierwszej połowie 2021 roku. na Europę przypadało ponad 50 proc. światowego rynku zielonych obligacji. Regiony Ameryki Północnej oraz Azji i Pacyfiku to po ok. 20 proc. tego rynku.

Inaczej wygląda rynek obligacji społecznych. W 2020 roku. ponad 36 proc. tego rynku przypadało na obligacje z regionu Azji i Pacyfiku, ponad 31 proc. stanowiły obligacje, których nie można przypisać do konkretnego regionu, a jedynie niecałe 28 proc. obligacje z Europy.