Rozdział 7. ESG – kurs rozszerzony

EFEKTY KSZTAŁCENIA

Po zakończeniu studiowania tego rozdziału, powinieneś umieć wykonać następujące zadania:

- znać podstawowe zasady oraz znaczenie raportowania finansowego;

- znać zasady ładu korporacyjnego;

- rozróżniać teorię udziałowców i interesariuszy;

- wskazywać podstawowe grupy interesariuszy przedsiębiorstwa;

- wskazywać elementy mające wpływ na spełnianie warunków ładu korporacyjnego;

- znać podstawowe zasady dobrych praktyk spółek notowanych na GPW dotyczących polityki informacyjnej i komunikacji z inwestorami;

- wskazywać rolę wymiaru środowiskowego, społecznego i ładu korporacyjnego w wycenie oraz kreowaniu wartości przedsiębiorstw;

- wskazywać podstawowe związki między ESG a etyką finansową;

- wskazać możliwości uwzględnienia czynników ESG w wycenie spółki;

- scharakteryzować wpływ czynników ESG na tworzenie wartości spółki;

- rozumieć, jak wykorzystać oceny ESG w wyborze spółek;

- wskazać zagrożenia związane z wykorzystaniem ocen ESG w wyborze spółek.

:

:

Podręcznik multimedialny

7.1. Raportowanie niefinansowe/ESG

Krzysztof Jajuga

Z punktu widzenia inwestorów oraz analityków finansowych bardzo ważne znaczenie w ocenie spółki jako potencjalnego przedmiotu inwestycji odgrywa raport przedstawiany przez spółkę. Na jego podstawie analitycy przygotowują własny raport (zwany też raportem analitycznym), który – zwłaszcza w przypadku spółek publicznych – jest ważnym (jeśli nie najważniejszym) źródłem informacji o spółce.

Jednym z elementów raportu przygotowanego przez spółkę jest sprawozdanie finansowe, które zawiera: bilans, rachunek zysków i strat, rachunek przepływów pieniężnych, zestawienie zmian w kapitale własnym, informację dodatkową. Są to jedynie informacje o charakterze finansowym i jeszcze do tego sprawozdanie finansowe nie zawiera niektórych kluczowych informacji z rynku finansowego (np. cen akcji).

Sprawozdanie finansowe nie zawiera istotnych informacji, które potrzebne są inwestorowi przy podejmowaniu decyzji, a które to informacje wykorzystuje analiza fundamentalna spółki. Jak wiadomo, analiza fundamentalna obejmuje następujące etapy: analiza makroekonomiczna, analiza sektorowa, analiza spółki i wycena. Analiza spółki obejmuje dwie części, którymi są: analiza sytuacyjna (niefinansowa) i analiza finansowa (w tym analiza sprawozdania finansowego). Jak widać zatem, coraz większe znaczenie odgrywa niefinansowa część analizy spółki. Co więcej, analiza sprawozdania finansowego na potrzeby inwestycji wyraźnie ewoluuje w dwóch kierunkach.

Pierwszy z nich to oparcie sprawozdania finansowego na Międzynarodowych Standardach Sprawozdawczości Finansowej – MSSF (International Financial Reporting Standards). Standardy te w coraz większym stopniu zaczynają uwzględniać kontekst ekonomiczny działalności (np. transakcje) spółki, a w mniejszym nieadekwatne kategorie księgowe. Dzieje się tak niezależnie od tego, że z formalnego punktu widzenia w Polsce obowiązuje ustawa o rachunkowości. Duża część spółek jednak jest eksponowana na rynki światowe, a zatem jest oczywiste, że większe znaczenie muszą odgrywać MSSF.

Drugi kierunek ewolucji analizy danych finansowych wynika z przemian technologicznych, przede wszystkim zwiększenia szybkości komputerów, dostępu do coraz większych zbiorów danych, co pozwala na stosowanie zaawansowanych metod analizy. Powoduje to zwiększenie znaczenia bieżącego raportowania (nawet w horyzoncie dziennym), a nie oczekiwania na tradycyjnie, a zatem okresowo sporządzane sprawozdanie finansowe.

W związku z tym, że coraz większe znaczenie w raportowaniu odgrywają elementy spoza sprawozdania finansowego, zarówno pozostałe dane finansowe, jak i informacje niefinansowe, rozszerzają się narzędzia raportowania niefinansowego.

Inwestycje ESG bardzo zyskały na znaczeniu w ostatnich latach, wzrosło również znaczenie raportowania elementów związanych z ESG, co powinno pozwolić na ocenę atrakcyjności inwestycyjnej rozważanej spółki.. Dotyczy to nie tylko profesjonalnych standardów i dobrych praktyk raportowania ESG, ale również regulacji w zakresie raportowania. Kluczowa regulacja to obowiązujące już Europejskie Standardy Sprawozdawczości Zrównoważonego Rozwoju (European Sustainability Reporting Standards, ESRS), jak również Dyrektywa CSRD (Corporate Sustainability Reporting Directive).

Nowymi unijnymi standardami sprawozdawczości dotyczącej trwałego rozwoju (ESRS) są objęte wszystkie duże publiczne i prywatne przedsiębiorstwa oraz spółki notowane na rynkach regulowanych, które zatrudniają powyżej 500 pracowników.

Nowe regulacje powinny spowodować, że dane ujawniane przez spółki będą porównywalne i wiarygodne dzięki zastosowaniu jednolitych europejskich standardów raportowania informacji o trwałym rozwoju oraz obowiązkowej weryfikacji tych danych. Jednocześnie nowa sprawozdawczość ma pozwolić spółkom na łatwiejszy dostęp do pozyskania finansowania na rynku.

Zaczyna się obserwować integrację raportowania finansowego i raportowania niefinansowego (w tym raportowania ESG). Przykładem jest sprawozdanie z działalności zarządu, którego elementem jest raport zrównoważonego rozwoju oraz powszechna praktyka publikacji raportów zintegrowanych. Obecnie przedstawimy kilka regulacji dotyczących raportowania ESG, które pojawiły się w ostatnich latach. Warto jednak pamiętać, że proces tworzenia regulacji ESG rozpoczął się nie tak dawno i należy wziąć pod uwagę, że będą powstawać nowe regulacje.

Przedstawione zostaną te regulacje, które mogą mieć wpływ przy podejmowaniu decyzji w zakresie inwestycji ESG, w kolejności:

- taksonomia UE;

- dyrektywa CSRD;

- dyrektywa SFDR;

- rekomendacje TCFD.

Taksonomia UE

Taksonomia to narzędzie klasyfikacyjne, które pomaga inwestorom oraz przedsiębiorstwom podejmować świadome decyzje inwestycyjne dotyczące działalności gospodarczej przyjaznej dla środowiska. Taksonomia jest to powszechnie stosowana uproszczona nazwa aktu prawnego Unii Europejskiej, którym to aktem jest rozporządzenie Parlamentu Europejskiego i Rady Europejskiej (UE) 2020/852 z dnia 18 czerwca 2020 r. w sprawie ustanowienia ram ułatwiających odpowiedzialne środowiskowo inwestycje.

Cele środowiskowe Taksonomii to:

- łagodzenie zmian klimatu;

- adaptacja do zmian klimatu;

- zrównoważone wykorzystywanie i ochrona zasobów wodnych i morskich;

- przejście na gospodarkę o obiegu zamkniętym;

- zapobieganie zanieczyszczeniu i jego kontrola;

- ochrona i odbudowa bioróżnorodności i ekosystemów.

Stosowanie tej regulacji w odniesieniu do celów środowiskowych 1 i 2 obowiązuje od 1 stycznia 2022 roku, natomiast w odniesieniu do pozostałych celów środowiskowych obowiązuje od 1 stycznia 2024 roku.

Ujednolicenie terminologii używanej w raportowaniu ESG ma na celu zapobieganie zjawisku tzw. greenwashingu (o czym dalej) poprzez wprowadzenie jednolitych kryteriów pozwalających ustalić, czy dana działalność gospodarcza jest odpowiedzialna środowiskowo.

W ramach taksonomii zidentyfikowane zostały rodzaje działalności, które mogą się przyczynić do łagodzenia skutków zmian klimatycznych oraz adaptacji do zmian klimatu w ramach następujących branż: leśnictwo, rolnictwo, przemysł, branża energetyczno-paliwowa, wodno-odpadowa, transport i magazynowanie, IT oraz komunikacja, budownictwo.

Instytucje finansowe będą musiały uwzględnić w swojej ofercie produktowej i komunikacji do klientów aspekty sprzyjające osiąganiu celów zbieżnych z trwałym i odpowiedzialnym rozwojem. W praktyce popularne są rozmaite „dodatkowe” wytyczne i rekomendacje, jak np. Investor Expectations of Corporate Transition Plans, w celu zapewnienia zgodności inwestorów instytucjonalnych ze zobowiązaniami NZIF (Net Zero Investment Framework), które to są kluczowym narzędziem realizacji celów Porozumienia Paryskiego. Innym szczególnym przykładem są Equator Principles oraz IFC Performance Standards, bez wypełnienia których raczej nie można liczyć na zaangażowanie kapitałowe w projekt inwestycyjny przez EBI, EBOiR czy Bank Światowy.

Taksonomia UE sama w sobie nakłada obowiązek ujawnienia, w jaki sposób i w jakim stopniu ich działalność jest związana z działalnością gospodarczą, która kwalifikuje się jako zrównoważona środowiskowo – Climate Disclosure Act (Rozporządzenie delegowane Komisji UE 2021/2178 z dnia 6.07.2021. Zgodnie z CSRD ujawnienia Taksonomii będą w raporcie zrównoważonego rozwoju.

Taksonomia dotyczy:

- Unii Europejskiej oraz krajów członkowskich w zakresie określania wymogów dla uczestników rynków finansowych lub emitentów w odniesieniu do zielonych produktów finansowych, w tym obligacji;

- uczestników rynku finansowego, którzy udostępniają produkty finansowe;

- podmiotów podlegających pod obowiązek ujawniania danych niefinansowych zgodnie z Dyrektywą Parlamentu Europejskiego i Rady w odniesieniu do ujawniania informacji niefinansowych i informacji dotyczących różnorodności przez niektóre duże jednostki oraz grupy.

Z regulacji taksonomii wyłączone są: inwestycje poza krajami europejskimi, obligacje rządowe i skarbowe oraz małe i średnie przedsiębiorstwa.

Podstawowa lista warunków uznania działalności za zgodną z taksonomią (czyli zrównoważoną środowiskowo) jest następująca:

- wnosi istotny wkład w realizację co najmniej jednego z wymienionych sześciu celów środowiskowych;

- nie wyrządza poważnych szkód żadnemu pozostałemu celowi;

- jest prowadzona zgodnie z minimalnymi gwarancjami, które obejmują obszary: prawa człowieka, korupcja, uczciwa konkurencja oraz opodatkowanie;

- spełnia techniczne kryteria kwalifikacji.

Przy tym te cztery warunki muszą być spełnione łącznie.

Działanie wyrządzające poważne szkody celom środowiskowym można określić następująco:

- dana działalność wyrządza poważne szkody łagodzeniu zmian klimatu, jeżeli prowadzi do znaczących emisji gazów cieplarnianych;

- w przypadku adaptacji do zmian klimatu niedopuszczalne jest nasilenie niekorzystnych skutków przyszłych warunków klimatycznych;

- dla zrównoważonego wykorzystywania i ochrony zasobów wodnych i morskich nie można szkodzić dobremu stanowi lub dobremu potencjałowi ekologicznego jednolitych części wód, w tym powierzchniowych i podziemnych;

- działalność nie służy gospodarce o obiegu zamkniętym, jeżeli prowadzi do znaczącego braku efektywności w wykorzystywaniu materiałów lub zasobów naturalnych, takich jak nieodnawialne źródła energii, surowce, woda i grunty, na co najmniej jednym z etapów cyklu życia produktów;

- dla zapobiegania zanieczyszczeniom i ich kontroli niedopuszczalna jest działalność, która prowadzi do znaczącego wzrostu emisji zanieczyszczeń do powietrza, wody lub ziemi w porównaniu z sytuacją sprzed rozpoczęcia tej działalności;

- ochrony i odbudowy bioróżnorodności i ekosystemów nie wspiera działalność, która w znacznym stopniu szkodzi dobremu stanowi i odporności ekosystemów lub jest szkodliwa dla stanu zachowania siedlisk i gatunków.

Obecna wersja Rozporządzenia 2020/852 w sprawie ustanowienia ram ułatwiających odpowiedzialne inwestycje wskazuje, że przedsiębiorstwa ujawniają w szczególności następujące informacje:

- udział procentowy obrotu pochodzącego z produktów lub usług związanych z działalnością gospodarczą, która kwalifikuje się jako odpowiedzialna środowiskowo;

- udział procentowy nakładów inwestycyjnych oraz wydatków operacyjnych odpowiadający aktywom lub procesom związanym z działalnością gospodarczą, która kwalifikuje się jako odpowiedzialna środowiskowo.

Regulacje Taksonomii mają zwiększyć poziom ochrony środowiska poprzez przekierowanie kapitału z inwestycji szkodzących środowisku na bardziej inwestycje proekologiczne. Taksonomia nie wprowadza zakazu inwestowania w działalności szkodzące środowisku, ale przyznaje dodatkowe preferencje dla ekologicznych rozwiązań. Dodatkowo Taksonomia może częściowo rozwiązać problem greenwashingu, czyli nieuzasadnionego twierdzenia przez niektóre podmioty, że ich działalność jest przyjazna środowisku, w sytuacji, kiedy nie było ku temu podstaw. Obecnie w całości temu zagadnieniu jest poświęcona Green Claims Directive.

W przypadku przedsiębiorców, którzy nie podlegają regulacjom Taksonomii, może ona mieć znaczenie praktyczne, niewynikające z treści jej przepisów.

Dyrektywa CSRD (Corporate Sustainability Reporting Directive)

Jest to dyrektywa określona jako Sprawozdawczość w zakresie trwałego (zrównoważonego) rozwoju przedsiębiorstw.

Określa ona zasady ujawniania informacji niefinansowych i informacji dotyczących różnorodności przez niektóre duże spółki. Obecnie mają one zastosowanie do dużych przedsiębiorstw interesu publicznego zatrudniających ponad 500 pracowników, w tym:

- spółki notowane na giełdzie;

- banki;

- firmy ubezpieczeniowe;

- inne przedsiębiorstwa wyznaczone przez organy krajowe jako podmioty interesu publicznego.

Zgodnie z tą dyrektywą przedsiębiorstwa, w których ma ona zastosowanie, muszą publikować informacje dotyczące następujących kwestii:

- sprawy związane ze środowiskiem;

- sprawy społeczne i traktowanie pracowników;

- poszanowanie praw człowieka;

- przeciwdziałanie korupcji;

- różnorodność w organach spółek (pod względem wieku, płci, wykształcenia).

Jak wynika z tego, informacje mają dotyczyć kwestii we wszystkich trzech grupach ESG.

W kwietniu 2021 roku Komisja przyjęła wniosek dotyczący dyrektywy w sprawie Sprawozdawczości w zakresie trwałego (zrównoważonego) rozwoju przedsiębiorstw. Zmienia ona obowiązujące wymogi dotyczące sprawozdawczości w zakresie sprawozdawczości niefinansowej:

- rozszerza zakres stosowania na wszystkie duże spółki i wszystkie spółki notowane na rynkach regulowanych (z wyjątkiem mikroprzedsiębiorstw notowanych na giełdzie);

- wymaga audytu (zapewnienia) przekazywanych informacji;

- wprowadza bardziej szczegółowe wymogi w zakresie sprawozdawczości oraz wymóg składania sprawozdań zgodnie z obowiązkowymi unijnymi standardami sprawozdawczości w zakresie trwałego rozwoju;

- wymaga, aby przedsiębiorstwa wprowadzały cyfrowo informacje.

Dyrektywa SFDR (Sustainable Finance Disclosure Regulation)

Jest ona określona w Rozporządzeniu Parlamentu Europejskiego i Rady (UE) 2019/2088 z dnia 27 listopada 2019 w sprawie ujawniania informacji związanych z trwałym rozwojem w sektorze usług finansowych.

Rozporządzenie nakłada na instytucje finansowe, w tym banki, nowe obowiązki w zakresie ujawniania podejścia do zarządzania ryzykiem dla trwałego rozwoju w ramach prowadzonej działalności inwestycyjnej.

Zgodnie z rozporządzeniem nowe ujawnienia powinny objąć swoim zakresem:

- informacje na temat przyjętej strategii dotyczącej ryzyka dla trwałego rozwoju przy podejmowaniu decyzji inwestycyjnych (SR Sustainability Risks), z uwzględnieniem:

- opisu metody określania listy rodzajów ryzyka i hierarchizacji głównych niekorzystnych skutków dla trwałego rozwoju i wskaźników;

- opisu głównych niekorzystnych skutków dla trwałego rozwoju i opisu wszelkich podjętych w odniesieniu do nich działań;

- informacji w zakresie przestrzegania kodeksów odpowiedzialnego prowadzenia działalności gospodarczej oraz uznanych na poziomie międzynarodowym standardów w zakresie due diligence i sprawozdawczości;

- ujawnienia dotyczące negatywnego wpływu podjętych decyzji inwestycyjnych na czynniki trwałego rozwoju;

- informacje na temat polityki wynagrodzeń, w zakresie uwzględnienia w niej informacji o sposobie zapewniania spójności tej polityki z wprowadzaniem do działalności ryzyka dla trwałego rozwoju.

Regulacje TCFD

W 2015 roku Rada Stabilności Finansowej G20 utworzyła grupę zadaniową ds. ujawniania informacji finansowych związanych z klimatem (Task Force on Climate-Related Financial Disclosures – TCFD), która w 2017 roku przedstawiła ramy raportowania w tym obszarze. Rekomendacje TCFD obejmowały cztery główne tematy: zarządzanie, strategia, zarządzanie ryzykiem oraz wskaźniki i cele. Aktualnie te rekomendacje zostały w UE zastąpione regulacją CSRD.

Analogicznie powstała grupa robocza ds. ujawniania informacji finansowych związanych ze środowiskiem naturalnym (TNFD), która w październiku 2023 roku przedstawiła ramy raportowania związanego ze środowiskiem naturalnym.

Coraz więcej regulacji powstających w obszarze ESG wychodzi zdecydowanie poza zakres raportowania. Równie dużo miejsca poświęca się ESG jako ryzyku, np. najnowsze regulacje ESG takie jak:

- dyrektywa Green Claims (zwana dyrektywą w sprawie greenwashingu);

- dyrektywa CSDD (dyrektywa w sprawie należytej staranności przedsiębiorstw w zakresie zrównoważonego rozwoju)

- dyrektywa w sprawie poprawy równowagi płci wśród dyrektorów spółek giełdowych.

:

:

7.2. Ład korporacyjny

Krzysztof Jajuga

Ład korporacyjny odnosi się przede wszystkim do poziomu podmiotu (spółki), ale w praktyce ocena obszaru governance, wykracza dalece poza poziom podmiotu spółki i bierze pod uwagę całość otoczenia prawnego i jakość tego prawa.

Ład korporacyjny może bezpośrednio dotyczyć inwestycji. Warto zatem omówić to zagadnienie bardziej szczegółowo.

Podstawowe określenie ładu korporacyjnego jest następujące:

Ład korporacyjny jest to system wewnętrznych procedur, według

których zarządzane jest przedsiębiorstwo; są to zasady określające

prawa, rolę i odpowiedzialność różnych grup funkcjonujących w ramach

tego przedsiębiorstwa. W ten sposób przedsiębiorstwo stara się

zminimalizować konflikt interesów między osobami funkcjonującymi

wewnątrz przedsiębiorstwa a zewnętrznymi udziałowcami.

Zasady ładu korporacyjnego wprowadzane w różnych krajach mają u podstaw jedną z dwóch teorii lub połączenie obu. Te teorie to:

- teoria udziałowców (shareholder theory);

- teoria interesariuszy (stakeholder theory).

Przy czym coraz większą rolę zaczyna odgrywać ta druga teoria.

Teoria udziałowców ma u podstaw pogląd, według którego najważniejszym zadaniem zarządu przedsiębiorstwa jest maksymalizacja dochodu udziałowców (w przypadku spółki akcyjnej są to akcjonariusze). Teoria interesariuszy rozszerza ten krąg o inne podmioty korzystające z działalności przedsiębiorstwa, np. klientów, dostawców, pracowników, itd. Trzeba też pamiętać, że ład korporacyjny wchodzi w zakres ESG, a więc w pewnym sensie interesariuszami są klimat i środowisko.

Podstawowe grupy interesariuszy przedsiębiorstwa są następujące:

- Udziałowcy.

Udziałowcy (akcjonariusze) są zainteresowani korzystaniem z praw korporacyjnych (np. prawa głosu) oraz praw majątkowych, takich jak dywidenda. Dla tej grupy kluczową rolę odgrywa rentowność przedsiębiorstwa oraz wzrost ceny akcji. Wynika z tego, że udziałowcy są skłonni do większej akceptacji ryzyka działalności przedsiębiorstwa w oczekiwaniu wyższych dochodów.

Ogólnie rzecz traktując, są dwie główne grupy udziałowców (akcjonariuszy): większościowi (mający duży wpływ na decyzje podejmowane przez ogół udziałowców, np. na wybór członków rady nadzorczej) i mniejszościowi (których wpływ jest mniejszy lub nieistotny). Poza tymi dwoma grupami jest jeszcze przypadek, w którym udziałowiec, nie będąc udziałowcem większościowym w sensie posiadania udziałów gwarantujących realną kontrolę nad spółką, posiada specjalne prawa stawiające go w uprzywilejowanej sytuacji, w której ma realną kontrolę nad wąskim fragmentem kompetencji zarządczych. Jest to sytuacja, w której udziałowcem mniejszościowym (w sensie posiadanych udziałów) jest Skarb Państwa, ale jednocześnie poprzez legislację zapewnia sobie kontrolę nad kwestią zbywalności przedsiębiorstwa. Sytuacja taka ma miejsce w Polsce, po wprowadzeniu ustawy o kontroli niektórych inwestycji i w związku z wykazem podmiotów podlegających szczególnej ochronie ujętych w rozporządzeniu Rady Ministrów. - Wierzyciele.

Wierzyciele przedsiębiorstwa są to przede wszystkim banki, udzielające kredytu oraz posiadacze obligacji wyemitowanych przez przedsiębiorstwo. Otrzymują dochody z tytułu spłacanych odsetek oraz zwrotu udzielonego finansowania (wartość udzielonego kredytu bądź wartość nominalna obligacji). Te płatności są zdefiniowane kontraktem i nie są uwarunkowane dokonaniami przedsiębiorstwa. Wierzyciele w kontrakcie mogą wymagać wprowadzenia tzw. kowenantów (ang. covenants), które są zobowiązaniami przedsiębiorstwa. Są dwa rodzaje kowenantów:- zobowiązujące przedsiębiorstwo do niepodejmowania pewnych działań (np. zaciągnięcia kolejnego długu, wypłaty dywidendy);

- zobowiązujące przedsiębiorstwo do podjęcia pewnych działań (np. wprowadzenia kolejnego zabezpieczenia).

- Zarząd.

Zarząd przedsiębiorstwa jest wynagradzany za swoje działania przez zwykłe wynagrodzenie, bonusy, jak również opcje nabycia udziałów (akcji) po ustalonej cenie. Główna motywacja członków zarządu to maksymalizacja wartości uzyskiwanych dochodów przy zachowaniu stabilności zatrudnienia, Niestety może to oznaczać krótkoterminowe podejście do zarządzania przedsiębiorstwem. - Inni pracownicy.

Pracownicy zatrudnieni na niższych szczeblach są zainteresowani przede wszystkim godziwym wynagrodzeniem, dobrymi warunkami pracy i warunkami rozwoju (kształcenia się, kontynuowania ścieżki kariery). Najbardziej efektywne są działania przedsiębiorstwa przeciwdziałające krótkoterminowym interesom pracowników. Zdarza się jednak czasem, że interes pracowników nie jest zgodny z interesem zarządu, na przykład w przypadku oferty przejęcia przedsiębiorstwa przez inny podmiot, co może oznaczać korzystną ofertę dla akcjonariuszy, a dla pracowników może stanowić zagrożenie zatrudnienia. - Rada nadzorcza.

Członkowie rady nadzorczej są wybierani przez akcjonariuszy przedsiębiorstwa. Są oni odpowiedzialni przed akcjonariuszami, ale przede wszystkim powinni działać na rzecz przedsiębiorstwa. Członkowie rady nadzorczej powinni dysponować dużą wiedzą i doświadczeniem i charakteryzować się niezależnością. W tym zakresie mogą występować złamania dobrych praktyk ładu korporacyjnego, np. poprzez delegowanie do rad nadzorczych osób związanych z partiami politycznymi. - Klienci.

Klienci przedsiębiorstwa wymagają, aby produkty tego przedsiębiorstwa spełniały standardy dotyczące jakości, ceny, gwarancji, wsparcia posprzedażowego. Dotyczy to również dostosowania produktów do preferencji klienta, w miejsce stosowanych dziś praktyk, polegających na próbie sprzedaży produktu klientowi bez zorientowania się co do jego preferencji (wiele osób doświadcza bezsensownych telefonów z call centers i rozmów z niewyedukowanymi sprzedawcami). Ta uwaga dotyczy jednak bardziej komponentu społecznego w ramach ESG. Ogólnie rzecz traktując, klienci są przede wszystkim zainteresowani stabilnością przedsiębiorstwa. - Dostawcy.

Dostawcy są zainteresowani długoterminowymi relacjami z przedsiębiorstwem, a zwłaszcza możliwością generowania przez nie przepływów pieniężnych pozwalających na realizację zobowiązań finansowych tego przedsiębiorstwa względem dostawców. - Lokalna społeczność.

Członkowie lokalnej społeczności mogą być zainteresowani dokonaniami przedsiębiorstwa. Po pierwsze, rozwijające się przedsiębiorstwo generuje nowe miejsca pracy w lokalnym otoczeniu. Po drugie, podatki lokalne płacone przez przedsiębiorstwo stanowią korzyść dla lokalnej społeczności (o ile nie następują szkodliwe działania władzy centralnej polegające na nadmiernej centralizacji finansów). Wynika z tego, że lokalna społeczność jest zainteresowana rentownością przedsiębiorstwa. - Rząd i instytucje regulujące.

Rząd i instytucje regulujące (np. Komisja Nadzoru Finansowego, Urząd Kontroli Skarbowej) są zainteresowane przestrzeganiem prawa przez przedsiębiorstwa, w szczególności dotyczy to płacenia podatków, co ma znaczenie z punktu widzenia wzrostu PKB.

Jak wynika z powyższych rozważań, poszczególne grupy interesariuszy mogą mieć różne cele, co może prowadzić do konfliktów między tymi grupami. Problem ten jest od wielu lat analizowany na gruncie tzw. teorii agencji, inaczej zwanej teorią pryncypała-agenta (ang. agency theory, principal-agent theory). Dotyczy ona relacji między zarządem i właścicielami przedsiębiorstwa. Relacja ta budowana jest na zobowiązaniach, zaufaniu i lojalności. Agent (czyli zarząd) powinien działać w interesie właścicieli. Teoria agencji rozważa sytuacje, w których występuje konflikt interesów między tymi dwoma grupami.

Zgodnie z teorią udziałowców, głównym obowiązkiem menedżerów (członków zarządu) jest działanie w najlepszym interesie właścicieli. Jednak może się zdarzyć, że menedżerowie mogą działać we własnym interesie, zwiększając własne korzyści – w postaci szeroko rozumianego wynagrodzenia, zawierającego również krótkoterminowe bonusy – przez to działają w dłuższym okresie niekorzystnie dla właścicieli (udziałowców). Inne kwestie powodujące konflikt interesów menedżerów i właścicieli, to np.:

- inny poziom tolerancji ryzyka menedżerów i właścicieli; ta tolerancja jest większa w przypadku właścicieli dążących do większego wzrostu wartości spółki przez podejmowanie bardziej ryzykownych projektów; z kolei menedżerowie chcąc utrzymać status swojego zatrudnienia, wolą realizować mniej rozwojowe, ale też mniej ryzykowne projekty;

- asymetria informacji, co wynika z faktu posiadania większej liczby informacji o spółce przez menedżerów w porównaniu z liczbą informacji posiadanych przez właścicieli, co powoduje, że menedżerom łatwiej jest podejmować decyzje niekoniecznie zgodne z interesem właścicieli.

Inne możliwe konflikty między interesariuszami spółki są następujące:

- Konflikt między większościowymi i mniejszościowymi właścicielami.

Większościowi akcjonariusze mogą kontrolować działania spółki poprzez dominację w procesie głosowania na walnym zgromadzeniu akcjonariuszy, co umożliwia również wybór swoich przedstawicieli do rady nadzorczej spółki. Ta dominacja może być bardzo istotna przy strategicznych decyzjach spółki, na przykład dotyczących przejęcia spółki. W takiej sytuacji decyzje mogą uwzględniać przede wszystkim interes większościowych akcjonariuszy. - Konflikt między właścicielami i kredytodawcami.

Ten konflikt z reguły wynika z faktu, że właściciele preferują bardziej ryzykowne projekty, mogące generować większy wzrost wartości, jak również większe ryzyko, podczas gdy kredytodawcy preferują stabilne dochody spółki, czyli mniejszą niepewność związaną ze spłacaniem długu. Właściciele mogą też dążyć do dalszego zadłużania się, co oznacza zwiększenie ryzyka niespłacenia obecnego długu. - Konflikt między właścicielami i klientami.

Może występować w sytuacji, gdy spółka zwiększa ceny swoich produktów lub podejmuje inne niekorzystne dla klientów działania, polegające np. na redukcji kosztów, co może prowadzić do obniżenia jakości produktów. - Konflikt między dostawcami i klientami.

Występuje w przypadku oferowania klientom bardzo atrakcyjnego kredytu kupieckiego, co może prowadzić do zagrożenia płatności zobowiązań wobec dostawców. - Konflikt między właścicielami i instytucjami regulującymi.

Ten konflikt może wystąpić, gdy spółka wprowadza praktyki biznesowe (np. politykę sprawozdawczości finansowej), które mogą zmniejszać obciążenia podatkowe lub osłabiać efekt działania regulacji.

W kształtowaniu ładu korporacyjnego istotną rolę odgrywają różne elementy. Analiza funkcjonowania tych elementów powinna być przeprowadzona przy ocenie spełniania warunków ładu korporacyjnego w spółce.

Oto lista tych elementów.

- Walne zgromadzenie akcjonariuszy.

Walne zgromadzenie akcjonariuszy to główny organ spółki, który podejmuje decyzje na zebraniu, co najmniej raz w roku, ale oczywiście możliwe są częstsze zebrania, w tym mające status nadzwyczajnego zebrania. W trakcie tych zebrań podejmowane są kluczowe decyzje, jak wybór rady nadzorczej, zatwierdzenie sprawozdania finansowego, podział zysku, zmiana statutu, połączenie z inną spółką itd. Decyzje te podejmowane są w głosowaniu, przy czym (w zależności od regulacji) w niektórych głosowaniach po podjęcia decyzji niezbędne jest uzyskanie więcej niż 50% (np. 2/3) ważnych głosów za tą decyzją.Zasady dobrych praktyk spółek notowanych na GPW dotyczące walnego zgromadzenia akcjonariuszy zawarte są w następujących punktach:

- Zarząd spółki giełdowej i jej rada nadzorcza powinny zachęcać akcjonariuszy do zaangażowania się w sprawy spółki, wyrażającego się przede wszystkim aktywnym, osobistym lub przez pełnomocnika, udziałem w walnym zgromadzeniu.

- Walne zgromadzenie powinno obradować z poszanowaniem praw wszystkich akcjonariuszy i dążyć do tego, by podejmowane uchwały nie naruszały uzasadnionych interesów poszczególnych grup akcjonariuszy.

- Akcjonariusze biorący udział w walnym zgromadzeniu wykonują swoje uprawnienia w sposób nienaruszający dobrych obyczajów. Uczestnicy walnego zgromadzenia powinni przybywać na walne zgromadzenie przygotowani.

Wynika z tego, że należy zapewnić akcjonariuszom uczestnictwo i możliwość głosowania na zebraniu walnego zgromadzenia akcjonariuszy. Obecnie staje się to coraz bardziej możliwe poprzez zastosowanie zdalnych technik przeprowadzenia zebrania oraz głosowań. Dobre praktyki obejmują też co najmniej następujące elementy:

- powszechnie dostępna transmisja obrad walnego zgromadzenia w czasie rzeczywistym;

- obecność przedstawicieli mediów na zebraniu;

- przedstawienie planowanych uchwał z uzasadnieniem wystarczająco wcześnie przed terminem zebrania walnego zgromadzenia.

- Rada nadzorcza.

Rada nadzorcza – w systemie obowiązującym w Polsce i innych krajach kontynentalnej Europy – nadzoruje działalność zarządu, posiedzenia mają miejsce w zależności od potrzeb, ale co najmniej kilka razy w roku.Zasady dobrych praktyk spółek notowanych na GPW dotyczące zarządu i rady nadzorczej zawarte są w następujących punktach:

- W celu osiągnięcia najwyższych standardów w zakresie wykonywania przez zarząd i radę nadzorczą spółki swoich obowiązków i wywiązywania się z nich w sposób efektywny, w skład zarządu i rady nadzorczej powoływane są wyłącznie osoby posiadające odpowiednie kompetencje, umiejętności i doświadczenie.

- Członkowie zarządu działają w interesie spółki i ponoszą odpowiedzialność za jej działalność. Do zarządu należy w szczególności przywództwo w spółce, zaangażowanie w wyznaczanie jej celów strategicznych i ich realizacja oraz zapewnienie spółce efektywności i bezpieczeństwa.

- Członkowie rady nadzorczej w zakresie sprawowanej funkcji i wykonywanych obowiązków w radzie nadzorczej kierują się w swoim postępowaniu, w tym w podejmowaniu decyzji, niezależnością własnych opinii i osądów, działając w interesie spółki.

- Rada nadzorcza pracuje w kulturze debaty, analizując sytuację spółki na tle branży i rynku na podstawie materiałów przekazywanych jej przez zarząd spółki oraz systemy i funkcje wewnętrzne spółki, a także pozyskiwanych spoza niej, wykorzystując wyniki prac swoich komitetów. Rada nadzorcza w szczególności opiniuje strategię spółki i weryfikuje pracę zarządu w zakresie osiągania ustalonych celów strategicznych oraz monitoruje wyniki osiągane przez spółkę.

Dobre praktyki obejmują też co najmniej następujące elementy:

- pełnienie funkcji w zarządzie spółki jako główny obszar aktywności zawodowej członka zarządu;

- poświęcenie niezbędnej ilości czasu przez członków rady nadzorczej na wykonywanie swoich obowiązków.

- Komitet audytu i inne systemy wewnętrzne

Komitet audytu jest w Polsce ustawowo wymagany w tzw. jednostkach zainteresowania publicznego, do których zalicza się również spółki publiczne (np. te notowane na giełdzie).

Komitet ten to niewątpliwie najważniejszy komitet rady nadzorczej. W spółkach mogą być utworzone również inne komitety, jak: komitet do spraw ryzyka, komitet do spraw wynagrodzeń, komitet do spraw nominacji, komitet do spraw strategii. Komitet audytu, którego członkowie wybierani są spośród członków rady nadzorczej, spełnia rolę audytorską i kontrolną, tak aby zapewniać efektywność działania spółki. Komitet ten nadzoruje proces audytu sprawozdania finansowego oraz audytu wewnętrznego. Jest odpowiedzialny za wybór audytora sprawozdania finansowego. Dobre praktyki ładu korporacyjnego wymagają, aby członkowie komitetu audytu charakteryzowali się wysokimi kompetencjami, niezależnością i obiektywizmem.Zasady dobrych praktyk spółek notowanych na GPW dotyczące systemów i funkcji wewnętrznych zawarte są w następujących punktach:

- Sprawnie działające systemy i funkcje wewnętrzne są nieodzownym narzędziem sprawowania nadzoru nad spółką.

- Systemy obejmują spółkę i wszystkie obszary działania jej grupy, które mają istotny wpływ na sytuację spółki.

- Do podstawowych systemów w spółce należą następujące systemy: kontroli wewnętrznej, zarządzania ryzykiem, audytu wewnętrznego oraz nadzoru zgodności działalności z prawem (ang. compliance).

Do podstawowych systemów w spółce należą następujące systemy: kontroli wewnętrznej, zarządzania ryzykiem, audytu wewnętrznego oraz nadzoru zgodności działalności z prawem (compliance).

- Polityka informacyjna i komunikacja z inwestorami

Obecnie znaczenie informacji przekazywanych inwestorom jest kluczowe przy podejmowaniu decyzji inwestycyjnych. Spółka musi podjąć starania, aby te informacje były prawdziwe, przejrzyste i natychmiastowe.Zasada w zakresie dobrych praktyk spółek notowanych na GPW dotyczących polityki informacyjnej i komunikacji z inwestorami sprowadza się do następującego stwierdzenia:

- W interesie wszystkich uczestników rynku i swoim własnym spółka giełdowa dba o należytą komunikację z interesariuszami, prowadząc przejrzystą i rzetelną politykę informacyjną.

Dobre praktyki obejmują też co najmniej następujące elementy:

- komunikacja przez stronę internetową spółki;

- publikowanie wstępnych wyników finansowych;

- informowanie o strategii biznesowej spółki;

- informowanie o zagadnieniach środowiskowych oraz sprawach społecznych i pracowniczych;

- udzielanie niezwłocznie odpowiedzi na pytania inwestorów.

-

W tym miejscu należy wskazać ważne znaczenie kontaktów z mediami i polityki w odniesieniu do mediów społecznościowych. Wynika to przede wszystkim z faktu wpływu doniesień medialnych (oraz informacji rozpowszechnianych przez media społecznościowe) na postrzeganie spółki przez inwestorów. W szczególności, spółka może ponosić duże ryzyko reputacji wynikające z pojawiania się nieprawdziwych informacji (tzw. fake news) o tej spółce. Jak wiemy, fake news dziś stały się prawdziwą plagą w sektorze informacji, co więcej, coraz większa liczba odbiorców jest skłonna uważać, że te informacje są prawdziwe (co tylko częściowo wynika z braku zdrowego rozsądku i niskiego poziomu edukacji tych odbiorców).

- Konflikt interesów i transakcje z podmiotami powiązanymi

Te kwestie ładu korporacyjnego są ważne, z dwóch powodów: po pierwsze, często spółki są elementem większej struktury, w której występują powiązane podmioty, po drugie, członkowie organów spółki (np. rady nadzorczej) mogą mieć powiązania z innymi podmiotami, co rodzi konflikt interesów.Zasady dobrych praktyk spółek notowanych na GPW dotyczące konfliktu interesów i transakcji z podmiotami powiązanymi zawarte są w następujących punktach:

- Spółka i jej grupa powinny posiadać przejrzyste procedury zarządzania konfliktami interesów i zawierania transakcji z podmiotami powiązanymi w warunkach możliwości wystąpienia konfliktu interesów. Procedury powinny przewidywać sposoby identyfikacji takich sytuacji, ich ujawniania oraz sposób postępowania w przypadku ich wystąpienia.

- Członek zarządu lub rady nadzorczej powinien unikać podejmowania aktywności zawodowej lub pozazawodowej, która mogłaby prowadzić do powstawania konfliktu interesów lub wpływać negatywnie na jego reputację jako członka organu spółki, a w przypadku powstania konfliktu interesów powinien niezwłocznie go ujawnić.

Wynika z tego, że spółka powinna mieć jasno określone procedury zarządzania konfliktami interesów, w szczególności dotyczy to ujawniania tych konfliktów, jak również braku uprzywilejowania pojedynczego akcjonariusza w transakcjach z podmiotami powiązanymi.

- Wynagrodzenia.

Zasady dobrych praktyk spółek notowanych na GPW dotyczące wynagrodzeń zawarte są w następujących punktach:

- Spółka i jej grupa dbają o stabilność kadry zarządzającej, między innymi poprzez przejrzyste, sprawiedliwe, spójne i niedyskryminujące zasady jej wynagradzania, przejawiające się m.in. równością płac kobiet i mężczyzn.

- Przyjęta w spółce polityka wynagrodzeń członków organów spółki i jej kluczowych menedżerów określa w szczególności formę, strukturę, sposób ustalania i wypłaty wynagrodzeń.

Dobre praktyki obejmują też co najmniej następujące elementy:

- Wynagrodzenie członków zarządu i rady nadzorczej oraz kluczowych menedżerów powinno być wystarczające dla pozyskania, utrzymania i motywacji osób o kompetencjach niezbędnych dla właściwego kierowania spółką i sprawowania nad nią nadzoru;

- Programy motywacyjne powinny być tak skonstruowane, by między innymi uzależniały poziom wynagrodzenia członków zarządu spółki i jej kluczowych menedżerów od rzeczywistej, długoterminowej sytuacji spółki w zakresie wyników finansowych i niefinansowych oraz długoterminowego wzrostu wartości dla akcjonariuszy;

- Wysokość wynagrodzenia członków rady nadzorczej nie powinna być uzależniona od krótkoterminowych wyników spółki.

- Przejrzystość raportowania.

Raportowanie działalności przez spółkę jest kluczowym obowiązkiem spółki (przede wszystkim w przypadku spółek publicznych). Częściowo jest to określone regulacjami prawnymi, np. standardami sprawozdawczości finansowej. Standardem w znacznej liczbie krajów stały się Międzynarodowe Standardy Sprawozdawczości Finansowej. Należy jednak pamiętać o dwóch kwestiach. Pierwsza z nich, mająca istotne znaczenie dla oceny spełniania standardów ładu korporacyjnego, wynika z faktu, że niektóre (a może nawet większość) spółek stara się przedstawić swoją sytuację finansową w jak najlepszym świetle. Nazywa się to potocznie window dressing, czyli „upiększaniem zewnętrznego wyglądu” (spółki). Przy podejmowaniu decyzji inwestycyjnych przez inwestorów należy wtedy skorzystać z analitycznych raportów przygotowanych przez profesjonalnych analityków finansowych oraz analityków niefinansowych.

Druga kwestia wynika z faktu, że sprawozdanie finansowe, które jest sporządzane z powodów regulacyjnych, jest tylko jednym z elementów, które są oceniane przez inwestorów. Zwykle spółki sporządzają bardzo szeroki i głęboki raport finansowy, którego tylko jednym z elementów jest sprawozdanie finansowe. Ponadto warto zwrócić uwagę, że sprawozdanie finansowe zawiera informacje o przeszłości, a inwestorzy przy podejmowaniu decyzji kierują się oczekiwaniami co do przyszłości („inwestorzy kupują przyszłość”). Są to powszechnie znane zasady analizy fundamentalnej, której tylko fragmentem jest analiza sprawozdania finansowego. Mówiąc prozaicznie, inwestorzy mogą być bardziej zainteresowani wiarygodnymi informacjami dotyczącymi potencjalnego popytu na produkty danej spółki pochodzącymi z analizy danych z sieci czy też informacjami na temat polityki środowiskowej spółki niż informacją o ubiegłorocznym zysku netto.

- Korupcja i udział polityków.

Ogólnie rzecz traktując, elementy korupcji występujące w spółce, świadczą negatywnie o spełnianiu kryteriów ładu korporacyjnego. Podobna uwaga dotyczy wpływu partii politycznych na działalność spółki i wywierania nacisku na zarządzających spółką, ale również wpływu spółki na polityków. Jednym z warunków koniecznych w zakresie eliminowania tych negatywnych zjawisk są regulacje prawne, jak również spełnianie standardów etycznych przez spółkę (do czego niezbędny jest kodeks etyczny). - Polityka dotycząca sygnalistów.

Sygnalista (ang. whistleblower) to osoba, która pozyskała informacje o nieprawidłowościach występujących w spółce. Zasadniczo rzecz biorąc, powinna poinformować (np. przełożonego, biuro prawne) o tym fakcie. Spółka powinna określić politykę w tym zakresie, tak aby sygnalista wiedział, jak powinien postąpić w takiej sytuacji. Konkretne wytyczne w tym zakresie zawiera ustawa z dn. 14 czerwca 2024 roku o ochronie sygnalistów. Obecnie, aby ochrona sygnalistów była skuteczna, zaprojektowany mechanizm zgłaszania nieprawidłowości powinien uwzględniać szereg rozwiązań przewidzianych w ustawie.Warto też wymienić inne ważne elementy, które powinny być rozpatrywane przy analizie spełniania kryteriów ładu korporacyjnego przez spółkę. Są nimi pewne regulacje i kontrakty wprowadzone przez spółkę, np.:

- treść kontraktów dotyczących długu przedsiębiorstwa (zaciąganie kredytu, emisja obligacji), tu chodzi przede wszystkim o zabezpieczenia długu;

- treść umów z pracownikami przedsiębiorstwa;

- wprowadzenie kodeksu etyki i dobrych praktyk w spółce.

:

:

7.3. Wpływ ESG na wyceny i wartość spółek

Katarzyna Kuziak

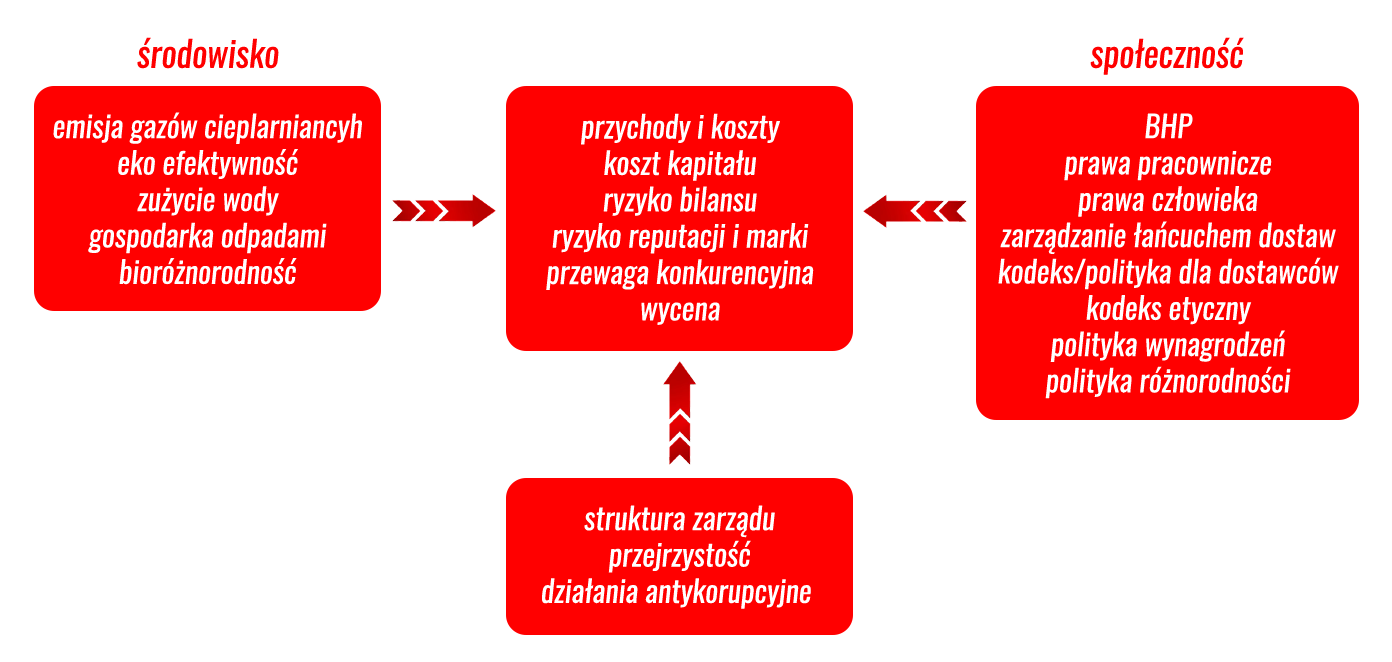

Inwestorzy, podejmując decyzje inwestycyjne analizują szereg czynników. Należą do nich m.in.: prognozy gospodarcze, prognozy rynkowe, sytuacja sektora, pozycja rynkowa spółki, atrakcyjność produktu/usługi, a także sytuacja finansowa spółki (w tym koszty, przychody, płynność finansowa, poziom zadłużenia, rentowność). Pozytywna ocena tych zagadnień wpływa zakup akcji wybranej przez inwestora spółki. Do grupy takich czynników zaliczają się również te, które tworzą wymiar środowiskowy, społeczny i ładu korporacyjnego dla funkcjonowania spółek – tzw. obszar ESG. W ostatnich latach ich rola w ocenie inwestorów znacznie wzrosła. W efekcie, podejmując decyzję inwestycyjną, należy uwzględnić finansowe skutki szans i zagrożeń wynikających z ryzyka niefinansowego (Deloitte, 2017), tj.:

- w obszarze środowiskowym:

- zmieniające się uregulowania w obszarze ochrony środowiska,

- skalę dostosowania się spółki do przepisów prawa w tym zakresie,

- poziom świadomości i wrażliwości konsumentów na odpowiedzialny wymiar prowadzenia działalności,

- postawę opinii publicznej i trendy w tym zakresie;

- w obszarze społecznym:

- kompetencje oraz poziom zaangażowania kadry kierowniczej i pracowników,

- możliwość sięgnięcia po nowych pracowników, ich oczekiwania i postawy życiowe;

- w obszarze governance:

- etykę w biznesie, w tym odpowiedzialne podejście do dostawców i kontrahentów;

- podejście do zarządzania relacjami ze społecznościami lokalnymi oraz pojawiające się w tej sferze konflikty;

- rozwiązania przyjęte w zakresie zarządzania ryzykiem, w tym z obszaru reputacji i nadużyć.

Uwzględnienie tych oraz innych czynników w analizie spółki, a także w wycenie stanowi wyzwanie. Ograniczenia stanowią: konstrukcja tradycyjnych modeli wyceny spółek, dostęp do informacji, istotność wykorzystywanych kryteriów w analizie ESG, dane prognostyczne oraz wiarygodność tych danych. Duży problem stanowi dostęp do odpowiednich informacji (o odpowiednim poziomie szczegółowości) na temat analizowanych spółek. Dotyczy to informacji zamieszczanych przez spółki w raportach niefinansowych czy raportach zintegrowanych – w ocenie inwestorów trudno jest wykorzystać je na potrzeby procesu wyceny przedsiębiorstwa (Deloitte, 2017). Jednak aktualnie, wycena spółki czy ocena ekspozycji na ryzyko, powinna uwzględniać obszar ESG.

Istotne rodzaje ryzyka związane z wymiarami ESG funkcjonowania spółek to np. (Deloitte, 2017):

- a. wymiar środowiskowy: istotny wzrost cen surowców energetycznych, niedotrzymanie przyjętego harmonogramu działań w zakresie poprawy efektywności energetycznej spółki, przekroczenie dopuszczalnego poziomu emisji gazów cieplarnianych, ograniczenia dostępu do wody, negatywny wpływ na środowisko naturalne, z uwzględnieniem bioróżnorodności w miejscu, w którym zlokalizowana została fabryka, utrata klientów z uwagi na zbyt niski poziom innowacyjności ekologicznej produktów/usług oferowanych przez spółkę, emisja innych gazów niż cieplarniane, fizyczny wpływ na zmiany klimatu;

- b. wymiar społeczny: ogłoszenie strajku okupacyjnego przez organizacje związkowe, brak możliwości realizacji planowanego poziomu produkcji z uwagi na odejście kluczowych pracowników (i brak zastępców o analogicznych do nich kompetencjach), brak możliwości realizacji działań serwisowych czy remontowych z uwagi na niemożność pozyskania pracowników o wymaganych kwalifikacjach, poważne naruszenie przez dostawców spółki standardów pracy i traktowania pracowników, konflikt z lokalną społecznością, wypadkowość wśród pracowników własnych i pracowników podwykonawców skutkującą przerwaniem ciągłości pracy;

- c. wymiar ładu korporacyjnego: odnotowanie strat w związku z nieskutecznie realizowanym nadzorem nad spółką przez radę nadzorczą, występowanie przypadków nadużyć pracowniczych/ konfliktów interesów powodujących istotne straty finansowe po stronie spółki, osłabienie reputacji spółki/marki z uwagi na ukrywanie informacji na temat toczących się postępowań, nałożonych kar czy zidentyfikowanych naruszeń zasad postępowania/wymogów/standardów, utrata klientów z uwagi na nieefektywnie działający proces reklamacyjny, wyciek i upublicznienie informacji o wycieku danych osobowych klientów spółki.

Jednym z kluczowych wyzwań jest sposób uwzględnienia czynników ESG w wycenie spółki. De Goeij wskazuje sześć obszarów tworzenia wartości pod wpływem ESG:

- Przychody – mogą rosnąć w przypadku spółek ESG: wzmacniają wartość marki, zmniejszają ryzyko przyszłych zakłóceń w prowadzeniu działalności i znajdują dostęp do nowych rynków, klientów i źródeł przychodów.

- Koszty – mogą się zmniejszyć, na przykład dzięki mniejszemu zużyciu energii i wody, a wydajność może wzrosnąć, dzięki przyciągnięciu i zatrzymaniu pracowników dbających o ESG, oraz dzięki łańcuchom dostaw, w których ogranicza się ryzyko związane np. z pracą dzieci i szkodami środowiskowymi.

- Zgodność ze zmieniającymi się wymogami prawnymi i regulacyjnymi – zapewnia strategiczną swobodę prowadzenia działalności gospodarczej oraz potencjalny dostęp do dotacji i wsparcia rządowego.

- Nakłady kapitałowe zgodne z ESG mogą być ponoszone w dłuższym okresie, a zatem mogą prowadzić do osiągnięcia lepszego wyniku.

- Koszt kapitału – może się zmniejszyć ze względu na zmniejszenie ryzyka, a także dlatego, że istnieje więcej opcji finansowania odpowiedzialnej działalności, takich jak np. zielone obligacje.

- Premia strategiczna – częściowo wyjaśnia wysokie mnożniki spółki ESG w niektórych sektorach. Konkurencja wynikająca z dużego zainteresowania spółkami ESG również przyczynia się do wzrostu wartości mnożników.

- Wzrost kapitalizacji przedsiębiorstwa - w wyniku aprecjacji ceny akcji spowodowanej zwiększonym popytem na akcje spółki spełniającej kryteria ESG ze strony inwestorów instytucjonalnych (fundusze ESG, fundusze emerytalne dla których istotne są rodzaje ryzyka z prawdopodobieństwem materializacji w długim okresie, jak np. ryzyko klimatyczne) oraz inwestorów indywidualnych (ze względu na trendy w inwestowaniu i ułatwienie selekcji spółek pod kątem ESG dzięki publicznie dostępnym ratingom ESG i indeksom giełdowym, jak np. Dow Jones Sustainbility Index, MSCI ACWI Sustainable Impact Index czy FTSE4Good).

Przykładowe czynniki uwzględniane w ocenie ratingowej przez agencje ratingowe1, mające wpływ na przychody i koszty, koszt kapitału, ryzyko bilansu, ryzyko reputacji i marki, przewagę konkurencyjną oraz wycenę są następujące:

a. środowiskowe:

dobrostan zwierząt, różnorodność biologiczna, kary środowiskowe,

system zarządzania środowiskiem, polityka środowiskowa,

raportowanie środowiskowe, emisje gazów cieplarnianych,

polityka dotycząca gazów cieplarnianych, emisje gazów innych,

niż cieplarniane, GMO, woda, śmieci, odpady niebezpieczne,

toksyczne wycieki, łańcuchy dostaw, lasy, energia, efektywność

zasobów, zarządzanie ryzykiem klimatycznym;

a. społeczne:

dostęp do usług podstawowych, dostęp do opieki zdrowotnej,

praca dzieci, wspólnota i społeczeństwo, relacje z klientami, rozwój

pracowników, rotacja pracowników, zdrowie i bezpieczeństwo, prawa

człowieka, prawa ludności tubylczej, praktyki pracy (ang. labour

practices), wynagrodzenia, negocjacje zbiorowe, bezpieczeństwo

produktu, zielone produkty (ang. green products), prywatność i

IT, odpowiedzialny marketing, filantropia, różnorodność, zielone

budynki (ang. green buildings);

a. governance:

praktyki antykonkurencyjne, zarząd, zróżnicowanie zarządu,

rozdzielenie funkcji prezesa-dyrektora generalnego, etyka biznesu,

ład korporacyjny, korupcja, ryzyko systemowe, wywieranie nacisku,

akcjonariusze, rewizja (audyt).

Przeanalizujemy dwa podejścia stosowane w wycenie spółek, tj. metodę zdyskontowanych przepływów pieniężnych oraz mnożnikową. Sposobami uwzględniającymi czynniki ESG w wycenie spółek są:

- dostosowanie stopy dyskontowej,

- dostosowane przyszłych przepływów pieniężnych,

- dostosowanie mnożników docelowych.

W metodzie zdyskontowanych przepływów pieniężnych (DCF) jednym ze sposobów na uwzględnienie ESG jest dostosowanie stopy dyskontowej. Spółki, które osiągają słabe wyniki w obszarze ESG będą miały średnio wyższy profil ryzyka, tym samym wskazaniem będzie zastosowanie wyższej stopy dyskontowej (co skutkuje niższą wyceną). Odwrotnie jest w przypadku spółek, które osiągają dobre wyniki w zakresie ESG. Jaka jednak powinna być skala dostosowania – 20 punktów bazowych, 50 punktów bazowych, a może nawet o 100 punktów bazowych? Badania w tej dziedzinie są wciąż bardzo ograniczone i nie ma jeszcze jednoznacznych wniosków, a wielkość korekty pozostaje decyzją arbitralną. Drugim problemem jest ryzyko podwójnego uwzględnienia czynników ESG. Jeśli bowiem spółka ma wyższy profil ryzyka wskutek słabych wyników w obszarze ESG i ryzyko to jest już powszechnie znane na rynku, można argumentować, że jest ono już odzwierciedlone w stopie dyskontowej (poprzez wyższą betę spółki), zakładając, że model wyceny aktywów kapitałowych (CAPM) działa. W takim przypadku dostosowanie stopy dyskontowej oznaczać będzie podwójne uwzględnienie czynników ESG i będzie prowadzić do zaniżonej wyceny spółki. Jest to sytuacja niemal powszechna w sytuacji, gdy analiza zakłada wykorzystanie ocen ESG agencji ratingowych. Głównym źródłem informacji o ESG spółki jest sprawozdanie niefinansowe dotyczące ESG (raport ESG), a to oznacza, iż wartość spółki bazować będzie na znacznie wcześniejszych danych odnośnie ESG (w porównaniu do danych finansowych, które też są historyczne).

Lepszym rozwiązaniem na włączenie czynników ESG do wyceny metodą zdyskontowanych przepływów pieniężnych jest dostosowanie przyszłych przepływów pieniężnych spółki. Na przykład, wyciek ropy naftowej z BP w Zatoce Meksykańskiej w 2010 roku nie tylko spowodował nałożenie kar dla zaangażowanych firm, ale również doprowadził do zakłóceń w produkcji i działalności oraz przyjęcia bardziej rygorystycznych (a więc i droższych) środków bezpieczeństwa w kolejnych latach. Miało wpływ na wysokość przyszłych przepływów pieniężnych. Podobnie, upadek fabryki odzieży w Bangladeszu w 2013 roku, który spowodował wzrost kosztów dla niektórych spółek (wskutek zwiększenia kosztów w łańcuchu dostaw poprzez lepsze standardy bezpieczeństwa i potencjalnie wyższe płace). Innym przykładem jest potencjalny wpływ przyszłych niedoborów wody na działalność i rentowność spółek wydobywczych w niektórych regionach. Kluczową zaletą tego podejścia jest to, że uwzględnia ono czynniki ESG bezpośrednio w przyszłych przepływach pieniężnych. Trudno jest jednak oszacować wpływ na przepływy pieniężne zdarzeń o niskim prawdopodobieństwie wystąpienia i dużym wpływie, takich jak wyciek ropy naftowej, lub próbować przypisać wartość pieniężną czynnikom ESG, dla których nie istnieje rynek (nie ma odniesienia), takich jak czynniki związane z zarządzaniem. Mimo to, w tym przypadku przyjęte założenia są bardziej klarowne niż te, przyjęte w korekcie stopy dyskontowej (Bos, 2014).

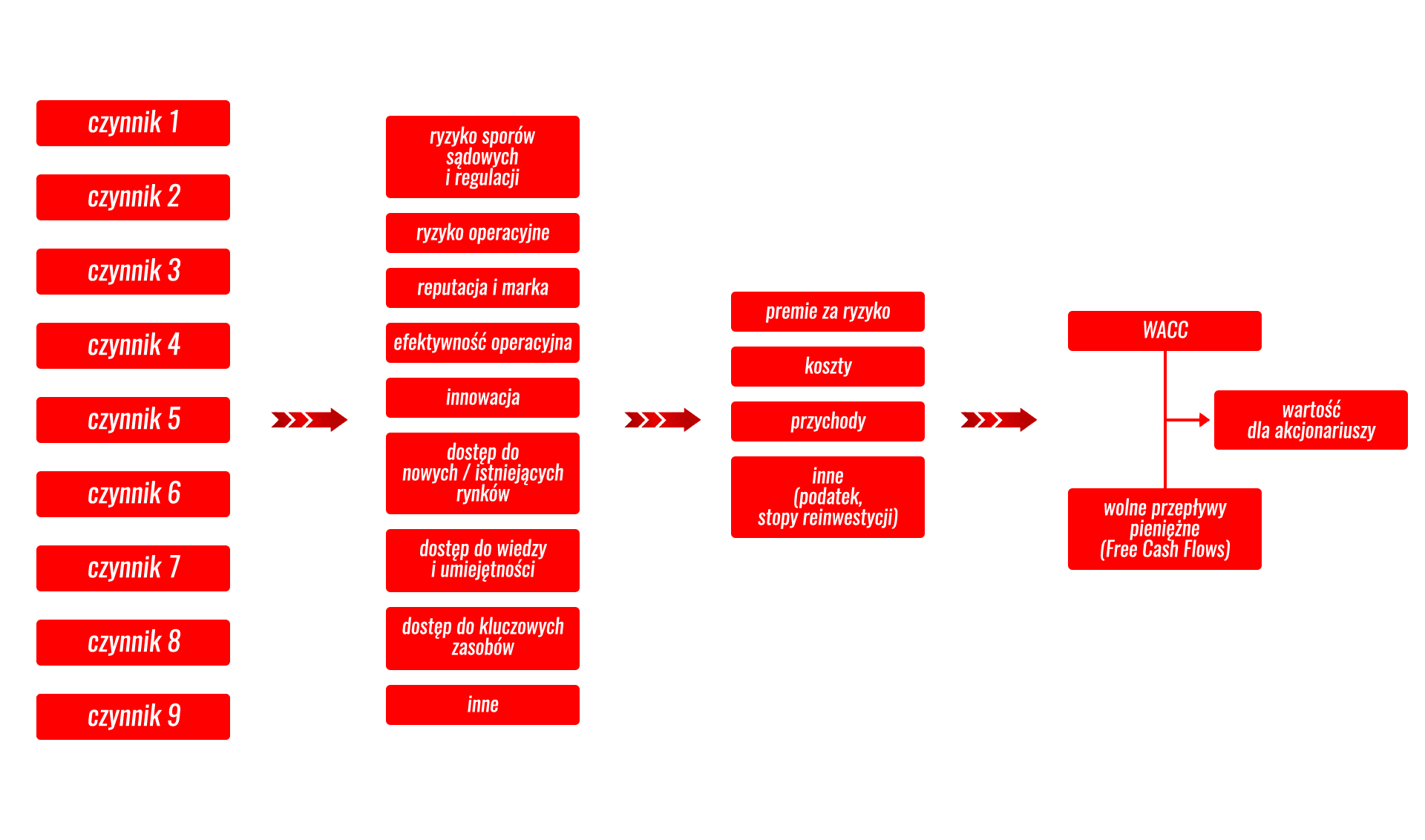

Poniższy schemat przedstawia zintegrowanie zagadnień ESG z czynnikami kreacji wartości i wycenę metodą zdyskontowanych przepływów pieniężnych.

Oprócz DCF popularnym podejściem w wycenie przedsiębiorstw jest metoda mnożnikowa. Analizując mnożniki takie jak cena/zysk lub cena/ wartość księgowa, można uwzględnić czynniki ESG poprzez dostosowanie mnożników docelowych. Należy dodać premię do mnożnika docelowego w przypadku spółek, które mają wysokie wyniki w obszarze ESG lub potrącić dyskonto mnożnika docelowego dla spółek, które osiągają słabe wyniki.

Upowszechnienie funduszy inwestycyjnych, w których głównym kryterium doboru spółek do portfela są kryteria ESG oraz indeksy giełdowe i ratingi ESG, powoduje wzrost popytu na akcje spółek spełniających kryteria ESG, a to oznacza uwzględnienie czynników ESG w cenie, a co za tym idzie również w mnożnikach (cena/zysk, cena/wartość księgowa). Zatem korekta mnożników dokonuje się siłami rynku, o ile te warunki są spełnione.

Przedstawione rozwiązania mają pewne niedoskonałości, jednak mimo to pozwalają uwzględnić czynniki ESG w wycenie spółki. Prawidłowe przełożenie czynników ESG na przyszłe przepływy pieniężne jest trudne. Dlatego należy zwrócić uwagę na wrażliwość czynników ESG na ogólną wycenę i analizować różne scenariusze. Analiza wrażliwości pomoże uzyskać lepszy wgląd w istotność i potencjalny wpływ czynników ESG na wycenę (Bos, 2014).

:

:

7.4. Analiza inwestycji ESG

Katarzyna Kuziak

Rozwój ratingów ESG ma wpływ na wzrost inwestycji ESG. Z jednej strony zachęciły przedsiębiorstwa do rozważenia wpływu ich działań na środowisko, a z drugiej ponieważ dostarczają inwestorom informacji ESG, mają wpływ na ich decyzje inwestycyjne. Zapotrzebowanie na oceny ESG wzrosło. Priorytetem dla rzetelnej oceny ratingowej jest przejrzystość i odpowiedzialność spółek. Oceny ESG różnych agencji mogę się różnić, ponieważ agencje korzystają z różnych metod i kategorii ESG. Ponadto agencje korzystają z różnych źródeł danych i ustalają, które kategorie są najważniejsze w ocenie. Te rozbieżności w konsekwencji doprowadziły do powstania europejskiej inicjatywy regulacyjnej w tym zakresie, tj. projektu objęcia nadzorem działalności ratingowej ESG przez ESMA.

Nie tylko ratingi uwzględniają czynniki ESG. Tradycyjne agencje kredytowe też oceniają ESG jako element ryzyka kredytowego. Wpływ ESG na ogólną ocenę ryzyka przyjmuje różne wartości, od „znikomego” po „znaczny”.

Inwestowanie ESG nie polega na selekcji akcji wyłącznie na podstawie kryteriów ESG, a na uwzględnieniu oceny ryzyka ESG w tradycyjnej analizie spółki. Rating ESG może:

- stanowić uzupełnienie analizy finansowej. Uwzględnienie kryteriów ESG daje pełniejszą ocenę ryzyka, na jakie może być narażona spółka w przyszłości.

- stanowić pierwszy krok w wyborze spółki. Spółki, których ocena kryteriów ESG będzie niska, nie będą uwzględniane w dalszej analizie i nie wejdą w skład portfela inwestycyjnego.

- stanowić dodatkową ocenę spółek, które już stanowią inwestycję. Negatywna zmiana w ratingu ESG będzie sygnałem ostrzegawczym, że należy monitorować kondycję spółki.

Kryteriów ESG jest wiele, to inwestor ustala które z nich będą dla niego najważniejsze. Na przykład dla jednych inwestorów istotna będzie wielkość emisji CO2, dla innych traktowanie akcjonariuszy mniejszościowych przez spółkę. Wykorzystanie ocen ESG może przebiegać w różny sposób. Może to być:

- selekcja pozytywna, czyli wybieranie najlepszych spółek z danej branży.

- selekcja negatywna, a więc odrzucanie takich spółek, których działalność jest nieetyczna.

- inwestowanie tematyczne, w którym wybiera się spółki działające w takich obszarach, które przynoszą dodatkowe korzyści np. dla środowiska zajmują się odnawialnymi źródłami energii.

Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2019/2088 z dnia 27 listopada 2019 r. w sprawie ujawniania informacji związanych ze zrównoważonym rozwojem w sektorze usług finansowych (Dz. Urz. UE L 317 z 9.12.2019 r., s. 1–16), zwane w skrócie SFDR (Sustainable Finance Disclosure Regulation) nakłada obowiązki na uczestników rynku finansowego, którzy tworzą produkty dedykowane kwestiom ESG, gdy oferują:

- produkty dark green, które mają na celu zrównoważone inwestycje – czyli koncentrują się na zrównoważonych inwestycjach jako celu szczegółowym funduszu (art. 9 SFRD);

- produkty light green, które jedynie „promują” aspekty środowiskowe lub społeczne (choć nie wyłącznie) i inwestują w spółki przestrzegające dobrych praktyk zarządczych, ale nie mają tego na celu (art. 8 SFRD);

- produkty, które nie promują cech inwestycyjnych ESG (art. 6 SFRD).

Część funduszy inwestycyjnych stosuje integrację kryteriów finansowych oraz niefinansowych w procesie selekcji spółek. W tym przypadku, zarządzający określają, jakie oceny ESG stanowić będą dla nich kluczowe kryteria wyboru spółek.

Tzw. zintegrowana analiza inwestycji (finansowa i rozszerzona o ESG) obejmuje wszystkie istotne czynniki w analizie inwestycji, oraz środowiskowe, społeczne i ładu korporacyjnego, tj. obejmuje (PRI, CFA Institute):

- analizę informacji finansowych i informacji ESG;

- identyfikację istotnych czynników finansowych i czynników ESG;

- ocenę potencjalnego wpływu istotnych czynników finansowych i ESG dotyczących gospodarki, kraju, sektora, spółki.

Uwzględnienie czynników ESG w analizie nie oznacza, że (PRI, CFA Institute):

- ignorowane są tradycyjne czynniki finansowe (np. ryzyko stopy procentowej jest nadal istotną częścią analizy kredytowej);

- każdy element ESG dla każdej spółki musi być oceniony i wyceniony;

- na każdą decyzję inwestycyjną wpływają kwestie ESG;

- konieczne są istotne zmiany w procesie inwestycyjnym;

- stopy zwrotu z portfela są niższe (z uwagi na integrację ESG).

Głównym celem uwzględnienia czynników ESG przez inwestorów jest chęć obniżenia ryzyka i wygenerowania stopy zwrotu. Podejście to stanowi jeden ze sposobów uniknięcia ryzyka spółki lub sektora.

Niestety, w przypadku wykorzystywania ocen ESG w wyborze spółek trzeba być ostrożnym. Część zarządzających spółkami, aby ich spółki były postrzegane jako społecznie odpowiedzialne, dokonuje tzw. greenwashingu. Praktyka ta, polega na wywołaniu wrażenia, że spółka działa w zgodzie z zasadami ESG. W rzeczywistości jednak wizerunek spółki jako odpowiedzialnej społecznie widnieje jedynie w raporcie lub komunikatach marketingowych. Analizując zatem spółkę pod względem ESG, należy krytycznie podchodzić do informacji, które spółka sama przedstawia i jej deklaracje weryfikować w innych źródłach.

:

:

7.5. Europejski Zielony Ład jako determinanta ESG

Katarzyna

Kuziak i Radosław Pietrzyk

Europejski Zielony Ład jest inicjatywą mającą na celu przekształcenie Europy w kontynent neutralny dla klimatu.

Głównymi celami Unii Europejskiej zdefiniowanymi w Europejskim Zielonym Ładzie są:

- osiągnięcie neutralności klimatycznej do 2050 roku;

- ochrona życia ludzkiego, zwierząt i roślin poprzez ograniczenie zanieczyszczeń;

- wspieranie przedsiębiorstw na drodze do światowego przywództwa w dziedzinie czystych produktów i technologii;

- zapewnienie, aby transformacja odbywała się w sposób sprawiedliwy i włączający.

Wśród podstawowych działań we wszystkich dziedzinach gospodarki mających doprowadzić do realizacji tych celów wymienić można:

- obniżenie emisyjności sektora energii;

- renowacje budynków, aby pomóc ludziom w obniżeniu rachunków za energię i ograniczeniu zużycia energii;

- wspieranie przemysłu w rozwoju innowacyjności i osiąganiu pozycji światowego lidera zielonej gospodarki;

- wprowadzanie czystszych, tańszych i zdrowszych form transportu prywatnego i publicznego.

Poniższy wykres przedstawia elementy Zielonego Ładu.

Fit for 55 jest projektowanym pakietem aktów prawnych w Unii Europejskiej, które mają doprowadzić do realizacji podstawowego celu Europejskiego Zielonego Ładu, a więc uzyskania neutralności klimatycznej w 2050 roku.

Najważniejszymi celami pakietu Fit for 55 mają być:

- redukcja emisji CO2 o 55 proc. do roku 2030 (względem roku 1990)

- osiągnięcie poziomu 40 proc. energii odnawialnej do 2030 roku;

- zakaz sprzedaży emisyjnych samochodów osobowych po 2035 roku.

Propozycje z pakietu przewidują utworzenie spójnych i zrównoważonych ram osiągania unijnych celów klimatycznych. Ramy te mają:

- zapewnić sprawiedliwą społecznie transformację;

- utrzymać i zwiększyć innowacyjność i konkurencyjność przemysłu UE, a równocześnie zagwarantować równe warunki działania wobec podmiotów gospodarczych z państw trzecich;

- wzmocnić pozycję UE jako lidera w globalnej walce ze zmianą klimatu.

Pakiet Fit for 55 obejmuje następujące wnioski ustawodawcze i inicjatywy polityczne:

- Unijny system handlu emisjami – zmiana systemu handlu uprawnieniami do emisji (EU ETS) celem redukcji emisji o 61% do 2030 r. w porównaniu do 2005 r. Zmiany zakładają m.in. objęcie systemem emisji pochodzących z transportu morskiego, wycofywanie bezpłatnych uprawnień dla lotnictwa, zwiększenie środków w funduszu modernizacyjnym i innowacyjnym, utworzenie odrębnego systemu uprawnień w odniesieniu do budynków i transportu drogowego.

- Cele redukcyjne państw członkowskich - wyznaczenie państwom członkowskim wiążące roczne limity emisyjne w sektorach, które nie są objęte unijnym systemem handlu emisjami ani rozporządzeniem w sprawie użytkowania gruntów, zmiany użytkowania gruntów i leśnictwa. Projekt ma na celu w tych sektorach najpóźniej w 2030 roku redukcję emisji do 40% z obecnych 29% (w porównaniu z 2005 r.).

- Emisje i pochłanianie gazów cieplarnianych w ramach sektora użytkowania gruntów, zmiany użytkowania gruntów i leśnictwa – zwiększenie wkładu sektora użytkowania gruntów, zmiany użytkowania gruntów i leśnictwa w realizację ambitniejszych celów klimatycznych UE. W ramach tej inicjatywy przewiduje się między innymi usunięciu netto gazów cieplarnianych w wysokości co najmniej 310 mln ton ekwiwalentu dwutlenku węgla do 2030 r., zapewnieniu na poziomie UE neutralności klimatycznej do 2035 r. w tym nowym połączonym sektorze gruntów.

- Energia ze źródeł odnawialnych – zmiana dyrektywy w sprawie odnawialnych źródeł energii mająca na celu podniesienie udziału odnawialnych źródeł energii do poziomu 40% do 2030 r.

- Efektywność energetyczna – zmiana obecnej dyrektywy w sprawie efektywności energetycznej polegającą na podniesieniu obecnego ogólnounijnego celu w tym zakresie z 32,5% do 36% w przypadku zużycia energii końcowej oraz do 39% w przypadku zużycia energii pierwotnej.

- Infrastruktura paliw alternatywnych – przyspieszenie rozwoju infrastruktury służącej do ładowania lub tankowania pojazdów wykorzystujących paliwa alternatywne oraz zapewnienie alternatywnego zasilanie energią statków cumujących w portach lub samolotów podczas postoju.

- Normy emisji CO2 dla samochodów osobowych i dostawczych – zmiana przepisów dotyczących emisji CO2 z samochodów osobowych i dostawczych w taki sposób, aby do 2030 r. zwiększyć cele redukcyjne, a nowy cel na 2035 r. ma sięgnąć 100%. W praktyce oznacza to, że od 2035 r. nie będzie już można wprowadzać do obrotu w UE samochodów osobowych ani dostawczych z silnikami spalinowymi.

- Opodatkowanie energii – propozycja zmiany dyrektywy w sprawie opodatkowania produktów energetycznych i energii elektrycznej przewiduje, która przewiduje dostosowanie tego opodatkowania do unijnej polityki w zakresie energii, środowiska i klimatu, ochronę i ulepszenie działania rynku wewnętrznego UE poprzez aktualizację zakresu produktów energetycznych i struktury stawek, a także racjonalizację stosowania przez państwa członkowskie zwolnień podatkowych i obniżek podatku, utrzymanie zdolności do generowania dochodów budżetowych państw członkowskich.

- Mechanizm dostosowywania cen na granicach z uwzględnieniem emisji CO2 – wprowadzenie mechanizmu dostosowywania cen na granicach z uwzględnieniem emisji CO 2 celem uniknięcia sytuacji, gdy starania UE na rzecz redukcji emisji będą niweczone przez wzrost emisji poza jej granicami spowodowany przeniesieniem produkcji do krajów poza UE lub zwiększonym przywozem wysokoemisyjnych produktów.

- Zrównoważone paliwa lotnicze – projekt mający na celu graniczyć emisje z ruchu lotniczego poprzez wprowadzenie na szersza skalę zaawansowanych biopaliw i e-paliw, które obecnie stanowią zaledwie 0,05% ogółu paliw zużywanych w sektorze lotniczym.

- Bardziej ekologiczne paliwa w żegludze – projekt dotyczący stosowania paliw odnawialnych i niskoemisyjnych w transporcie morskim, którego celem jest redukcja (nawet do 75% do 2050 r.) emisji gazów cieplarnianych pochodzących z zużycia energii na statkach.

- Społeczny Fundusz Klimatyczny – propozycja dotycząca skutków społecznych i dystrybucyjnych proponowanego nowego systemu handlu uprawnieniami do emisji dla budownictwa i transportu drogowego. Fundusz ma zapewnić 72,2 mld euro na lata 2025–2032, której celem jest wyrównanie wpływu nowego systemu na te dwa sektory między państwami członkowskimi i w ich obrębie. Fundusz ma zapewnić wsparcie działań i inwestycji korzystnych dla znajdujących się w trudnej sytuacji gospodarstw domowych, mikroprzedsiębiorstw, użytkowników transportu oraz podmiotów zwiększających efektywność energetyczną budynków, dekarbonizację systemów ciepłowniczych i chłodniczych w budynkach, wykorzystywanie energii ze źródeł odnawialnych oraz dostęp do mobilności i transportu, które są bezemisyjne i niskoemisyjne.

:

:

7.6. Związki ESG z etyką finansową

Krzysztof Jajuga

Etyka zawodowa jest to zestaw norm wyznaczających określone obowiązki moralne związane z wykonywanym zawodem i relacjami ze społeczeństwem. Standardy etyczne dotyczą również zawodów związanych z funkcjonowaniem rynku finansowego. Są to zawody wykonywane w instytucjach finansowych, jak również te, które mają wpływ na osobę działającą na rynku finansowym, na przykład na indywidualnego inwestora.

Wprowadzenie zasad etyki jest kluczowym czynnikiem stymulującym działanie rynku finansowego w kierunku zwiększania korzyści społecznych. Utrata zaufania inwestorów do rynku finansowego (w tym rynku kapitałowego) jest bardzo niekorzystnym zjawiskiem nie tylko dla samego rynku, ale również dla gospodarki, którą mocno wspiera prawidłowo funkcjonujący rynek finansowy. Jednym z najczęstszych powodów utraty zaufania do rynku finansowego jest strata środków finansowych osoby indywidualnej z powodu niekorzystnej inwestycji.

Podstawowa recepta na uniknięcie strat w inwestycjach obejmuje dwie części. Pierwsza z nich to edukacja uczestnika rynku, co oznacza, że uczestnik rynku nie powinien inwestować w te aktywa, których dobrze nie rozumie, w szczególności w te, których ryzyka nie potrafi ocenić. Druga część to postępowanie zgodne z zasadami etycznymi tych osób, od których zależy inwestycja uczestnika rynku.

Dla większości zawodów zaufania publicznego na rynku finansowym istnieją kodeksy etyki zawodowej. Taki kodeks zawiera normy moralne i zasady postępowania osób wykonujących dany zawód. Kodeks etyki dla danego zawodu zwykle tworzony jest przez organizację zrzeszająca dobrowolnie przedstawicieli tego zawodu.

Najbardziej znany na świecie kodeks etyki dla zawodów finansowych został opracowany przez CFA Institute. Przedstawimy tutaj te fragmenty, zawarte w kodeksie etyki oraz standardach profesjonalnego postępowania, które można odnieść do inwestycji ESG.

W kodeksie etyki istotne są następujące fragmenty (trzy spośród sześciu zdań stanowiących cały kodeks etyki):

„Członkowie CFA Institute (włączając posiadaczy tytułu Chartered Financial Analyst, CFA) oraz kandydaci w programie CFA muszą:

- w kontaktach zawodowych z otoczeniem, klientami, potencjalnymi klientami, pracodawcami, pracownikami, współpracownikami w branży inwestycyjnej oraz innymi uczestnikami globalnych rynków kapitałowych postępować uczciwie, kompetentnie, starannie, godnie i etycznie;

- stawiać rzetelność branży inwestycyjnej oraz interes klienta ponad korzyści osobiste;

- wykazywać się należytą starannością i dbać o niezależność własnych opinii przy sporządzaniu analiz inwestycyjnych, wydawaniu rekomendacji inwestycyjnych, podejmowaniu działań inwestycyjnych oraz angażowaniu się w inną działalność zawodową.”

Z kolei spośród wszystkich 23 standardów profesjonalnego postępowania chcemy zwrócić uwagę na następujące standardy, które szczególnie mogą dotyczyć ESG. Część z nich jest sformułowana w sposób pozytywny, co oznacza, że powinno się tak postępować, zaś część w sposób negatywny, co oznacza, że nie powinno się tak postępować.

- Profesjonalizm

- A. najomość prawa

- B. Niezależność i obiektywizm

- C. Przekręcenie faktów

- D. Złe prowadzenie się

- E. Kwalifikacje

- Uczciwość rynku kapitałowego

- A. Istotna informacja niepubliczna.

- B. Manipulowanie na rynku.

- Obowiązki względem klientów

- A. Lojalność, ostrożność i dbałość.

- B. Sprawiedliwe wykonanie transakcji.

- C. Odpowiedniość.

- D. Przedstawienie wyników inwestycji.

- Analiza inwestycji, rekomendacje i działania

- A. Staranność i uzasadnione podstawy.

- B. Komunikacja z klientami i przyszłymi klientami.

Duże zainteresowanie i promowanie inwestycji ESG nie może przesłonić faktu, że doradca inwestycyjny powinien rekomendować klientowi inwestycje ESG tylko wtedy, gdy spełniają one warunki odpowiedniości (jeden z powyższych standardów).

:

:

7.7. Kontrowersje wokół ESG

Krzysztof Jajuga

Tematyka inwestycji ESG stała się w ostatnich latach jednym z czołowych zagadnień rozpatrywanych zarówno w teorii inwestycji, jak i w praktyce inwestowania. Szczególnie istotny jest fakt wzrostu aktywów ulokowanych w aktywach określanych jako ESG. Obecnie wartość ta przekracza 30 bilionów dolarów, a prognozy pokazują możliwe przekroczenie 40 bilionów dolarów w roku 2030, co może stanowić 1/4 całości zarządzanych aktywów finansowych (ang. assets under management).

Jak zwykle zdarza się w sytuacji bardzo dynamicznego rozwoju zjawiska, mogą powstawać różne opinie na jego temat. Warto zatem rozważyć pozytywne i negatywne strony zjawiska inwestycji ESG.

Niewątpliwie najbardziej pozytywną stroną ESG są fundamentalne długoterminowe wartości, na których oparte są elementy ESG.

Po pierwsze, kwestie klimatu i środowiska są kluczowe dla ludzkości, a ryzyko związane z ociepleniem klimatu oraz pogorszeniem stanu środowiska to najważniejszy rodzaj ryzyka na poziomie globalnym, co zostało pokazane w wynikach badań naukowych, które to wyniki w coraz mniejszym stopniu są w stanie kontestować niektórzy politycy. Po drugie, kwestie społeczne są również oparte na fundamentalnych wartościach prowadzących do wzrostu zgody społecznej oraz do wzrostu dobrobytu społeczeństwa. Po trzecie, dobre praktyki ładu korporacyjnego sprzyjają wzrostowi zaufania do rynku finansowego (w tym zwłaszcza rynku kapitałowego), co jest korzystne dla rozwoju gospodarczego.

Z inwestycjami ESG wiążą się też różne dyskusyjne i negatywne poglądy, o których należy wiedzieć.

Trzy najważniejsze kwestie, które mogą decydować o rozwoju rynku inwestycji ESG, to:

- dane dotyczące inwestycji ESG;

- znaczenie decyzji na poziomie globalnym i krajowym;

- motywacje w zakresie inwestycji ESG.

W efektywności inwestowania na rynku ESG kluczowe znaczenie odgrywa jakość danych, z jakich inwestor korzysta podejmując decyzje o zakupie instrumentów finansowych zależnych od czynników ESG. Na pewno nie jest to proste, bo część czynników ESG nie jest łatwa do oceny. Łatwiej jest ocenić czynniki środowiskowe, które są w oczywisty sposób mierzalne (np. ślad węglowy, emisja dwutlenku węgla, itp.). Jeśli chodzi o czynniki ładu korporacyjnego, to mogą być one analizowane pod warunkiem spełniania bądź niespełniania warunków (np. czy członkowie rady nadzorczej spełniają warunki niezależności), a część z nich może być mierzona bardziej precyzyjnie (np. wskaźnik członków zarządu posiadających doświadczenie). Jeśli zaś chodzi o czynniki społeczne, to część z nich jest mierzalna (np. luka w wynagrodzeniach kobiet i mężczyzn), a część wymaga subiektywnej oceny.

Podstawowym problemem dotyczącym informacji o ESG jest zjawisko greenwashingu. Polega ono na przedstawieniu przedsiębiorstwa (i jego produktów) w taki sposób, aby odbiorca miał wrażenie, że działania spółki (oraz jej produkty) są zgodne z kryteriami środowiskowymi. Zwrot ten jest przekształceniem terminu whitewashing (wybielanie), który pojawił się w latach osiemdziesiątych ubiegłego stulecia, w kontekście praktyki stosowanej przez hotele, które zachęcały gości do rzadkiej wymiany ręczników, uzasadniając to troską o środowisko, podczas gdy chciały w ten sposób ograniczyć koszty (prania).

Jest wiele sposobów prowadzenia greenwashingu przez przedsiębiorstwa, np.

- podawanie błędnych (czasem trudnych do sprawdzenia) cech produktów, dotyczących ich wpływu na środowisko;

- redukowanie kosztów pod pozorem troski o środowisko;

- stosowanie zwrotów wprowadzających w błąd, np. „eko”, „naturalny”, „przyjazny dla środowiska”;

- podkreślanie pewnych aktywności, mających pozytywny wpływ na środowisko, jak np. zasadzenie drzew, pomijając inne działania (np. outsourcing produkcji do krajów charakteryzujących się tanią siłą roboczą i niespełniających standardów pracy).

Są spotykane też inne rodzaje -washingu, np. rainbow-washing, czyli tworzenie wrażenia spółki sprzyjającej społeczności LGBTQ, bez podejmowania znaczących inicjatyw w tym obszarze. Z tym, że o ile greenwashing jest skierowany zarówno do inwestorów, jak i konsumentów, to ten jest skierowany przede wszystkim do konsumentów.

Na pewno jest i pozostanie tendencja spółek do przedstawiania w korzystnym świetle sytuacji biznesowej i finansowej tej spółki. To zjawisko nosi nazwę window dressing. Oznacza to działania spółki w celu przedstawienia sprawozdania finansowego w takiej formie, aby dla przeciętnego odbiorcy sytuacja finansowa spółki wyglądała na lepszą niż jest w rzeczywistości, np. z punktu widzenia zysku netto. Jednak analitycy finansowi od pewnego czasu opracowali nieskomplikowane sposoby wykrywania window dressing i spółkom jest coraz trudniej wprowadzić w błąd inwestorów.

Z podobną sytuacją mamy do czynienia w przypadku greenwashingu. Brak jednolitych i profesjonalnych standardów w zakresie raportowania ESG rodzi chęć pokazywania spółki jako spełniającej kryteria ESG, pomimo że w rzeczywistości tak nie jest. Sądzę jednak, że wkrótce analitycy opracują narzędzia identyfikowania zjawiska greenwashingu, a zatem inwestor będzie mógł stwierdzić, czy w danym podmiocie zjawisko to występuje.

Komisja Europejska już zaproponowała dwie nowe dyrektywy, które narzucają bardzo restrykcyjne wymogi i sankcje dotyczące komunikacji ekologicznej i transformacyjnej:

- Dyrektywa w sprawie wzmocnienia pozycji konsumentów w procesie transformacji ekologicznej z dnia 26.03.2024 roku;

- Projekt Dyrektywy w sprawie uzasadniania wyraźnych oświadczeń środowiskowych i informowania o nich z dnia 22.03.2023 roku.

Już teraz warto jednak przy analizie spółki z punktu widzenia kryteriów ESG sprawdzić proste fakty, np.:

- czy spółka posiada rating ESG;

- czy spółka raportuje spełnianie kryteriów ESG i czy posiada inne dokumenty ukazujące nie tylko sprawozdawczość ESG, ale przede wszystkim plany i zobowiązania na przyszłość w obszarze ESG: strategię zrównoważonego rozwoju, politykę klimatyczną, politykę postępowania z dostawcami, kodeksy etyki, politykę cyberbezpieczeństwa, plan dekarbonizacji;

- czy spółka przeznacza środki na projekty związane z zieloną gospodarką.

W konkluzji należy stwierdzić, że rzetelne dane odgrywają kluczową rolę przy ocenie oczekiwanej stopy zwrotu i ryzyka inwestycji ESG, dlatego wprowadzony jest jednolity standard raportowania ESG (ESRS – European Sustainability Reporting Standards). Ponadto sensowne będzie zintegrowanie tego raportowania z raportowaniem finansowym, które na gruncie sprawozdania finansowego jest najlepiej realizowane przez Międzynarodowe Standardy Sprawozdawczości Finansowej.

Efektywność inwestycji ESG zależeć będzie od tego, czy będą podejmowane decyzje i działania związane z czynnikami ESG. Część z tych działań może być realizowana na poziomie spółki. Dotyczy to przede wszystkim ładu korporacyjnego oraz w dużym stopniu w zakresie relacji społecznych. W mniejszym stopniu jednak dotyczy to czynników środowiskowych. Oczywiście podmioty mogą podejmować działania na rzecz ochrony środowiska, ale sukces działań w zakresie redukcji ryzyka klimatycznego i ryzyka środowiskowego zależy zarówno od działań na poziomie lokalnym (np. zmniejszenie śladu węglowego w przedsiębiorstwie), jak również od decyzji na poziomie krajowym, a nawet globalnym. W zakresie globalnych decyzji nie ma pełnej zgodności, jeśli chodzi o trzech głównych „graczy”, którymi są: Unia Europejska, Stany Zjednoczone, Chiny, chociaż w ostatnich latach (po wyborach prezydenckich w Stanach w 2020) sytuacja się nieco poprawiła – ale w listopadzie 2024 czekają nas kolejne wybory. Jeśli okazałoby się – jest to scenariusz pesymistyczny – że proponowane działania w zakresie zmniejszania ryzyka klimatycznego nie będą realizowane, oznacza to mniejszą efektywność inwestycji w obszarze ESG.

Na rozwój inwestycji ESG wpływają też motywacje potencjalnych inwestorów. Część z nich od wielu lat kieruje się fundamentalnymi wartościami, leżącymi u podstaw idei ESG. To właśnie te wartości były główną siłą napędową rozwoju inwestycji społecznie odpowiedzialnych – SRI (akronim od ang. socially resposible investments). Jednak duża grupa inwestorów przy podejmowaniu decyzji kieruje się standardowymi kryteriami inwestycyjnymi, czyli oczekiwaną stopą zwrotu i ryzykiem. Przy tym analiza ryzyka powinna obejmować też ryzyko ESG. Jeśli w analizie ryzyka inwestor weźmie też pod uwagę ryzyko ESG (np. poprzez kategorie z ratingu ESG), to parametr ryzyka charakteryzować się będzie korzystnymi wartościami, wtedy można oczekiwać dalszego rozwoju rynku inwestycji ESG.

Z inwestycjami ESG wiąże się też kilka dyskusyjnych poglądów, o których

należy wspomnieć.

Po pierwsze, wzrost inwestycji ESG może wynikać częściowo z „owczego

pędu”, czyli zachowania inwestorów mającego u podstaw modne hasła (tzw.

buzzwords) oraz niesprawdzone informacje pochodzące głównie z niektórych

mediów społecznościowych. W tej sytuacji może pomóc gruntowna edukacja

na temat ESG oraz ocena ryzyka inwestycji w ESG.