Rozdział 1. Wprowadzenie do gospodarki i rynku finansowego - podstawowy

EFEKTY KSZTAŁCENIA

Po zakończeniu studiowania tego rozdziału, powinieneś umieć wykonać następujące zadania:

- Wskazać najważniejsze charakterystyki rozwoju gospodarczego

- Wskazać i scharakteryzować składowe PKB

- Wskazać podstawowe segmenty rynku finansowego i wymienić ich cechy oraz funkcje

- Wskazać i krótko scharakteryzować najważniejsze polityki państwa

- Potrafić określić aktualną fazę cyklu koniunkturalnego i wskazać świadczące o tym wskaźniki

- Wskazać wpływ najważniejszych wskaźników makroekonomicznych na zachowania inwestorów

Wykład wideo

Podręcznik multimedialny

1.1 Podstawowe charakterystyki gospodarki

1.1.1. Co to jest makroekonomia?

Makroekonomia to dział ekonomii, który bada zjawiska obejmujące całą gospodarkę. Bada powiązania między konsumpcją i inwestycjami, dochodami i wydatkami budżetu, poziomem zatrudnienia i bezrobocia czy też inflacją. Makroekonomia obejmuje zatem procesy globalne, które angażują wszystkie podmioty funkcjonujące w gospodarce kraju.

Podstawy analizy makroekonomicznej są niezbędne każdemu inwestorowi, gdyż to właśnie rynek giełdowy jest odzwierciedleniem całej gospodarki. Znajomość podstawowych pojęć ekonomicznych i procesów zachodzących w gospodarce pomaga w rozumieniu funkcjonowania całego rynku finansowego i jego zmienności. Analiza makroekonomiczna pokazuje zatem wpływ gospodarki na rynek. Jednocześnie gospodarkę tworzą podmioty będące przedmiotem inwestycji na rynku, a więc ich kondycja i funkcjonowanie całego rynku wpływa również na gospodarkę.

Aby prawidłowo analizować gospodarkę i procesy makroekonomiczne w niej zachodzące musimy najpierw poznać jej najważniejsze charakterystyki.

Po co inwestorowi znajomość makroekonomii?

1.1.2. Czym jest Produkt Krajowy Brutto i jaka jest jego struktura?

Produkt krajowy brutto (PKB) to miernik odzwierciedlający stan koniunktury w gospodarce. Jest najczęściej stosowanym miernikiem, pomimo faktu, że jest powszechnie krytykowany, gdyż nie odzwierciedla właściwie poziomu bogactwa w kraju i poziomu bogactwa przeciętnego obywatela. Ogólnie można go zdefiniować jako globalną wartość wytworzonych dóbr i usług na terenie danego kraju w określonym czasie (najczęściej roku).

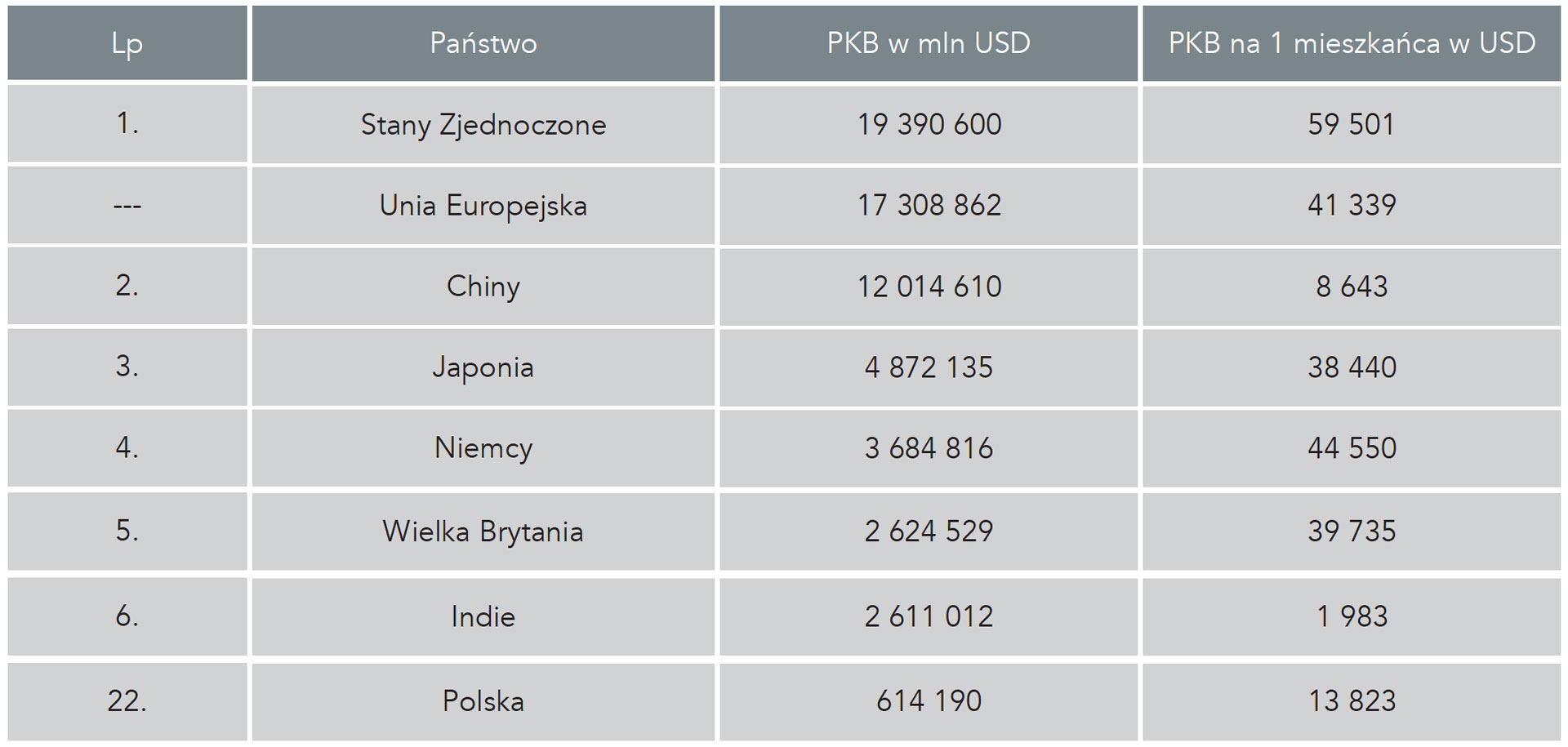

Ogólny poziom PKB wskazuje na siłę gospodarki w świecie. Z danych Międzynarodowego Funduszu Walutowego wynika, że w 2017 r. cała gospodarka światowa wytworzyła dobra i usługi warte niemal 80 bilionów dolarów. W tym samym czasie gospodarka Stanów Zjednoczonych osiągnęła poziom niemal 20 bilionów dolarów, co stanowi około 25% całej gospodarki światowej. Na drugim miejscu jest gospodarka Chin, której udział w gospodarce światowej przekroczył 15%. Jeżeli uznamy Unię Europejską za jeden organizm gospodarczy, to jej udział będzie większy od Chin i wyniesie ponad 21,7%. Polska w tym zestawieniu znajduje się na 22. miejscu wyprzedzając między innymi Szwecję, Belgię i Norwegię.

Państwa z największym PKB (w mln USD)

Źródło: Międzynarodowy Fundusz Walutowy (2017)

Lp

Państwo

PKB w mln USD

PKB w mln USD

na jednego mieszkańca

1.

Stany Zjednoczone

19 390 600

59 501

-

Unia Europejska

17 308 862

41 339

2.

Chiny

12 014 610

8 643

3.

Japonia

4 872 135

38 440

4.

Niemcy

3 684 816

44 550

5.

Wielka Brytania

2 624 529

39 735

6.

Indie

2 611 012

1 983

22.

Polska

614 190

13 823

Podstawowy wskaźnik PKB nie uwzględnia jednak wielkości kraju liczonej liczbą jego mieszkańców. Pomiar bogactwa obywateli mierzy się zatem wskaźnikiem PKB podzielonym przez liczbę mieszkańców, a więc PKB na 1 mieszkańca (per capita). Dopiero taki wskaźnik może nam powiedzieć coś o poziomie życia obywateli.

Jeżeli spojrzymy na zestawienie krajów pod kątem PKB na 1 mieszkańca to otrzymamy zupełnie inne zestawienie. Na jego czele znajduje się Luksemburg z kwotą 105 803 dolarów wytworzonych dóbr i usług na 1 mieszkańca. Na drugim miejscu jest Szwajcaria z wartością 80 tysięcy, a na trzecim Makau, specjalny region administracyjny Chin, z kwotą ponad 77 tys. dolarów. Jeżeli uwzględnimy w zestawieniu jedynie niepodległe kraje to na trzecim miejscu znalazłaby się Norwegia z PKB na 1 mieszkańca w kwocie ponad 74 tys. dolarów.

W tym zestawieniu Polska znajduje się dopiero na 56. miejscu, wyprzedzając jedynie 3 kraje Unii Europejskiej: Chorwację, Rumunię oraz Bułgarię.

Lista państw wg PKB per capita (w USD)

Źródło: Międzynarodowy Fundusz Walutowy

1. Luksemburg

4. Irlandia

2. Szwajcaria

5. Islandia

... Makau (Chiny)

6. Katar

3. Norwegia

7. Stany Zjednoczone

56. Polska

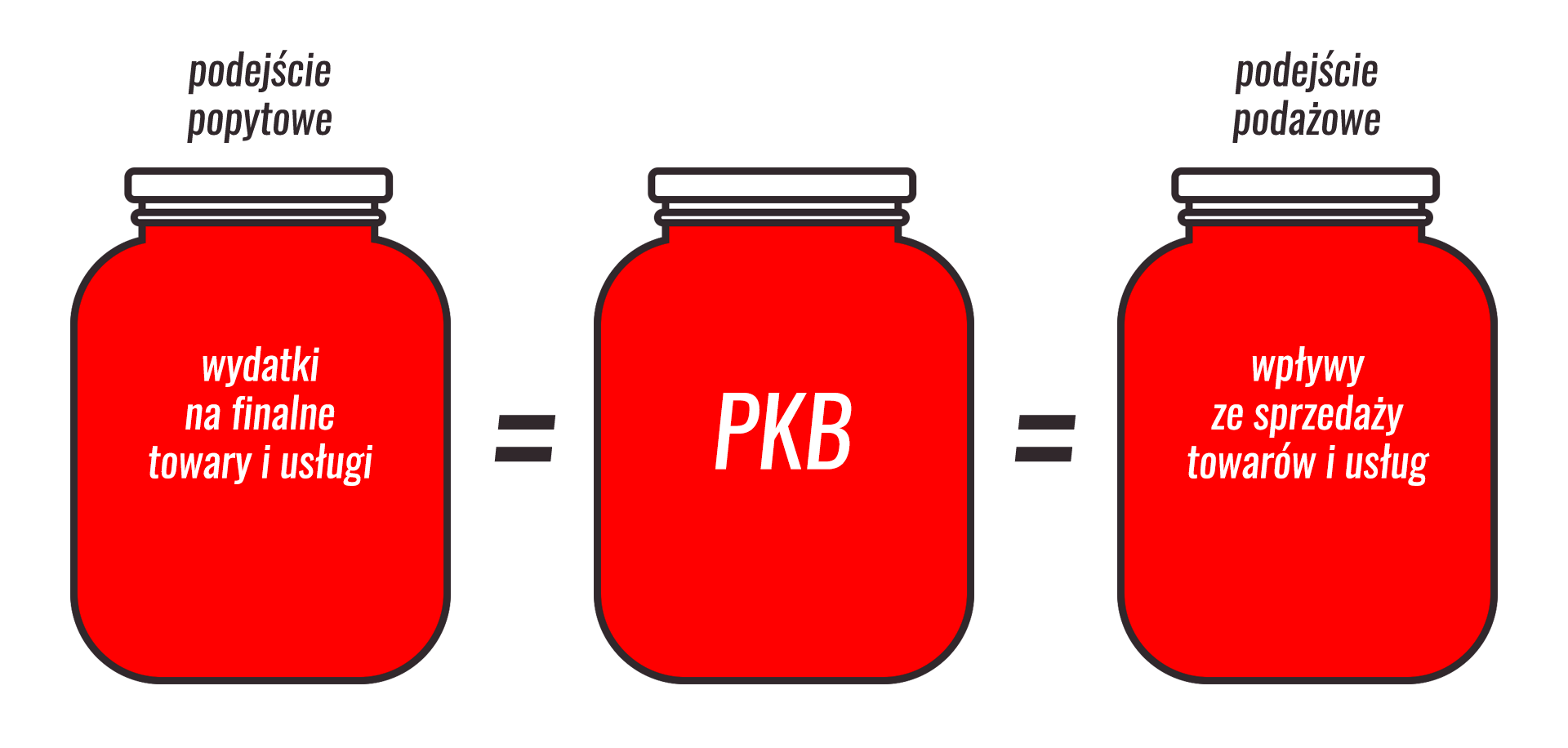

Na PKB można spojrzeć zarówno od strony podażowej (produkcji przedsiębiorstw) jak i od popytowej. Oba podejścia prowadzą do tego samego wyniku, gdyż łączny popyt odpowiada łącznej podaży.

Rys. 1.1. Składowe PKB

Źródło: opracowanie własne

W pierwszym przypadku posłużmy się następującą definicją:

Produkt krajowy brutto1 (PKB) jest miarą wielkości produkcji wytworzonej przez czynniki wytwórcze zlokalizowane na terytorium danego kraju, niezależnie od tego, kto jest ich właścicielem. Inaczej mówiąc PKB to wartość wszystkich towarów i usług finalnych, które zostały wytworzone na terytorium danego kraju. Taki sposób kalkulacji nazywamy właśnie podejściem podażowym. Składowymi PKB w tym podejściu są:

- dochody z pracy (wynagrodzenia),

- dochody z kapitału,

- dochody państwa,

- amortyzacja.

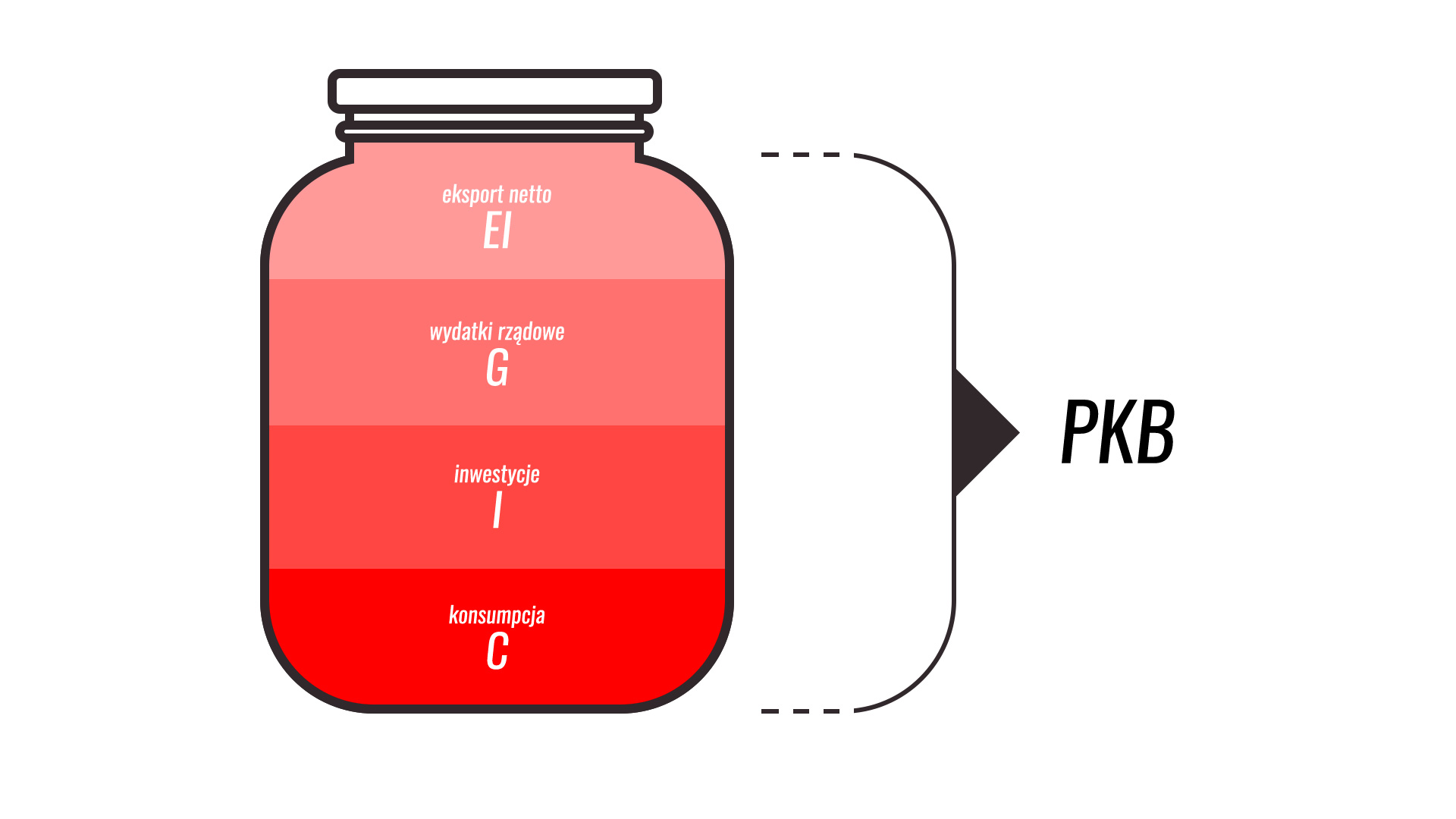

Inaczej wygląda sytuacja jeżeli na PKB spojrzymy od strony popytowej. Na PKB składa się zarówno popyt na finalne towary i usługi w kraju jak i popyt na nie poza jego granicami. Popyt ten zwykle rozdziela się na 4 elementy (składowe PKB): konsumpcję, inwestycje, wydatki rządowe oraz eksport netto.

Rys. 1.2. Składowe PKB

Źródło: opracowanie własne

PKB możemy zatem wyrazić jako sumę czterech jego składowych. PKB = C + I + G + EI

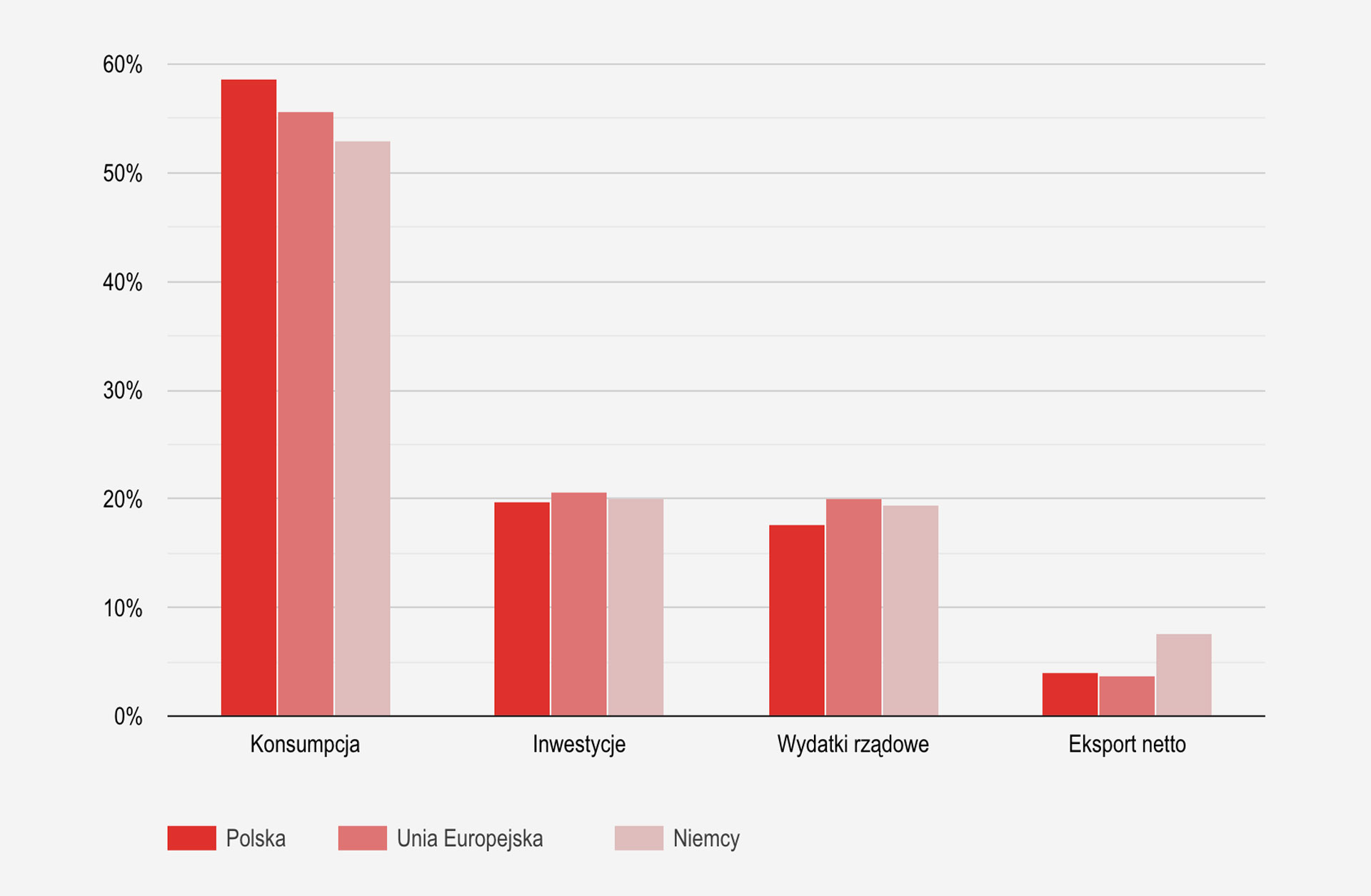

Rysunek 1. 3. Składowe PKB w Polsce, Niemczech i Unii Europejskiej

Źródło: na podstawie danych Eurostat (https://ec.europa.eu/eurostat/data/database)

Konsumpcja to inaczej popyt na dobra i usługi finalne ze strony gospodarstwa domowych. W Polsce konsumpcja stanowi największy udział w PKB (wg danych za 2017 r. było to ponad 58%).

Poziom konsumpcji gospodarstw domowych zależy głównie od:

- dochodu dyspozycyjnego (dochodu po opłaceniu podatków oraz składek na ubezpieczenia społeczne i zdrowotne) – wielkość tego dochodu wpływa bezpośrednio na możliwość realizowania konsumpcji – im większy dochód dyspozycyjny tym większe wydatki konsumpcyjne;

- poziomu bezrobocia (zarówno bieżącego jak i oczekiwanego) – niski poziom bezrobocia wpływa bezpośrednio na wartość środków finansowych, którymi dysponują gospodarstwa domowe i które mogą zostać przeznaczone na konsumpcję. Z kolei niski poziom bezrobocia oczekiwanego sprzyja zwiększeniu poczucia bezpieczeństwa, a co za tym idzie zwiększa skłonność do wydawania pieniędzy, a nie kumulowania oszczędności;

- skłonności do oszczędzania i bieżącej stopy oszczędności – większa skłonność do oszczędzania i wysoka stopa oszczędności obniża bieżącą konsumpcję wpływając ujemnie na tą składową PKB, ale może wpływa pozytywnie na poziom inwestycji oraz na przyszłą konsumpcję (środki z oszczędności mogą łagodzić również spadki konsumpcji w okresie słabej koniunktury gospodarczej);

- dostępności oraz kosztów kredytu dla gospodarstw domowych – niskie koszty oraz łatwość pozyskania finansowania zewnętrznego sprzyja zwiększaniu wydatków gospodarstw domowych i tym samym wpływa pozytywnie na tą składową PKB;

- podatków (wysokości i ich struktury) – niskie podatki zwiększają zasób środków, którymi dysponują gospodarstwa domowe i pozwalają na zwiększanie konsumpcji, struktura podatków (np. pośrednich) również może wpływać na zwiększenie lub zmniejszenie konsumpcji.

Inwestycje to suma środków przedsiębiorstw wydatkowanych na nabycie składników majątku trwałego oraz zapasy. Jest to drugi co do wielkości składnik PKB (wg danych za 2017 r. stanowił on w Polsce ponad 19%).

Poziom inwestycji w przedsiębiorstwach zależy głównie od:

- oczekiwań wobec kształtowania się koniunktury gospodarczej, a co za tym idzie kształtowania się popytu na rynku – oczekiwania wzrostu gospodarczego i wzrostu popytu skłaniają przedsiębiorców do inwestycji w celu zwiększenia podaży towarów i usług;

- aktualnego wykorzystania mocy produkcyjnych w przedsiębiorstwach – wolne moce produkcyjne pozwalają na zwiększania produkcji bez nakładów inwestycyjnych, a ich brak skłania do ponoszenia nakładów inwestycyjnych na ich zwiększenie;

- bieżących dochodów oraz planowanych zysków z inwestycji przedsiębiorstw – większe bieżące dochody zwiększają stabilność finansową przedsiębiorstw, a większe planowane zyski z inwestycji podnoszą rentowność inwestycji; są zatem bodźcem do ponoszenia większych nakładów inwestycyjnych;

- dostępności i kosztu różnych źródeł finansowania (kredyty, emisja akcji, emisja obligacji) – większa dostępność i niższy koszt pozyskania kapitału obniża ryzyko, większa rentowność inwestycji, skłania zatem do podejmowania decyzji inwestycyjnych.

Wydatki rządowe stanowią sumę wydatków państwa przeznaczoną za zakup dóbr i usług. Jest to również istotny składnik PKB, który w Polsce stanowi ok. 18%.

Poziom wydatków rządowych zależy głównie od:

- łącznej wysokości dochodów państwa – wysokość wydatków rządowych zależy bezpośrednio od dochodów budżetowych;

- prowadzonej polityki fiskalnej (struktury i wysokości podatków) – zwiększanie stawek podatkowych lub zmiana struktury podatków podwyższająca obciążenia podatkowe zwiększa środki, którymi dysponuje państwo i pozwala na zwiększanie wydatków;

- struktury wydatków państwa i priorytetów prowadzonej polityki budżetowej – w ramach budżetu państwo może zmieniać priorytety i strukturę wydatków, aby zwiększać wydatki budżetowe za zakupy towarów i usług;

- ograniczeń wynikających z przyjętych limitów długu publicznego oraz deficytu budżetowego – ograniczenia dotyczące deficytu budżetowego (3% PKB) oraz długu publicznego (60% PKB) uniemożliwiają nieograniczone podnoszenie wydatków rządowych.

Eksport netto stanowi różnicę pomiędzy eksportem oraz importem. Eksport to wartość wszystkich towarów i usług, które zostały sprzedane poza granicami kraju, a import to wartość wszystkich towarów i usług, które zostały wytworzone poza granicami, a sprzedane na rynku krajowym. Takie zestawienie wartości eksportu i importu towarów i usług nazywane jest bilansem handlowym. W przypadku, gdy kraj eksportuje więcej niż importuje mamy do czynienia z dodatnim bilansem handlowym (pozytywny wpływ na PKB), a w przypadku odwrotnym z ujemnym bilansem handlowym (ujemny wpływ na PKB). Poziom polskiego eksportu w 2017 r. wyniósł ponad 54% PKB, a importu ponad 50%, co spowodowało, że eksport netto stanowił ok. 4% PKB, a więc miał dodatni wpływ na łączną jego wartość. Dla gospodarki korzystniejsza jest zatem przewaga eksportu nad importem, gdyż zwiększa PKB, wpływa pozytywnie na rynek pracy i zwiększa dochody z pracy i kapitału.

Wielkość importu i eksportu, a co za tym idzie bilans handlowy kraju zależy głównie od następujących czynników:

- konkurencyjności gospodarki (cen produktów krajowych oraz ich jakości) – niższe ceny produktów krajowych i ich wyższa jakość sprawiają, że są chętniej kupowane poza granicami, dzięki czemu zwiększa się ich eksport;

- kursu walutowego – wysoki kurs walut obcych (słaba waluta krajowa) sprawia, że eksporterzy dostają więcej pieniędzy w walucie krajowej za wyeksportowane towary i usługi, tym samym rośnie rentowność eksportu lub eksporterzy są w stanie obniżyć ceny w walucie obcej zwiększając wielkość eksportu, co z kolei powoduje, że dobra importowane są droższe (może to zwiększać inflację), a więc maleje import,

- poziomu ceł, podatków i innych ograniczeń w handlu zagranicznym – niskie cła lub ich brak zwiększają wymianę handlową, zatem niskie cła i brak ograniczeń w handlu jest szczególnie pożądany w przypadku krajów, z którymi występuje nadwyżka eksportu nad importem;

- zawartych umów handlowych – rozwiązania zawarte w umowach handlowych mogą ułatwiać prowadzenie handlu i zwiększać jego bezpieczeństwo;

- innych regulacji prawnych – regulacje prawne wspierające eksport lub import wpływają na ich poziom oraz rentowność, często ocena poszczególnych regulacji może zależeć od konkretnych sektorów gospodarki lub nawet pojedynczych spółek;

- dostępności surowców naturalnych (np. ropy naftowej i gazu) – brak wystarczającej ilości surowców naturalnych powoduje konieczność ich importu, co z kolei wpływa na saldo handlu zagranicznego, ten rodzaj importu jest trudny do ograniczenia;

- fazy cyklu koniunkturalnego, zarówno w kraju jak i za granicą – wzrost gospodarczy u głównych odbiorców importu powoduje jego zwiększenie, z kolei wzrost gospodarczy w kraju wzmaga import, szczególnie dóbr luksusowych.

PRZYKŁAD

Policz PKB, jeżeli jego składowe wynoszą:

Wartość (w mln)

Konsumpcja: 1 268 486

Inwestycje: 534 457

Wydatki rządowe: 621 654

Eksport: 928 985

Import: 954 854

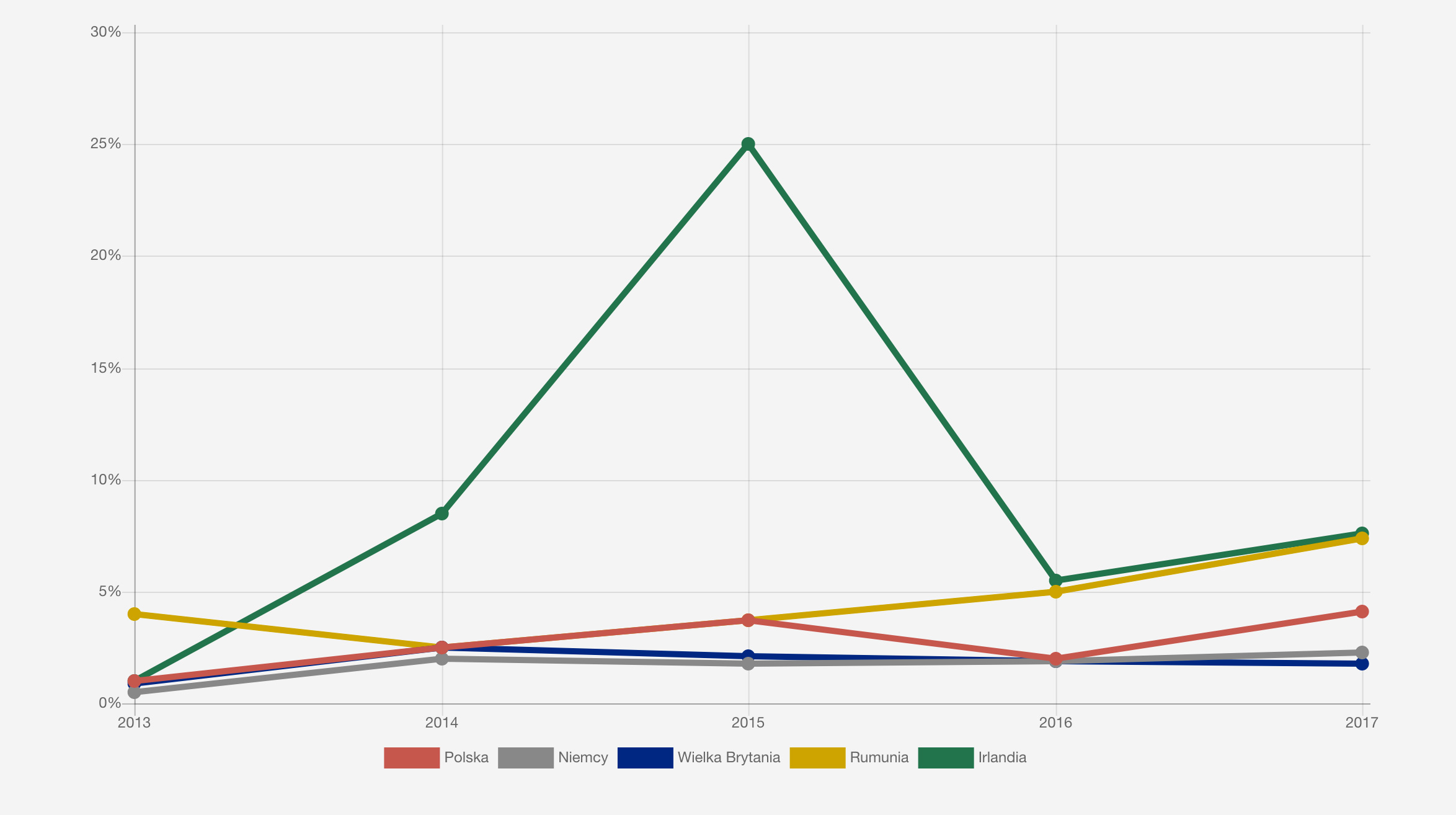

Jednym z najważniejszych wskaźników, które pokazują stan koniunktury gospodarczej (czy kraj się rozwija, czy nie i w jakim tempie) jest tempo wzrostu PKB. Określa ono procentowy wzrost wartości produkcji dóbr i usług. Podawany jest zwykle jako realny wzrost PKB (wzrost skorygowany o poziom inflacji).

Rysunek 1.4. Kształtowanie się wzrostu PKB w Polsce i wybranych krajach Unii Europejskiej w latach 2013-2017

Źródło: dane Banku Światowego (https://data.worldbank.org)

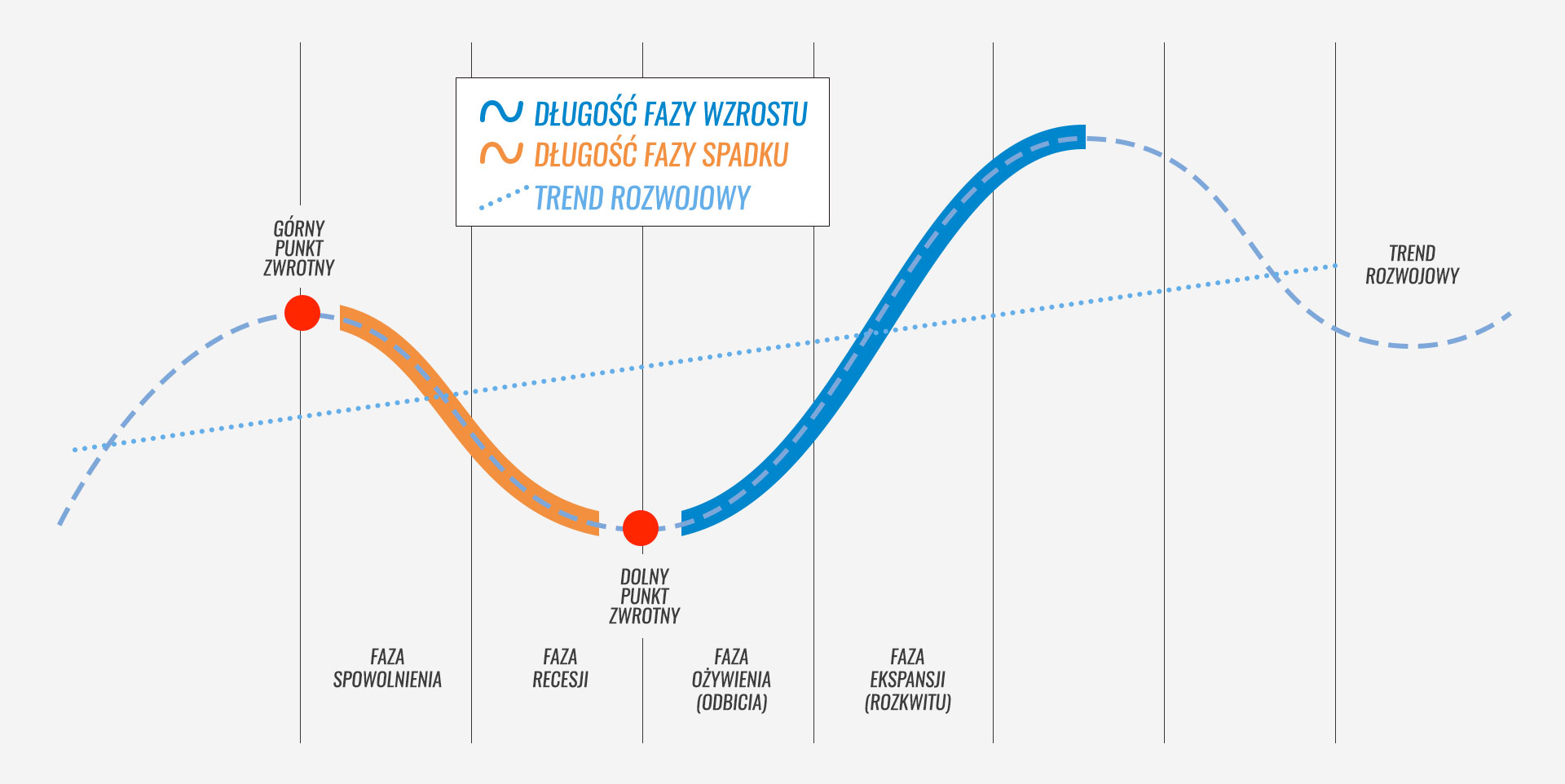

Cykle koniunkturalne oraz ich wpływ na wycenę instrumentów finansowych i dobór odpowiednich instrumentów finansowych do własnego portfela inwestycyjnego w określonych fazach cyklu, szerzej omówimy w podrozdziale 3. oraz Rozdziale 6.

1.1.3. Czym jest Inflacja?

Oceniając sytuację gospodarczą w kraju warto spojrzeć również na inne wskaźniki makroekonomiczne. Do ważniejszych należy wskaźnik inflacji. Może on być bardzo różnie definiowany. Ogólnie wskaźnik inflacji możemy określić jako wskaźnik wzrostu cen towarów i usług w gospodarce. Informuje on nas zatem o średnim wzroście cen na rynku. Konsekwencją inflacji jest spadek siły nabywczej pieniądza, a więc spadek jego wartości (za tę samą kwotę możemy kupić mniej towarów i usług). Procesem odwrotnym do inflacji jest deflacja (spadek ogólnego poziomu cen, wzrost siły nabywczej pieniądza). Do najważniejszych wskaźników inflacji zaliczyć można wskaźnik cen dóbr i usług konsumpcyjnych (CPI), który mierzy wzrost cen dla przeciętnego gospodarstwa domowego.

Co jest przyczyną inflacji? Dlaczego ceny rosną w gospodarce?

Przyczyn jest wiele, ale do najważniejszych należą:

- wzrost cen surowców (np. energetycznych), który może prowadzić do spadku podaży – ceny surowców wpływają na koszty produkcji ograniczając możliwości producentów utrzymania dotychczasowych cen na rynku,

- wzrost płac prowadzący do wzrostu popytu w gospodarce – rosnące płace powodują, że gospodarstwa domowe mają więcej pieniędzy na konsumpcję, a zwiększając zakupy powodują wzrost cen, gdyż producenci nie są w stanie w krótkim czasie dostosować wielkości produkcji do rosnącego popytu,

- nadmierna podaż pieniądza przez bank centralny oraz kreacja w bankach komercyjnych prowadzące do wzrostu popytu w gospodarce – większa ilość pieniądza na rynku powoduje, że konsumenci chętniej dokonują zakupów i zwiększając popyt w całej gospodarce przyczyniają się do wzrostu cen;

- brak równowagi budżetu państwa (nadwyżka wydatków nad wpływami) – przewaga wydatków nad przychodami powoduje zwiększenie ilości pieniądza w gospodarce, co zwiększa inflację,

- wzrost cen dóbr importowanych – jeżeli dobra importowane stanowią znaczny udział w koszyku inflacyjnym, to wzrost ich cen będzie powodował wzrost inflacji, dodatkowo wzrost cen importowanych czynników produkcji będzie wpływał na wzrost kosztów wytworzenia dóbr finalnych przez przedsiębiorców;

- przeinwestowanie gospodarki (zbyt duży poziom inwestycji finansowanej przez państwo) – zbyt duża wartość inwestycji powoduje, że gospodarka w krótkim czasie nie jest w stanie ich zrealizować, brakuje np. firm gotowych do ich realizacji, czy też pracowników, powoduje to wzrost cen za realizowane inwestycje, a to zwiększa inflację;

- zła struktura gospodarki – powoduje to niedostosowanie popytu i podaży gospodarki, co często przekłada się na wzrost cen z powodu braku niektórych towarów i usług na rynku.

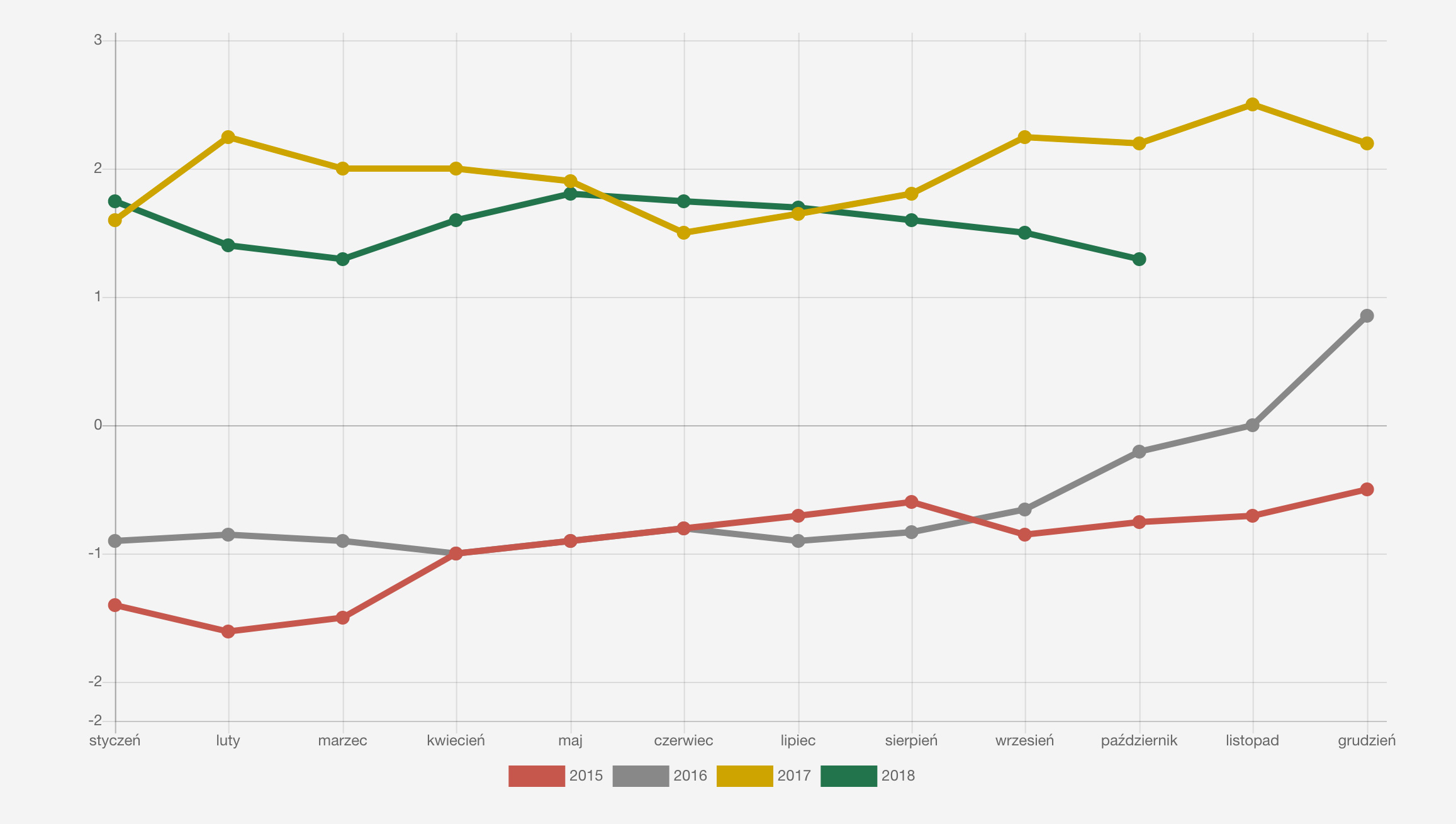

Rysunek 1.5. Inflacja w Polsce w latach 2015-2018

Źródło: Opracowanie własne na podstawie danych GUS.

Do najczęściej pojawiających się pytań, jakie czytelnik może sobie zadać należą:

1. Czy inflacja zawsze jest zła?

2. Jaki wpływ ma inflacja na rozwój gospodarczy?

3. Czy lepsza jest inflacja czy deflacja?

Odpowiedź na pierwsze pytanie nie jest wcale jednoznaczna. Występują zarówno negatywne jak i pozytywne skutki inflacji. Negatywne skutki inflacji widzimy głównie, gdy jej poziom jest wysoki. Do negatywnych skutków wysokiej inflacji zaliczyć można:

- utratę wartości zgromadzonych zasobów finansowych – wysoka inflacja skłania do pozbywania się pieniędzy, które tracą swoja wartość, rośnie zatem skłonność do szybkiego wydawania pieniędzy

- zmniejszenie się wartości zobowiązań i wierzytelności, które nie są waloryzowane – pożyczki, kredyty i depozyty o stałym oprocentowaniu tracą swoją realną wartość, a dodatkowo ich oprocentowanie zaczyna odbiegać od rynkowych stóp procentowych w warunkach większej inflacji;

- wzrost niepewności co do przyszłego poziomu cen, a co za tym idzie zwiększenie ryzyka podejmowanych decyzji gospodarczych – planowanie inwestycji często obejmuje długi okres i jest oparte na przewidywaniach co do poziomu cen. Wzrost inflacji powoduje, że założenia te mogą okazać się nierealistyczne, co zwiększa ryzyko działalności gospodarczej;

- oczekiwanie wzrostu stóp procentowych na rynku i w konsekwencji oczekiwanie wzrostu kosztów finansowych dla przedsiębiorstw i gorsze perspektywy wzrostu – wysokie stopy procentowe powodują konieczność ponoszenia wyższych kosztów finansowych, a co za tym idzie obniżają rentowność inwestycji lub powodują, że część staje się nieopłacalna.

Stabilny poziom cen (niska inflacja) i brak oczekiwań co do wzrostu inflacji w przyszłości ma bardzo pozytywny wpływ na gospodarkę, dlatego też jednym z ważniejszych działań państwa jest utrzymywanie kontroli nad inflacją i szybkie reagowanie na jej zmiany. W krajach rozwiniętych zwykle polityką monetarną (polityką stabilizacji poziomu cen) zajmuje się niezależny od rządu bank centralny. W Polsce jest to Rada Polityki Pieniężnej, którą kieruje prezes Narodowego Banku Polskiego.

Wydawałoby się, że skoro inflacja wywiera negatywny wpływ na wiele procesów gospodarczych to najlepszy byłby stan, w którym mamy deflację, a więc stan kiedy ogólny poziom cen się obniża. Taka sytuacja jest jednak szczególnie negatywna dla przedsiębiorców, bo zmniejszałoby to opłacalność produkcji (produkty tanieją). Drugim negatywnym skutkiem jest odsuwanie w czasie zakupów (bo oczekuje się, że w przyszłości będzie taniej), co prowadzi do spadku konsumpcji i może powodować spowolnienie całej gospodarki.

1.1.4. Czym jest deficyt budżetowy i dług publiczny?

Kolejnymi ważnym wskaźnikami sytuacji gospodarczej są poziomy deficytu budżetowego oraz długu publicznego. Wskazują one odpowiednio na nierównowagę w dochodach i wydatkach państwa oraz poziom zobowiązań, które będą musiały być spłacone w przyszłości.

Deficyt budżetowy – nadwyżka wydatków z budżetu państwa nad wszystkim wpływami w danym okresie (najczęściej 1 roku). Zwykle podawany jest w formie wskaźnika procentowego określającego relację niedoboru do PKB. Finansowanie deficytu odbywa się poprzez zaciąganie kredytu przez państwo, najczęściej poprzez emisję obligacji.

Ograniczanie deficytu budżetowego lub jego wyeliminowanie nie jest łatwe. Aby to osiągnąć można zastosować poniżej wymienione sposoby:

- ograniczenie wydatków budżetowych – jest to trudne ze względu na podjęte zobowiązania wobec obywateli, jak również opór, który może się pojawić w grupach beneficjentów (np. emerytów, górników, nauczycieli, pracowników służb mundurowych), ograniczenie wydatków budżetowych prowadzi często do zmniejszenia wydatków inwestycyjnych (najłatwiejsze ze społecznego punktu widzenia), co z kolei może mieć negatywny wpływ na rozwój gospodarczy,

- zwiększenie dochodów budżetu państwa, np. przez podniesienie podatków, wprowadzenie nowych podatków, ograniczanie szarej strefy,

- prywatyzacja majątku państwowego, np. sprzedaż przedsiębiorstw z udziałem Skarbu Państwa,

- zwiększanie inflacji – forma ukrytego podatku (zmniejszają się realne wydatki budżetu np. na płace w sferze budżetowej.

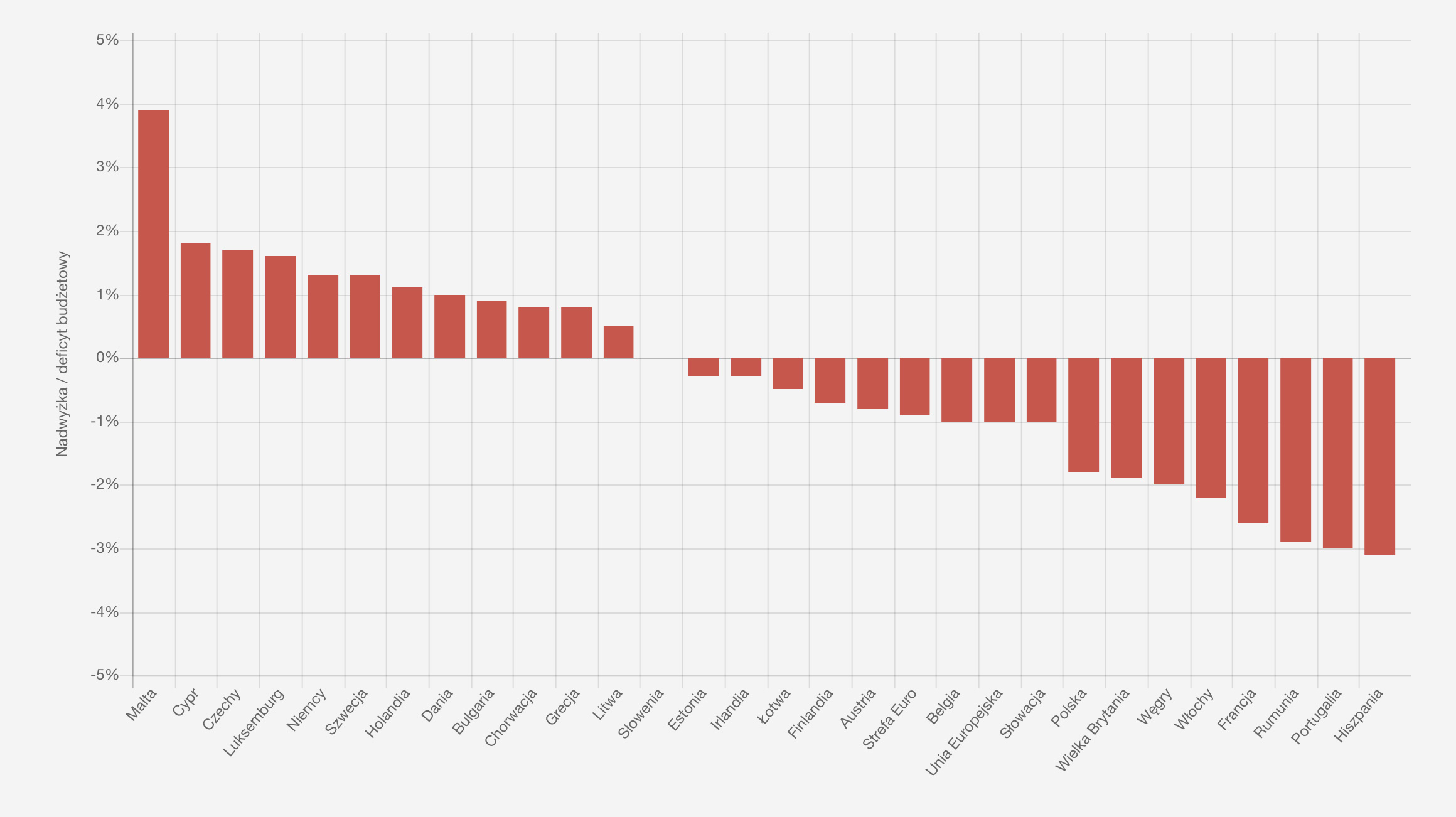

Nie ma obiektywnej wartości poziomu deficytu, który uważany byłby za bezpieczny. Regulacje Unii Europejskiej mówią na przykład o poziomie 3%. Przekroczenie tego poziomu może skutkować wszczęciem wobec kraju członkowskiego procedury nadmiernego deficytu. Polska była objęta taką procedurą do 2015 r. Procedura ta jest zestawem działań wobec kraju członkowskiego, która ma pozwolić na odzyskanie równowagi budżetowej i zmniejszyć ryzyko niestabilności finansów publicznych. Należy również dodać, że deficyt budżetowy jest najczęściej finansowany zwiększaniem zadłużenia państwa (długu publicznego).

Rysunek 1.6. Nadwyżka/deficyt budżetowy w 2017 r. w krajach UE

Źródło: dane Eurostat

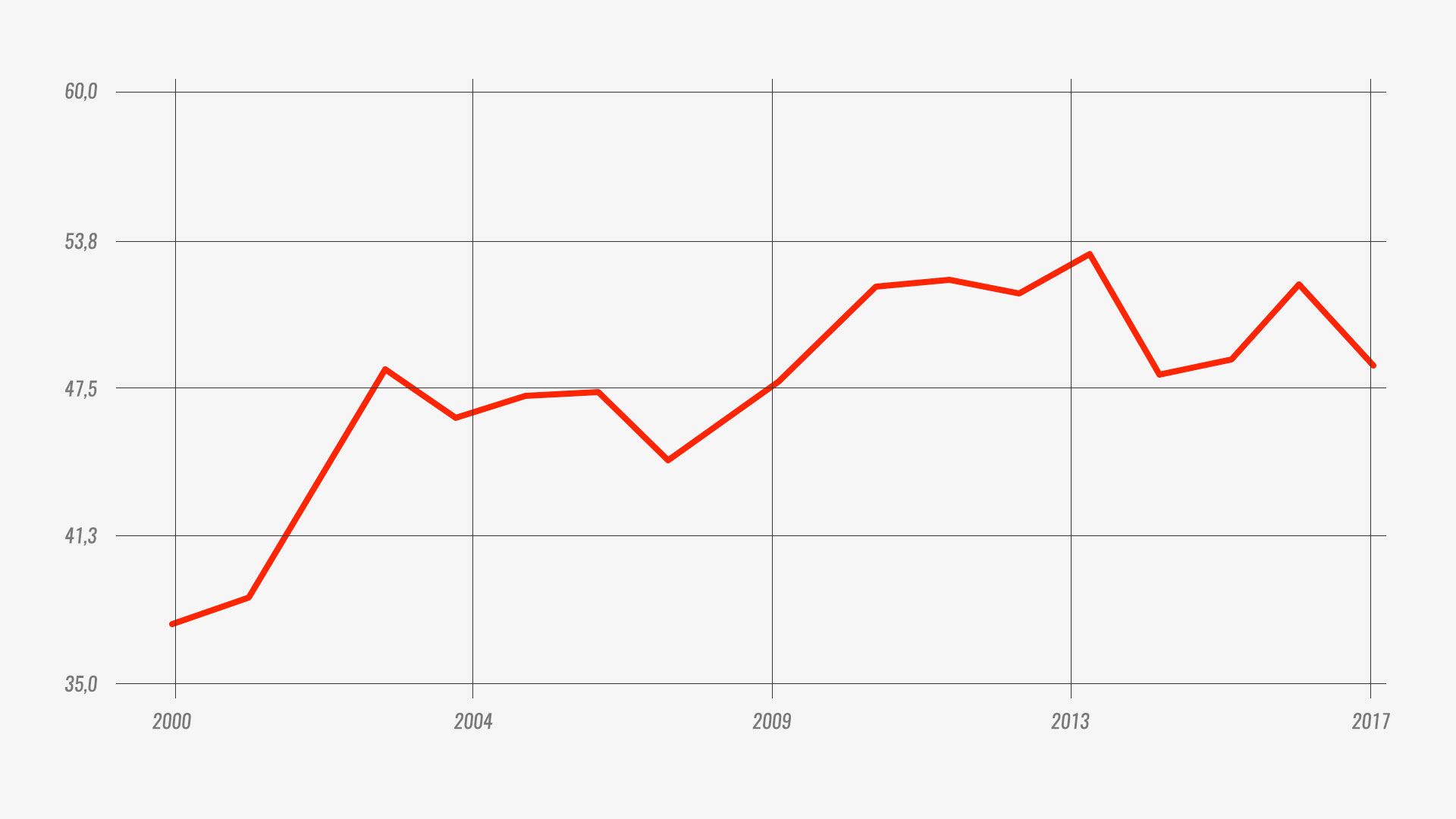

Dług publiczny – łączne zadłużenie sektora finansów publicznych (nie tylko Skarbu Państwa). Wskaźnik długu publicznego zwykle podawany jest w formie procentowej jako relacja ogólnego poziomu zadłużenia do PKB.

Rysunek 1.7. Kształtowanie się poziomu zadłużenia w relacji do PKB w Polsce w latach 2000-2017

Źródło: na podstawie danych GUS

Najczęściej stosowanymi formami finansowania długu publicznego są:

- wyemitowane papiery wartościowe opiewające na wierzytelności pieniężne (głównie obligacje, o czym więcej w Rozdziale 4),

- zaciągnięte kredyty i pożyczki pieniężne,

- przyjęte depozyty.

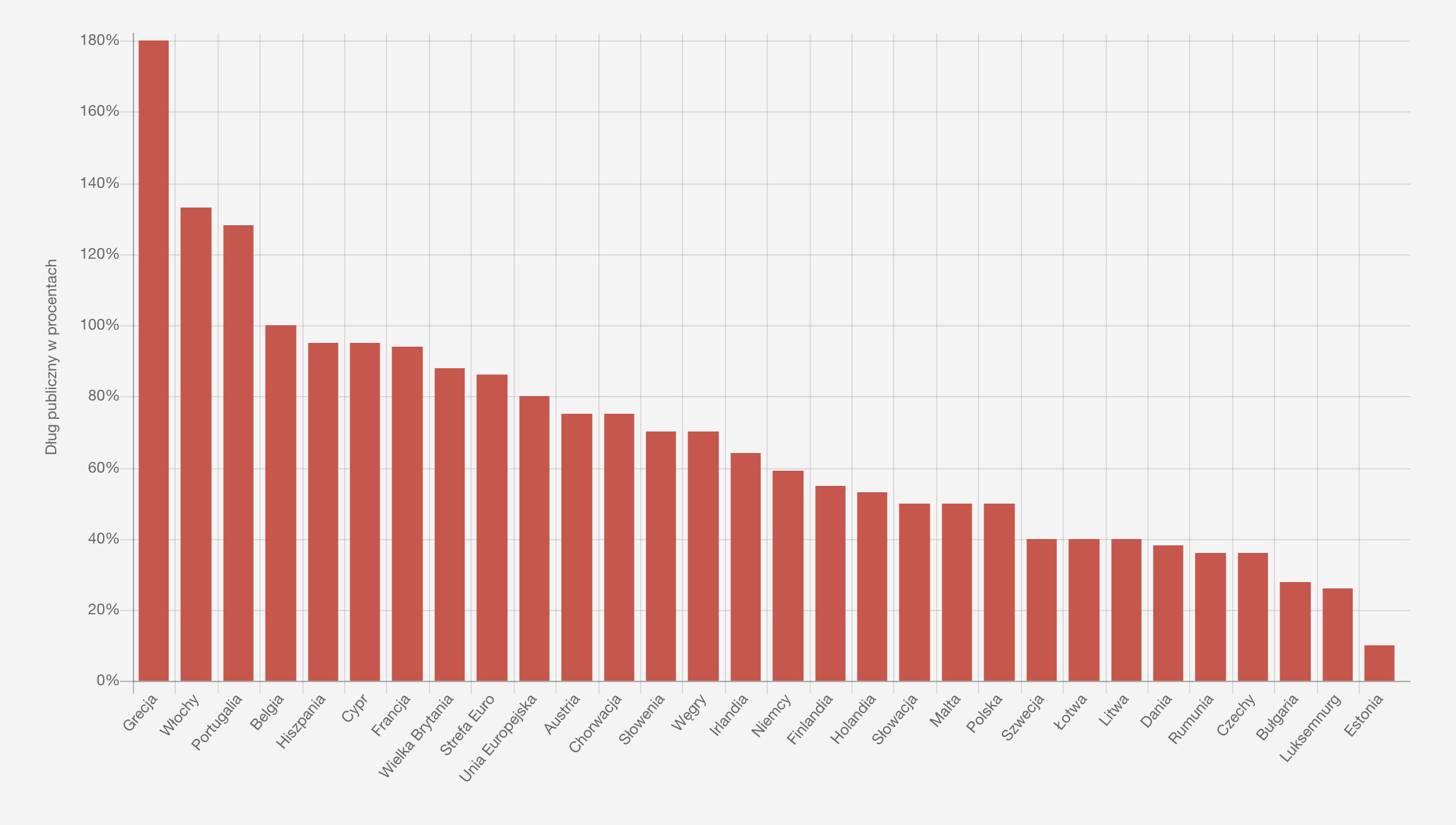

Rysunek 1.8. Dług publiczny w 2017 r. w krajach UE

Źródło: dane Eurostat

Nie ma jednoznacznej definicji bezpiecznego wskaźnika długu publicznego. Bardzo dużo zależy od ogólnego poziomu rozwoju gospodarczego (im mocniejsza gospodarka tym możliwy jest wyższy poziom zadłużenia), siły gospodarki w świecie (Stany Zjednoczone mogą sobie pozwolić na wyższy pozom zadłużenia) lub od struktury tego zadłużenia (zadłużenie u własnych obywateli jest bezpieczniejsze niż zadłużenie na rynkach finansowych). W Unii Europejskiej, jak również w Polsce (odpowiedni zapis w Konstytucji) za bezpieczny poziom zadłużenia uważa się 60% PKB. Jak można zauważyć na 8. poziom ten jest przekroczony w dużej części państw UE, a w szczególności krajów strefy euro.

Ograniczenie długu publicznego również nie jest zadaniem prostym.

Najczęściej zadanie to realizuje się poprzez:

- ograniczenie deficytu budżetowego (bilansowanie wpływów i wydatków państwa) – polityka ograniczania zaciągania nowych długów,

- zwiększanie poziomu PKB, co zmniejsza relację zadłużenia do PKB, a więc wspieranie rozwoju gospodarczego,

- obniżanie poziomu realnych stóp procentowych w gospodarce.