Rozdział 4. Instrumenty rynku finansowego

EFEKTY KSZTAŁCENIA

Po zakończeniu studiowania tego rozdziału, powinieneś umieć wykonać następujące zadania:

- Omówić podstawowe elementy analizy instrumentów finansowych.

- Dokonać wyceny obligacji o stałym oprocentowaniu i obligacji zerokuponowej.

- Rozumieć sposób określania stopy rentowności obligacji.

- Omówić zależność między ceną a stopą dochodu obligacji.

- Omówić rodzaje ryzyka inwestycji w obligacje.

- Omówić metodę mnożnikową wyceny akcji.

- Omówić metodę zdyskontowanych przepływów pieniężnych wyceny akcji.

- Wskazać istotę wyceny arbitrażowej instrumentów pochodnych.

- Dokonać wyceny kontraktu futures na akcję i na indeks giełdowy.

- Omówić działanie czynników wpływających na wartość opcji.

- Określić strategię straddle.

- Omówić sposoby inwestowania na rynku nieruchomości.

- Omówić sposoby inwestowania w towary.

- Scharakteryzować inwestycje na rynku private equity.

- Omówić działanie instrumentu strukturyzowanego.

Wykład wideo

Podręcznik multimedialny

4.1. Analiza instrumentów finansowych – wprowadzenie

4.1.1. Jakie są najważniejsze obszary analizy instrumentów finansowych?

Przedmiotem inwestycji finansowych są instrumenty finansowe. Instrument finansowy jest to kontrakt między dwiema stronami, który określa ich prawa lub zobowiązania, które to prawa lub zobowiązania determinują płatności (z reguły przyszłe) dokonywane przez obie strony.

Najważniejsze grupy instrumentów finansowych to:

- instrumenty dłużne;

- instrumenty udziałowe;

- instrumenty pochodne.

Zasada funkcjonowania instrumentu dłużnego jest następująca:

- instrument dłużny jest emitowany na rynku finansowym przez pewien podmiot (np. Skarb Państwa, czy też przedsiębiorstwo), przy czym instrument ten ma określoną wartość nominalną oraz termin wykupu;

- inwestor nabywa instrument dłużny na rynku pierwotnym lub wtórnym;

- w przypadku instrumentów dłużnych, w których występują odsetki, inwestor otrzymuje je przez cały okres, w którym jest posiadaczem tego instrumentu;

- inwestor ma dwie możliwości:

a) sprzedaż tego instrumentu przed terminem wykupu na rynku wtórnym – cena sprzedaży kształtuje się na rynku;

b) trzymanie tego instrumentu do terminu wykupu i otrzymanie od emitenta wartości nominalnej instrumentu dłużnego.

Podstawowy instrument dłużny to obligacja, która jest instrumentem rynku kapitałowego. Jednym z podstawowych kryteriów podziału obligacji jest ich oprocentowanie. Według tego kryterium wyróżniamy:

- obligacje o stałym oprocentowaniu;

- obligacje o zmiennym oprocentowaniu, wśród których można dodatkowo wyróżnić obligacje indeksowane (stopą inflacji);

- obligacje zerokuponowe.

Podstawowy instrument udziałowy to akcja. Inwestor, który zamierza nabyć akcje pewnej spółki, ma dwie możliwości:

- kupić akcję na rynku pierwotnym po cenie emisyjnej, w momencie emisji;

- kupić akcję na rynku wtórnym (na giełdzie), po cenie rynkowej.

Z posiadaniem akcji wiążą się dwa podstawowe rodzaje uprawnień. Pierwszy rodzaj to prawo do wpływania na funkcjonowanie spółki akcyjnej. Drugi rodzaj uprawnienia to prawo do czerpania pożytków z posiadania akcji, czyli w szczególności: prawo do dywidendy, prawo poboru, prawo udziału w masie likwidacyjnej.

Instrument pochodny jest to instrument finansowy, którego wartość zależy od pewnego indeksu podstawowego. Podstawowe instrumenty pochodne to: opcja (call i put) oraz kontrakt terminowy futures (oraz forward).

Opcja call jest to prawo do otrzymania sumy pieniężnej zależnej od różnicy między wartością indeksu podstawowego a ceną wykonania w ustalonym okresie.

Opcja put jest to prawo do otrzymania sumy pieniężnej zależnej od różnicy między ceną wykonania a wartością indeksu podstawowego w ustalonym okresie.

Inwestowanie w opcje ma u podstaw dwie zasady:

- jeśli inwestor oczekuje wzrostu wartości indeksu podstawowego, wtedy dokonuje zakupu opcji call na ten indeks;

- jeśli inwestor oczekuje spadku wartości indeksu podstawowego, wtedy dokonuje zakupu opcji put na ten indeks.

Kontrakt terminowy futures jest to zobowiązanie dwóch stron kontraktu (długiej i krótkiej) do dokonania w terminie rozliczenia kontraktu płatności, której wartość zależy od ceny kontraktu oraz wartości indeksu podstawowego, na który wystawiony jest kontrakt.

Przy tym:

- jeśli wartość indeksu podstawowego jest wyższa niż cena kontraktu, wtedy strona krótka (inaczej: sprzedający kontrakt) płaci stronie długiej (inaczej: nabywcy kontraktu) sumę pieniężną zależną od różnicy między wartością indeksu podstawowego a ceną kontraktu;

- jeśli wartość indeksu podstawowego jest niższa niż cena kontraktu, wtedy strona długa (inaczej: nabywca kontraktu) płaci stronie krótkiej (inaczej: sprzedawcy kontraktu) sumę pieniężną zależną od różnicy między ceną kontraktu a wartością indeksu podstawowego;

- jeśli wartość indeksu podstawowego jest równa cenie kontraktu, wtedy nie dokonuje się płatności.

Inwestowanie w kontrakty terminowe futures ma u podstaw dwie zasady:

- jeśli inwestor oczekuje wzrostu wartości indeksu podstawowego, wtedy dokonuje zakupu kontraktu terminowego futures na ten indeks;

- jeśli inwestor oczekuje spadku wartości indeksu podstawowego, wtedy dokonuje sprzedaży kontraktu terminowego futures na ten indeks.

Podstawowe efekty przy inwestowaniu w instrument pochodny są następujące:

- efekt inwestycji w instrument pochodny zależy od kształtowania się wartości indeksu podstawowego;

- inwestycja w instrument pochodny narażona jest na ryzyko wynikające z efektu dźwigni.

Inne rodzaje instrumentów finansowych, które mogą być przedmiotem inwestycji inwestora indywidualnego, to:

- jednostka uczestnictwa otwartych funduszy inwestycyjnych;

- certyfikat inwestycyjny zamkniętych funduszy inwestycyjnych;

- ETF (Exchange Traded Fund), odzwierciedlający kształtowanie się wartości indeksu giełdowego.

Rozważne decyzje inwestycyjne na rynku finansowym wymagają analizy instrumentów finansowych, które są przedmiotem inwestycji. W tym rozdziale przedstawimy standardowe metody analizy najważniejszych instrumentów finansowych.

Analiza instrumentów finansowych na potrzeby inwestycji obejmuje z reguły kilka zagadnień. Są nimi:

- wycena instrumentu finansowego;

- analiza cen instrumentu finansowego;

- analiza oczekiwanej stopy zwrotu instrumentu finansowego;

- analiza ryzyka instrumentu finansowego;

- ocena płynności instrumentu finansowego.

4.1.2. Na czym polega analiza instrumentu finansowego?

Wycena instrumentu finansowego

Najprostsze określenie wyceny instrumentu finansowego jest następujące: wycena jest to określenie wartości instrumentu finansowego. Bardziej naukowe określenie tego pojęcia jest nieco rozszerzone: jest to określenie takiej ceny instrumentu finansowego, po której odbywałby się obrót na rynku będącym w równowadze. Pojęcie wyceny odnieść można również do innych niż instrumenty finansowe składników aktywów.

W przypadku podejmowania decyzji inwestycyjnej dokonuje się porównania określonej w procesie wyceny wartości instrumentu finansowego z ceną tego instrumentu na rynku. Możliwe są tutaj trzy przypadki:

- wartość jest wyższa niż cena rynkowa, wtedy mówi się, że dany instrument finansowy jest niedowartościowany, może być to sygnał zakupu tego instrumentu finansowego;

- wartość jest niższa niż cena rynkowa, wtedy mówi się, że dany instrument finansowy jest przewartościowany, może być to sygnał sprzedaży tego instrumentu finansowego;

- wartość jest równa (przynajmniej w przybliżeniu) cenie rynkowej, wtedy mówi się, że instrument jest dobrze wyceniony.

W tym ostatnim przypadku najczęściej wyciągany jest wniosek, że rynek funkcjonuje prawidłowo, że jest efektywny, czyli wszystkie dostępne informacje o danym instrumencie finansowym są szybko i prawidłowo odzwierciedlane w cenie. Oczywiście dotyczy to głównie tych instrumentów finansowych, w przypadku których istnieje aktywnie działający rynek, na którym obraca się tymi instrumentami. Jeśli tak nie jest, trudniej jest wyciągnąć wniosek o niedowartościowaniu bądź przewartościowaniu instrumentu finansowego.

Jest kilka grup metod wyceny instrumentów finansowych. Jedna z najważniejszych to metoda zdyskontowanych przepływów pieniężnych. W najprostszy sposób można określić ją następująco:

Wartość instrumentu finansowego określona jest jako wartość bieżąca (obecna, dzisiejsza) przepływów pieniężnych otrzymywanych przez inwestora w okresie posiadania tego instrumentu finansowego.

Sposób funkcjonowania tej metody przedstawimy w odpowiednich fragmentach dotyczących wyceny obligacji i akcji.

Analiza cen instrumentu finansowego

Decyzje inwestycyjne mogą mieć u podstaw analizę cen historycznych instrumentu finansowego będącego przedmiotem inwestycji. Inwestor dokonujący analizy cen stara się znaleźć pewne prawidłowości w kształtowaniu się cen, tak aby na tej podstawie sformułować oczekiwania co do dalszego kształtowania się cen i podjąć decyzję zakupu bądź sprzedaży instrumentu finansowego.

Są dwie podstawowe grupy metod analizy cen instrumentów finansowych:

- narzędzia analizy technicznej, polegające na identyfikacji pewnych prawidłowości na wykresach cen instrumentów finansowych oraz na wyznaczeniu pewnej liczby wskaźników, stanowiących podstawę do podjęcia decyzji;

- zaawansowane metody matematyczne, polegające na określeniu funkcji zależności ceny instrumentu finansowego od cen tego instrumentu w przeszłości.

Jeśli chodzi o tę drugą grupę metod, to zyskuje ona coraz bardziej na znaczeniu dzięki możliwości wykorzystania zaawansowanych technologii informatycznych, w tym metod sztucznej inteligencji, polegających na stosowaniu bardzo skomplikowanych algorytmów, których parametry mogą się zmieniać w miarę pojawiania się kolejnych cen instrumentu finansowego.

Analiza oczekiwanej stopy zwrotu (dochodu) instrumentu finansowego

Oczekiwana stopa zwrotu instrumentu finansowego może być określona jako stopa zwrotu z inwestycji w dany instrument finansowy, jeśli zakup tego instrumentu będzie mieć miejsce po obecnej cenie rynkowej. Do wyznaczenia tej stopy niezbędne są oszacowania przyszłych przepływów pieniężnych z tytułu posiadania instrumentu. Zasada określenia oczekiwanej stopy zwrotu sprowadza się do obliczenia takiej stopy, w przypadku której wartość bieżąca (obecna) przyszłych przepływów pieniężnych z tytułu posiadania instrumentu (uzyskana z zastosowaniem tej stopy) była równa dzisiejszej cenie rynkowej tego instrumentu.

Czasem oczekiwana stopa zwrotu określana jest w uproszczony sposób, na podstawie stóp zwrotu danego instrumentu finansowego w przeszłości.

Sposób określenia oczekiwanej stopy zwrotu przedstawimy w dalszej części w odniesieniu do obligacji i akcji.

Analiza ryzyka instrumentu finansowego

Analiza ryzyka instrumentu finansowego obejmuje analizę dwóch rodzajów ryzyka, są nimi:

- ryzyko rynkowe, wynikające ze zmian cen instrumentu finansowego na rynku; im te zmiany są większe, tym większe jest ryzyko rynkowe;

- ryzyko kredytowe, wynikające z możliwości niewypłacenia należnych płatności przez emitenta instrumentu finansowego; ten rodzaj ryzyka występuje w zasadzie tylko w przypadku instrumentów dłużnych.

O sposobach oceny ryzyka traktują rozważania w dalszej części tego rozdziału.

Ocena płynności instrumentu finansowego

Płynność instrumentu finansowego jest to możliwość zamiany instrumentu finansowego w krótkim czasie po oczekiwanej cenie. Im większa ta możliwość, tym większa płynność. Brak wystarczającej płynności instrumentu finansowego jest wtedy, gdy:

- instrument finansowy można sprzedać po oczekiwanej cenie, ale dopiero po upłynięciu pewnego okresu;

- instrument finansowy można sprzedać w krótkim okresie, ale po cenie niższej niż oczekiwana cena.

Ocena płynności instrumentu finansowego powinna uzupełniać analizę dochodu i ryzyka tego instrumentu. Inwestor zrealizuje oczekiwany dochód z inwestycji w instrument finansowy tylko wtedy, gdy zamknie pozycję w tym instrumencie, czyli sprzeda ten instrument.

Ocena płynności powinna być dokonana poprzez analizę rynku, na którym dokonuje się obrotu danym instrumentem. Generalnie płynność jest większa w przypadku rynku giełdowego, ale i tutaj zależy to od wolumenu obrotu. Z reguły płynność jest niższa w przypadku instrumentów występujących w obrocie pozagiełdowym (tzw. rynek OTC).

4.2. Analiza instrumentów dłużnych

Analiza obligacji (i innych instrumentów dłużnych) obejmuje trzy rodzaje aktywności, są nimi:

- wycena obligacji;

- określenie stopy dochodu obligacji;

- ocena ryzyka inwestycji w obligacje.

Zagadnienia te omówione są w kolejności.

4.2.1. Jak wycenia się obligacje?

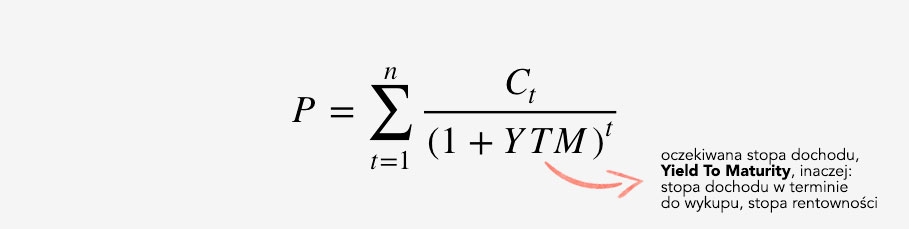

Wycena obligacji przeprowadzana jest za pomocą zasygnalizowanej już metody zdyskontowanych przepływów pieniężnych (czasem nazywanej też metodą dochodową). W tej metodzie:

Wartość obligacji określona jest jako wartość bieżąca (obecna, dzisiejsza) przepływów pieniężnych otrzymywanych przez inwestora w okresie posiadania obligacji.

Ilustruje to następujący wzór (4.1):

W powyższym wzorze sumowane są kolejne przepływy pieniężne z tytułu posiadania obligacji – są to odsetki oraz wartość nominalna, otrzymywana przy wykupie. Przy tym każdy przepływ pieniężny jest dzielony przez wyrażenie, w którym występuje wymagana stopa dochodu. Ta operacja powoduje, że przepływy pieniężne uzyskiwane w przyszłości są przeliczane (ściślej: zmniejszane) na dzień dokonywania wyceny. Ta operacja nazywa się właśnie określaniem wartości bieżącej (obecnej, dzisiejszej) danego przepływu pieniężnego.

Wymagana stopa dochodu, występująca we wzorze (4.1), jest określana przez inwestora jako stopa dochodu z inwestycji porównywalnych z inwestycją w daną obligację. Można powiedzieć, że inwestor „wymaga” osiągnięcia takiej stopy dochodu, gdyż w przeciwnym wypadku wybierze konkurencyjną inwestycję.

Wymagana stopa dochodu zależy przede wszystkim od dwóch czynników:

- poziomu stóp procentowych na rynku finansowym, który z kolei zależy przede wszystkim od oczekiwanej stopy inflacji;

- poziomu ryzyka niedotrzymania warunków przez emitenta obligacji.

Jako pierwszy rozpatrzymy przypadek obligacji o stałym oprocentowaniu. Ilustrują to kolejne przykłady.

PRZYKŁAD

Dana jest obligacja z dwuletnim terminem wykupu. Jej wartość nominalna wynosi 100 złotych, oprocentowanie 5%, odsetki płacone są raz w roku.

Na podstawie analizy rynku obligacji została określona wymagana stopa dochodu, która wynosi 4,8%. W celu wyceny obligacji zastosujemy wzór (4.1).

Otrzymujemy:

Otrzymaliśmy wartość wyższą niż wartość nominalna. Jest to tzw. obligacja z premią.

Wynika to z faktu, iż inwestor wymaga tylko 4,8%, zaś obligacja „daje” 5% od wartości nominalnej, co oznacza konieczność zapłacenia

wyższej ceny niż wartość nominalna. Inne możliwe przypadki to obligacja z dyskontem (wartość niższa niż wartość nominalna)

i obligacja wyceniona po wartości nominalnej (wartość równa wartości nominalnej).

Powyżej przedstawiony przykład dotyczył obligacji, w której odsetki płacone są raz w roku. Jednak występują również sytuacje częstszej płatności odsetek (na przykład w Stanach Zjednoczonych najczęstsze są półroczne płatności). Ilustruje to następny przykład, różniący się od poprzedniego tylko częstością płatności odsetek.

PRZYKŁAD

Dana jest obligacja z dwuletnim terminem wykupu. Jej wartość nominalna wynosi 100 złotych, oprocentowanie 5%, odsetki płacone są co pół roku. Na podstawie analizy rynku obligacji została określona wymagana stopa dochodu, która wynosi 4,8%. W celu wyceny obligacji zastosujemy wzór (4.1), z tym, że należy dostosować wielkość płaconych odsetek i wymaganą stopę dochodu do okresu podstawowego, którym jest półrocze.

Otrzymujemy:

Podobnie jak poprzednio, otrzymaliśmy obligację z premią.

Z kolei rozpatrzmy przypadek obligacji zerokuponowej. Tutaj zastosowanie wzoru (4.1) wymaga ustalenia okresu bazowego (w obligacji o stałym oprocentowaniu jest on zgodny z okresem płatności odsetek). W Polsce zazwyczaj przyjmuje się, że tym okresem bazowym jest rok.

PRZYKŁAD

Rozważana jest obligacja zerokuponowa, z terminem wykupu 3 lata,

o wartości nominalnej 1000 złotych. Wymagana stopa dochodu wynosi 4,8%. Wartość tej obligacji otrzymana w wyniku wyceny wynosi:

PRZYKŁAD

Rozważymy obligacje notowaną na polskim rynku. Jest to obligacja skarbowa z terminem wykupu 25.07.2025, wartość nominalna wynosi 1000 zł, oprocentowanie 3,25%, płatne raz w roku w dniu 25.07. Wymagana stopa dochodu wynosi 1,72%. Przy wycenie tej obligacji (w dniu 25.04.2019) należy wziąć pod uwagę, że do następnej płatności jest 3 miesiące, do kolejnej – rok i 3 miesiące, itd.

Po podstawieniu do wzoru na wycenę otrzymujemy:

Jest to obligacja z premią, tzn. jej wartość jest wyższa niż wartość nominalna.

Jak wycenia się obligacje?

4.2.2. Jak oblicza się oczekiwaną stopę dochodu (rentowności) obligacji?

Zagadnienie analizy oczekiwanej stopy dochodu obligacji (lub innego instrumentu dłużnego) jest zagadnieniem odwrotnym do wyceny. W wycenie przyjmowana jest wymagana stopa dochodu i na podstawie wzoru (4.1) wyznacza się wartość obligacji. W analizie oczekiwanej stopy dochodu we wzorze (4.1) podstawiana jest aktualna cena obligacji, zaś wyznacza się oczekiwaną stopę dochodu. Ilustruje to nieco inaczej zapisany wzór (4.2):

We wzorze (4.2) niewiadoma to właśnie stopa dochodu YTM. Interpretacja tej stopy jest następująca:

Stopa YTM jest to stopa dochodu oczekiwana przez inwestora, przy założeniu, że kupi obligację po aktualnej cenie rynkowej, przetrzyma tę obligację do wykupu, zaś odsetki reinwestuje po stopie równej tej oczekiwanej stopie dochodu.

Najłatwiej wyznacza się stopę dochodu (rentowności) w przypadku obligacji zerokuponowej. Na podstawie (4.2) otrzymujemy następujący wzór (przy założeniu, że okresem bazowym jest rok):

PRZYKŁAD

Rozważamy obligację zerokuponową z dwuletnim terminem wykupu, której wartość nominalna wynosi 1000 zł. Po podstawieniu do wzoru (4.3) otrzymujemy:

Wyznaczanie stopy rentowności dla obligacji zerokuponowej jest – jak widać – bardzo proste, gdyż w okresie posiadania obligacji występuje tylko jeden przepływ pieniężny. Z obliczeniowego punktu widzenia sprawa nieco się komplikuje, gdy jest więcej niż jeden przepływ pieniężny, wtedy trzeba skorzystać na przykład z arkusza Excel lub kalkulatora finansowego.

PRZYKŁAD

Rozważana jest obligacja z terminem wykupu 4 lata, w której wartość nominalna wynosi 1000 złotych, oprocentowanie 6%, zaś odsetki płacone co roku. Cena tej obligacji na rynku wynosi 980 złotych.

Po podstawieniu do wzoru (4.2) otrzymujemy:

Po przeprowadzeniu obliczeń w arkuszu kalkulacyjnym Excel (funkcja IRR) otrzymujemy:

YTM = 6,58%

Wskazuje to na oczekiwaną zrealizowaną stopę dochodu (rentowności), jeśli inwestor przetrzyma tę obligację do wykupu i będzie reinwestował odsetki po stopie 6,58%.

Przedstawimy teraz sposób wyznaczania oczekiwanej stopy rentowności, gdy odsetki płacone są częściej niż raz w roku. Ilustruje to następny przykład, różniący się od poprzedniego tylko częstością płatności odsetek.

PRZYKŁAD

Rozważana jest obligacja z terminem wykupu 4 lata, w której wartość nominalna wynosi 1000 złotych, oprocentowanie 6%, zaś odsetki płacone co pół roku. Cena tej obligacji na rynku wynosi 980 złotych.

Po podstawieniu do wzoru (4.2) otrzymujemy:

Po przeprowadzeniu obliczeń w arkuszu kalkulacyjnym Excel (funkcja IRR) otrzymujemy:

YTM = 6,57%

PRZYKŁAD

W dniu 2 maja 2019 stopy dochodu (rentowności) 10-letnich obligacji skarbowych

niektórych krajów europejskich wynosiły:

Szwajcaria: -0,298%

Niemcy: 0,025%

Holandia: 0,191%

Włochy: 2,553%

Grecja: 3,343%

Czechy: 1,88%

Węgry: 3,41%

Turcja: 18,75%

Polska: 3,041%

Wyniki te wskazują na zależność stopy rentowności od poziomu stóp procentowych na rynku

oraz poziomu ryzyka kredytowego kraju. Najbardziej wyraźnie widać to przy porównaniu stóp rentowności

obligacji z kilku krajów strefy euro, a także dwóch szczególnych przypadków: Szwajcarii (ujemne stopy procentowe na rynku) i Turcji (duże ryzyko kredytowe).

Równania (4.1) i (4.2) przedstawiają zależności między wartością obligacji (o stałym oprocentowaniu i zerokuponowej) i stopą rentowności obligacji. Ilustracja graficzna tej zależności zawarta jest na rysunku 4.1.

Rysunek 4.1. Zależność między ceną a stopą dochodu obligacji.

Zależność tę można interpretować na dwa sposoby:

- jako zależność wartości obligacji od wymaganej stopy dochodu obligacji;

- jako zależność stopy dochodu w okresie do wykupu obligacji od ceny rynkowej obligacji.

Wynika z tego podstawowa właściwość stopy rentowności obligacji:

Wzrost stopy dochodu powoduje spadek ceny obligacji a spadek stopy dochodu powoduje wzrost ceny obligacji.

Zmiany stopy dochodu mogą wynikać z działania dwóch czynników na tę stopę wpływających. Pierwszy czynnik to oczekiwana stopa inflacji; jej wzrost oznacza konieczność rekompensaty spadku siły nabywczej, co determinuje wzrost stopy rentowności. Drugi czynnik to ryzyko niedotrzymania warunków przez emitenta obligacji.

Właściwość tę ilustruje kolejny przykład.

PRZYKŁAD

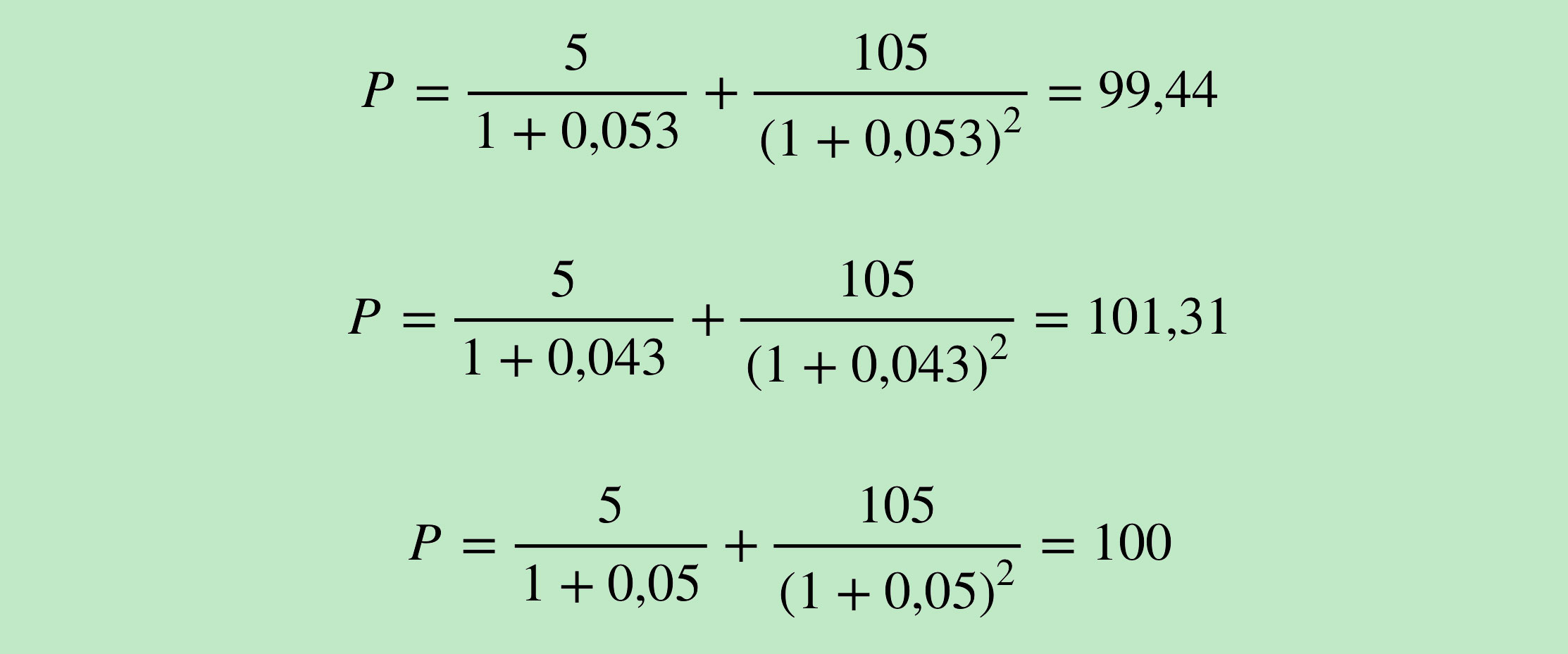

Dana jest obligacja z dwuletnim terminem wykupu. Jej wartość nominalna wynosi 100 złotych,

oprocentowanie 5%, odsetki płacone są raz w roku. Na podstawie analizy rynku obligacji została określona wymagana stopa dochodu,

która wynosi 4,8%. Poprzednio wyznaczyliśmy wartość tej obligacji, wynosi 100,4 zł.

Obecnie wyznaczymy wartość tej obligacji przy założeniu, że:

- wymagana stopa dochodu wzrośnie o pół punktu procentowego (do poziomu 5,3%);

- wymagana stopa dochodu spadnie o pół punktu procentowego (do poziomu 4,3%);

- wymagana stopa dochodu jest równa stopie oprocentowania obligacji (5%).

Otrzymujemy odpowiednio:

Jak łatwo zauważyć, gdy oprocentowanie obligacji równe jest stopie dochodu, wówczas cena obligacji równa jest wartości nominalnej. Właściwość ta zachodzi zawsze dla obligacji o stałym oprocentowaniu. Skoro bowiem inwestor wymaga takiej samej stopy dochodu, jaką od wartości nominalnej daje dana obligacja, zatem wartość obligacji powinna być równa wartości nominalnej.

Jeśli wymagana stopa dochodu jest niższa niż oprocentowanie obligacji, wówczas obligacja jest atrakcyjna dla inwestorów. Daje ona odsetki wyższe niż te, które wynikają z wymaganej stopy dochodu. Wzrasta zatem popyt na tę obligację, co wywołuje wzrost ceny. Widać zatem, że taka obligacja jest sprzedawana z premią, tzn. po cenie wyższej od wartości nominalnej. Premia jest to różnica między ceną a wartością nominalną.

Jeśli wymagana stopa dochodu jest wyższa niż oprocentowanie obligacji, wówczas obligacja nie jest atrakcyjna dla inwestorów. Daje ona odsetki niższe niż te, które wynikają z wymaganej stopy dochodu. Wzrasta zatem podaż tej obligacji, co wywołuje spadek ceny. Widać zatem, że taka obligacja jest sprzedawana z dyskontem, tzn. po cenie niższej od wartości nominalnej. Dyskonto jest to różnica między wartością nominalną a ceną.

Jakie jest ryzyko inwestowania w obligacje?

4.2.3. Jakie jest ryzyko inwestycji w obligacje?

Są dwa podstawowe rodzaje ryzyka inwestycji w obligacje:

- ryzyko niedotrzymania warunków (inaczej: ryzyko kredytowe), wynikające z możliwości niepłacenia odsetek i niewykupienia obligacji przez emitenta;

- ryzyko rynkowe, wynikające ze zmiany ceny obligacji wynikającej ze zmian stóp procentowych na rynku.

Ryzyko niedotrzymania warunków

Niedotrzymanie warunków przez emitenta oznacza, że dochód inwestora z obligacji jest niższy od oczekiwanego dochodu, wskazywanego przez stopę dochodu YTM. W najgorszej sytuacji może to oznaczać nawet stratę całego zainwestowanego kapitału, jeśli emitent nie wypłaci żadnych odsetek i nie wykupi obligacji.

Ocena ryzyka niedotrzymania warunków może być przeprowadzona przez analizę kondycji finansowej emitenta. Problematyka analizy kondycji finansowej emitenta, stanowiąca część analizy fundamentalnej, była omówiona w jednym z poprzednich rozdziałów. Sygnały, które informują o spadku kondycji finansowej emitenta, to na przykład:

- znaczny spadek wskaźników płynności;

- znaczny wzrost wskaźników zadłużenia i wskaźników obsługi zadłużenia;

- utrzymująca się ujemna wartość przepływów pieniężnych z działalności operacyjnej;

- znaczny spadek wskaźników rentowości.

W przypadku większych przedsiębiorstw emitujących obligacje, informacje o ryzyku niedotrzymania warunków zawarte są w ratingach, opracowywanych przez agencje ratingowe. Oprócz informacji o kategorii ratingowej, agencje informują też o perspektywach (outlook) danego emitenta. Należy jednak pamiętać, że informacje o kategoriach ratingowych ogłaszane są w określonych terminach, nie dzieje się to na bieżąco.

Ryzyko stopy procentowej

Ryzyko to występuje przede wszystkim w sytuacji, gdy inwestor zamierza sprzedać obligacje przed terminem wykupu. Wtedy cena obligacji zależy od wymaganej stopy dochodu uczestników rynku w momencie sprzedaży.

Problem ten został już zilustrowany powyżej przy okazji prezentacji wyceny z zastosowaniem różnych wymaganych stóp dochodu. Zasada jest prosta: wzrost stóp procentowych powoduje spadek ceny obligacji, zaś spadek stóp procentowych powoduje wzrost ceny obligacji.

4.3. Analiza akcji

Analiza akcji może obejmować trzy aktywności, którymi są:

- wycena akcji;

- określenie stopy zwrotu akcji;

- ocena ryzyka inwestycji w akcje.

Zagadnienia te omówione są w kolejności.

4.3.1. Jak wycenia się akcje?

Wycena akcji często jest ostatnim etapem analizy fundamentalnej. Wtedy pozytywne wnioski z poprzednich etapów analizy fundamentalnej, które sugerują zakup akcji analizowanej spółki, prowadzą do potrzeby wyceny akcji, czyli określenia, po jakiej (maksymalnie) cenie powinna być kupiona akcja spółki. Oczywiście inwestorowi najbardziej zależy na tym, aby dokonać zakupu akcji niedowartościowanej, czyli takiej, której wartość (otrzymana w procesie wyceny) jest wyższa niż aktualna cena rynkowa.

Metody wyceny akcji spółki zostały skrótowo przedstawione w jednym z poprzednich rozdziałów.

Spośród tych trzech metod, metoda majątkowa jest raczej rzadko stosowana przy wycenie akcji spółek notowanych na giełdzie. Metoda ta jest zalecana w przypadku likwidacji spółki.

Metoda porównawcza

Metoda porównawcza zwana jest również metodą mnożnikową, gdyż do wyceny wykorzystywane są w niej mnożniki. Metoda ta jest metodą wyceny względnej, gdyż akcja wyceniana jest na podstawie parametrów akcji innych spółek.

Te spółki uznane są za spółki „podobne”, co wyceniana spółka. Spółkami „podobnymi” mogą być spółki tego samego sektora, lecz przede wszystkim muszą one realizować podobne procesy biznesowe, a więc mają zbliżony profil działalności, podobne otoczenie w branży (sektorze), podobną ofertę produktową oraz zbliżony rząd kapitalizacji giełdowej (czyli wartości rynkowej kapitału własnego spółki).

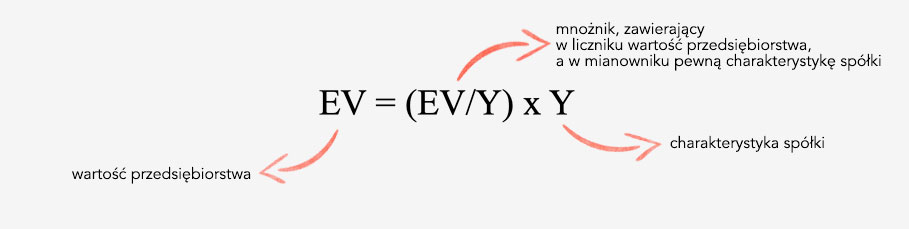

W metodzie mnożnikowej mogą być wykorzystywane różne mnożniki. Wyróżnia się dwie grupy mnożników:

- mnożniki, zawierające w konstrukcji cenę akcji;

- mnożniki, zawierające w konstrukcji wartość przedsiębiorstwa.

Wykorzystanie pierwszej grupy mnożników prowadzi w sposób bezpośredni do wyceny akcji (czyli kapitału własnego). Z kolei wykorzystanie drugiej grupy mnożników prowadzi bezpośrednio do wyceny przedsiębiorstwa, zaś w celu otrzymania wartości kapitału własnego należy zastosować następującą relację:

Wartość kapitału własnego = Wartość przedsiębiorstwa – Wartość długu

Po otrzymaniu wartości kapitału własnego dzieli się tę wartość przez liczbę akcji i otrzymuje się wartość pojedynczej akcji.

Idea metod mnożnikowych opiera się na następującym równaniu:

W przypadku mnożników, zawierających cenę akcji:

W przypadku mnożników, zawierających wartość przedsiębiorstwa:

Z powyższych równań wynika, że do przeprowadzenia wyceny, czyli uzyskania wartości P lub EV, niezbędna jest znajomość wartości mnożnika P/X lub EV/Y. Wartość tego mnożnika w odniesieniu do wycenianej spółki określana jest na podstawie wartości tego mnożnika w spółkach podobnych. Najczęściej pod uwagę bierze się wartość środkową, tzw. medianę. Powstaje ona poprzez uszeregowanie wartości mnożnika w spółkach podobnych (od najmniejszej do największej) i wybraniu tej wartości, która jest „w środku” tego uszeregowania.

Konkretne warianty metody mnożnikowej zawierają różne mnożniki. Najczęściej stosowany mnożnik, zawierający cenę akcji (czyli P/X z przedstawionego powyżej równania), to wskaźnik Cena / Zysk (C/Z, P/E, Price / Earnings), czyli iloraz ceny akcji do zysku netto przypadającego na jedną akcję – są tu dwie możliwości:

Inne mnożniki zawierające cenę akcji, które mogą być stosowane w wycenie, to:

- Cena / Wartość Księgowa;

- Cena / Sprzedaż;

- Cena / Przepływ Pieniężny.

Jeśli z kolei chodzi o mnożniki zawierające wartość przedsiębiorstwa, to najczęściej sięga się po mnożnik EV / EBITDA, czyli iloraz wartości przedsiębiorstwa i EBITDA, co oznacza zysk przed zapłaceniem odsetek i podatków oraz odliczeniem deprecjacji i amortyzacji (jest to w przybliżeniu zysk operacyjny).

PRZYKŁAD

Dom Maklerski BDM S.A. opublikował w grudniu 2017 raport dotyczący spółki PGNiG S.A., w którym przedstawił wycenę akcji tej spółki metodą mnożnikową. Na rynku w obrocie jest 5,78 mld akcji tej spółki. W wycenie pod uwagę wzięto dwa mnożniki: P/E oraz EV/EBITDA, przy czym spółki podobne – w sumie było ich 18 – zostały określone jako spółki użyteczności publicznej z Europy oraz spółki wydobywcze z sektora ropy i gazu. W wycenie wykorzystano prognozowane wartości mnożników z trzech lat (2018-2020) z jednakową wagą dla każdego roku.

W efekcie mediana wartości dla kolejnych trzech lat wynosiła:

w przypadku mnożnika P/E: 12,7; 12,5; 12,4;

w przypadku mnożnika EV/EBITDA: 5,4; 4,9; 4,8.

Wartość kapitału własnego spółki wynosi 40,3 mld złotych, co odpowiada wartości jednej akcji równej 6,97 zł.

Metoda zdyskontowanych przepływów pieniężnych

Metoda ta jest najbardziej zaawansowana. Wymaga określenia przyszłych przepływów pieniężnych, co oznacza konieczność dobrej znajomości procesów biznesowych spółki.

Wzór, określający wycenę akcji za pomocą metody zdyskontowanych przepływów pieniężnych, jest następujący:

Jak wynika z powyższego wzoru, przepływy pieniężne są szacowane w kilku kolejnych latach, a każdy z nich jest przeliczany – poprzez podzielenie wartości w mianowniku – tak, aby określić jego dzisiejszą wartość. To przeliczenie – uwzględniające zmienną wartość pieniądza w czasie – polega na podzieleniu przez wartość zależną od wymaganej stopy zwrotu inwestora – im wyższa ta wymagana stopa zwrotu, tym niższa dzisiejsza wartość danego przepływu pieniężnego. W powyższym wzorze występuje jeszcze jeden składnik. Jest to – po sprowadzeniu do wartości dzisiejszej – tzw. wartość rezydualna, czyli wartość w ostatnim roku szacowania przepływów pieniężnych. Z uwagi na to, że obejmuje ona dzisiejszą wartość przepływów pieniężnych po okresie k, może ona mieć duży wpływ na wycenę akcji. Często zakłada się, że po okresie k przepływy pieniężne rosną w stałym tempie. Przyjęcie w wycenie wielkości tego tempa ma istotne znaczenie dla wyceny.

W powyższym wzorze czasem dla uproszczenia przyjmuje się, że przepływy pieniężne będą cały czas (od momentu wyceny) rosły w stałym tempie. Wtedy otrzymujemy uproszczoną wersję modelu:

Realizacja powyższych wzorów wymaga określenia przepływów pieniężnych. Możliwe są tutaj co najmniej dwa podejścia:

- przepływy pieniężne to dywidendy, płacone przez spółkę;

- przepływy pieniężne to tzw. wolne przepływy pieniężne, określone jako ta część przepływów pieniężnych, która pozostaje po spłaceniu zobowiązań, podatków oraz poniesienia niezbędnych wydatków kapitałowych umożliwiających rozwój spółki w tym samym tempie.

Prowadzi to do dwóch najczęściej stosowanych wariantów metody zdyskontowanych przepływów pieniężnych, którymi są:

- metoda (model) zdyskontowanych dywidend;

- metoda (model) zdyskontowanych wolnych przepływów pieniężnych.

Model zdyskontowanych dywidend

W tym modelu przepływy pieniężne z tytułu posiadania akcji są utożsamiane z dywidendami. Model ten może być zastosowany, gdy spółka płaci dywidendy oraz gdy istnieje polityka wypłat związana z wielkością zysku spółki.

Model zdyskontowanych wolnych przepływów pieniężnych

Model ten jest przydatny wtedy, gdy spółka nie płaci dywidendy lub gdy spółka płaci dywidendy znacznie różniące się od tzw. wolnych przepływów pieniężnych. Ponadto jest to właściwy model wyceny, gdy inwestor przejmuje kontrolę nad spółką poprzez zakup znaczącej liczby akcji.

W modelu tym przyjmuje się, że przepływ pieniężny rozumiany jest właśnie jako wolny przepływ pieniężny. Przez wolny przepływ pieniężny do akcjonariusza (Free Cash Flow To Equity) rozumie się tę część przepływu pieniężnego, która pozostaje dla akcjonariusza po dokonaniu spłaty wszelkiego rodzaju zobowiązań oraz dokonaniu niezbędnych wydatków kapitałowych, dzięki którym spółka rozwija się w tym samym tempie.

Wyróżnia się też wolny przepływ pieniężny do spółki (Free Cash Flow To Firm), który uwzględnia to, co pozostaje dla akcjonariuszy i wierzycieli spółki.

PRZYKŁAD

Dom Maklerski BDM S.A. opublikował w grudniu 2017 raport dotyczący spółki PGNiG S.A., w którym przedstawił wycenę akcji tej spółki metodą zdyskontowanych wolnych przepływów pieniężnych. Na rynku w obrocie jest 5,78 mld akcji tej spółki.

Wolne przepływy pieniężne zostały oszacowane na lata 2017-2026 (a zatem k=10), wynosiły one kolejno (w mld złotych):

1,73; 2,72; 2,84; 2,25; 2,48; 2,47; 2,62; 2,85; 3,00; 3,18.

Suma zdyskontowanych przepływów wolnych przepływów pieniężnych w pierwszych 10 latach wynosi: 17,90 mld złotych. Wartość rezydualna została oszacowana przy założeniu, że po roku 2026 wolne przepływy pieniężne rosnąć będą w tempie 1% rocznie. Zdyskontowana na moment wyceny wartość rezydualna wynosi 19,06 mld złotych. Potwierdza to duże znaczenie wartości rezydualnej w wycenie akcji spółki.

Dodajmy, że wartości akcji otrzymane w wycenie metodą mnożnikową i metodą zdyskontowanych wolnych przepływów pieniężnych często różnią się, co wynika z odmiennej koncepcji tych metod. W praktyce często podaje się wartość akcji jako średnią ważoną tych dwóch wartości (przyjmując pewne wagi dla tej średniej).

4.3.2. Jak można obliczyć oczekiwaną stopę zwrotu akcji?

Oczekiwana stopa zwrotu akcji informuje o tym, jakiej stopy zwrotu z inwestycji w akcje może spodziewać się inwestor, jeśli dziś zainwestuje w akcje spółki na pewien okres. Określenie tej stopy jest trudne, w zasadzie można zastosować dwie metody.

Pierwsza metoda przyjmuje założenie, że oczekiwana stopa zwrotu nie będzie istotnie odbiegać od stóp zwrotu uzyskanych z inwestycji w akcje danej spółki w przeszłości. Do jej oszacowania przyjmuje się pewną średnią historycznych stóp zwrotu, np. średnią arytmetyczną, średnią geometryczną lub medianę. Jeśli jednak pojawiają się sygnały istotnych zmian na rynku, wtedy należy dokonać odpowiedniej korekty poprzez podwyższenie lub obniżenie tej średniej.

Druga metoda ma u podstaw tę samą koncepcję, jak w przypadku określania stopy dochodu obligacji. Zastosowanie ma tu wzór na wycenę metodą zdyskontowanych przepływów pieniężnych, w którym na podstawie znanej ceny akcji i oszacowanych przepływów pieniężnych wyznacza się stopę zwrotu, interpretowaną jako oczekiwana stopa zwrotu.

W najprostszym przypadku modelu wyceny zakłada się, że przepływy pieniężne będą cały czas (od momentu wyceny) rosły w stałym tempie. Wtedy po przekształceniu wzoru (4.5) otrzymujemy:

Z powyższego wzoru wynika, że oczekiwana stopa zwrotu określona jest jako suma ilorazu przyszłego przepływu pieniężnego i ceny akcji oraz tempa wzrostu przepływu pieniężnego. Jeśli przepływy pieniężne są określone jako dywidendy, wtedy jest to suma stopy dywidendy w kolejnym okresie i tempa wzrostu dywidendy.

4.3.3. Jakie jest ryzyko inwestycji w akcje?

Podstawowe ryzyko związane z inwestycjami w akcje wiąże się ze zmianami ceny akcji. Im zmienność cen akcji jest większa, tym ryzyko inwestycji w akcje jest wyższe. Jedną z najprostszych miar ryzyka jest odchylenie standardowe stopy zwrotu akcji, określone jako pierwiastek średniej kwadratów odchyleń stóp od średniej stopy zwrotu.

Ryzyko inwestycji w akcje ma dwie składowe. Są nimi:

Można tu wyróżnić kilka przypadków:

- współczynnik beta jest dodatni, ale niższy niż 1 – jest to akcja defensywna, stopy zwrotu inwestycji w tę akcję zmieniają się w mniejszym stopniu niż stopy zwrotu indeksu giełdowego; są to z reguły spółki w małym stopniu zależne od cyklu koniunkturalnego (np. przemysł spożywczy);

- współczynnik beta jest wyższy niż 1 – jest to akcja agresywna, stopy zwrotu inwestycji w tę akcję zmieniają się w większym stopniu niż stopy zwrotu indeksu giełdowego; są to z reguły spółki w dużym stopniu zależne od cyklu koniunkturalnego (np. budownictwo, przemysł samochodowy);

- współczynnik beta jest równy (w przybliżeniu) 1 – stopy zwrotu inwestycji w tę akcję zmieniają się w takim samym stopniu, jak stopy zwrotu indeksu giełdowego;

- współczynnik beta jest równy (w przybliżeniu) 0 – stopy zwrotu inwestycji w tę akcję nie zmieniają się, gdy zmieniają się stopy zwrotu indeksu giełdowego.

W przypadku inwestycji w akcje są jeszcze inne rodzaje ryzyka, w szczególności:

- ryzyko kursu walutowego, występuje w przypadku inwestycji w akcje denominowane w obcej walucie (na przykład inwestycje giełdowe za granicą), jeśli kurs walutowy (określony jako liczba jednostek waluty krajowej za jednostkę waluty obcej) rośnie, jest to pozytywny efekt działania ryzyka kursu walutowego, zaś jeśli kurs walutowy spada, jest to negatywny efekt działania ryzyka kursu walutowego;

- ryzyko cen towarów, występuje w przypadku inwestycji w akcje spółek będących producentami towarów oraz spółek, w których koszty produkcji zależą od cen towarów;

- ryzyko wydarzeń, które mają jednorazowy wpływ na sytuację spółki (np. strajki, niekorzystne informacje medialne o spółce).

4.4. Analiza instrumentów pochodnych

Analiza instrumentów pochodnych może obejmować dwa rodzaje aktywności, są nimi:

- wycena instrumentu pochodnego;

- analiza ryzyka instrumentu pochodnego.

Podstawowe metody analizy instrumentów pochodnych przedstawione są w dalszej części.

Wycena instrumentów pochodnych ma u podstaw koncepcję tzw. wyceny arbitrażowej. Arbitraż jest to strategia, w której nie występuje nakład początkowy, która jest wolna od ryzyka, a która przynosi w efekcie dodatni przepływ pieniężny.

Koncepcja wyceny arbitrażowej instrumentu pochodnego ma u podstaw założenie, że cena instrumentu pochodnego ustalona jest na takim poziomie, iż nie jest możliwe skonstruowanie strategii arbitrażowej, w której to strategii występowałby ten instrument finansowy. Wynika z tego, że wycena instrumentu pochodnego ma miejsce poprzez skonstruowanie strategii arbitrażowej, w której występuje instrument pochodny oraz instrument podstawowy, a następnie „wyodrębnieniu” wartości instrumentu pochodnego z wartości tej strategii

4.4.1. Jak wycenia się kontrakt terminowy futures?

W celu przedstawienia idei wyceny kontraktu futures (podobnie przebiega wycena kontraktu forward), rozważmy kontrakt futures na akcję pewnej spółki, przy czym spółka ta nie wypłaci dywidendy przed terminem realizacji kontraktu. Załóżmy, że inwestor zamierza stać się posiadaczem akcji najpóźniej w dniu realizacji kontraktu futures. Są co najmniej dwie strategie prowadzące do realizacji zamierzonego celu:

1. Zakup akcji już dziś i przetrzymanie jej do terminu realizacji kontraktu.

2. Zakup (zajęcie długiej pozycji) kontraktu futures dziś i realizacja tego kontraktu.

Obie strategie dają ten sam wynik końcowy, jednak pierwsza strategia wymaga poniesienia nakładów dziś, zaś druga poniesienia nakładów w momencie realizacji kontraktu. W celu doprowadzenia do równoważności obu strategii, należy następująco zmodyfikować pierwszą z nich:

Zaciągnięcie kredytu i zakup akcji dziś, przetrzymanie akcji i zwrot kredytu w terminie realizacji kontraktu.

W tej sytuacji obie strategie nie wymagają nakładu początkowego i dają ten sam efekt końcowy w postaci posiadania akcji. Wynika z tego, że aby nie było możliwości arbitrażu, cena kontraktu futures płacona w drugiej strategii musi być równa sumie płaconej w pierwszej strategii. Suma ta jest równa dzisiejszej cenie akcji (jest to jednocześnie wielkość zaciągniętego kredytu) powiększonej o odsetki z tytułu kredytu. W ten sposób otrzymujemy wzór na wycenę kontraktu terminowego futures na akcję, która nie płaci dywidendy:

PRZYKŁAD

2 maja 2019 kurs akcji spółki Dino Polska S.A., notowanej na GPW w Warszawie wynosił 126,10 zł. Kontrakt futures na akcje tej spółki ma termin wygaśnięcia w trzeci piątek czerwca, czyli 21 czerwca 2019. Stopa procentowa WIBOR 1M (jednomiesięczna) wynosi 1,64%, zaś stopa procentowa WIBOR 3M (trzymiesięczna) wynosi 1,72%. Na tej podstawie można wyznaczyć przybliżoną wartość stopy 50-dniowej.

Wynosi ona (1,64%)+(50/90)x(1,72%-1,64%)=1,684%.

Po podstawieniu do wzoru na wycenę otrzymujemy wartość kontraktu futures na akcje spółki Dino Polska S.A. Wynosi ona (w odniesieniu do 1 akcji):

F=126,101+0,01684*50/365=126,39

Do tej pory przedstawiliśmy sposób wyceny kontraktu futures na akcję, która nie płaci dywidendy. Na podobnej zasadzie opiera się wycena innych kontraktów futures, w tym również kontraktu terminowego futures na indeks giełdowy. Tutaj wzór na wycenę przyjmuje następującą postać:

PRZYKŁAD

W dniu 26 kwietnia 2019 rozważany jest kontrakt terminowy futures na WIG20, wygasający w trzeci piątek czerwca 2019. Wartość WIG20 w tym dniu wynosi 2372,25 pkt. Stopa procentowa WIBOR 1M (jednomiesięczna) wynosi 1,64%, zaś stopa procentowa WIBOR 3M (trzymiesięczna) wynosi 1,72%. Na tej podstawie można wyznaczyć przybliżoną wartość stopy dwumiesięcznej. Wynosi ona 1,68%. W okresie do terminu wygaśnięcia kontraktu spółki z WIG20 nie wypłacą dywidendy. Po podstawieniu do wzoru na wycenę otrzymujemy wartość kontraktu futures na WIG20.

Wynosi ona:

F=2372,25*1+0,0168*212=2378,89

Wartość ta nie odbiega znacząco od ceny rynkowej.

4.4.2. Jak można ocenić ryzyko inwestycji w kontrakt terminowy futures?

Ryzyko inwestycji w kontrakt terminowy futures jest to ryzyko rynkowe, wynikające ze zmian cen rynkowych tego kontraktu, które z kolei zależą w pewnym stopniu od zmian wartości indeksu podstawowego.

Jednak należy pamiętać, że ryzyko inwestycji w kontrakty futures jest zdecydowanie większe niż ryzyko inwestycji w indeks podstawowy, co wynika z efektu dźwigni. Efekt ten powoduje zwielokrotniony dochód przy wzroście wartości indeksu podstawowego, lecz również zwielokrotnioną stratę przy spadku wartości indeksu podstawowego.

Wielkość dźwigni zależy od wielkości depozytu zabezpieczającego przy kontrakcie futures. Jeśli w przypadku kontraktu na WIG20 wynosi on 6,8% wielkości kontraktu, wtedy dźwignia wynosi 14,7:1, tzn. jednostkowa zmiana ceny kontraktu powoduje 14,7 jednostek zmiany wartości inwestycji.

4.4.3. Od czego zależy wartość opcji?

Na wartość opcji wpływa kilka czynników. Są one następujące:

- wartość indeksu podstawowego;

- cena wykonania;

- długość okresu do terminu wygaśnięcia;

- zmienność wartości indeksu podstawowego;

- stopa procentowa (dana jako stopa wolna od ryzyka).

W przypadku opcji na akcje i opcji na indeks giełdowy dochodzi do tego jeszcze stopa dywidendy, zaś w przypadku opcji walutowej stopa procentowa (wolna od ryzyka) w kraju obcej waluty.

Obecnie przedstawimy wpływ każdego z tych czynników na wartość opcji, przy czym wpływ ten jest analizowany, przy założeniu, że pozostałe czynniki wpływające na wartość opcji nie zmienią się.

Jeśli chodzi o wpływ ceny wykonania, to:

- spośród dwóch opcji call różniących się tylko ceną wykonania, wyższą wartość ma opcja o niższej cenie wykonania;

- spośród dwóch opcji put różniących się tylko ceną wykonania, wyższą wartość ma opcja o wyższej cenie wykonania;

Wartość indeksu podstawowego to główny czynnik mający wpływ na wartość opcji. Im wyższa wartość indeksu podstawowego, tym:

- wyższa wartość opcji call;

- niższa wartość opcji put.

Długość okresu do terminu wygaśnięcia wpływa z reguły dodatnio na wartość opcji (call i put).

Zmienność wartości indeksu podstawowego (volatility) to bardzo ważny czynnik. Zmienność ta mierzona jest za pomocą odchylenia standardowego stopy zwrotu, przy czym stopa zwrotu mierzona jest jako logarytm naturalny ilorazu ceny z danego okresu do ceny z okresu poprzedniego. Zależność jest tu następująca: im wyższa zmienność wartości indeksu podstawowego, tym wyższa wartość opcji (call i put).

Stopa procentowa (określona tutaj jako stopa wolna od ryzyka) wpływa na wartość opcji (przy innych czynnikach niezmieniających się) następująco. Wzrost stopy procentowej oznacza wzrost wartości opcji call i spadek wartości opcji put.

Jeśli indeks podstawowy, na który wystawiona jest opcja, przynosi dochody w terminie przed wygaśnięciem opcji, wówczas stopa określająca te dochody wpływa na wartość opcji. W przypadku opcji na akcje i opcji na indeksy chodzi tutaj o:

- stopę dywidendy – w przypadku opcji na akcje i opcji na indeksy;

- stopę w kraju obcej waluty, określoną jako stopa procentowa wolna od ryzyka w tym kraju – w przypadku opcji walutowych.

Jeśli stopy te rosną, wówczas spada wartość opcji call i rośnie wartość opcji put.

Należy podkreślić, iż wpływ każdego czynnika jest analizowany przy założeniu jednoczesnego braku wpływu innych czynników.

4.4.2. Jak można ocenić ryzyko inwestycji w opcje?

Z inwestycjami w opcje wiąże się ryzyko. Największe ryzyko jest w przypadku zajęcia pozycji krótkiej, czyli wystawienia opcji. Wtedy maksymalny dochód równy jest cenie uzyskanej przy wystawieniu opcji, zaś potencjalna strata jest bardzo duża. Z tego powodu inwestor indywidualny nie powinien zajmować pozycji krótkiej w opcjach.

Jeśli inwestycja polega na zajęciu pozycji długiej w opcjach, wtedy ryzyko związane z inwestycją jest to ryzyko rynkowe, wynikające ze zmian cen opcji. Zmiany te wynikają z powyżej wymienionych czynników wpływających na wartość opcji. Najważniejszym czynnikiem jest wartość indeksu podstawowego. Zasada jest następująca: wzrost (spadek) wartości indeksu podstawowego powoduje wzrost (spadek) wartości opcji call i spadek (wzrost) wartości opcji put. Istotne jest to, że zmiany wartości opcji są co do wielkości mniejsze niż zmiany wartości indeksu podstawowego. Z uwagi jednak, że kwota zainwestowana w opcję (cena nabycia opcji) jest niewielka, procentowo są to duże zmiany.

Bardziej zaawansowani inwestorzy mogą w inwestowaniu w opcje stosować tzw. strategie opcyjne. Pojęcie to obejmuje złożenia podstawowych pozycji w opcjach. Jako przykład można podać strategię straddle, która polega na zakupie opcji call i opcji put, charakteryzujących się tą samą ceną wykonania i tym samym terminem wygaśnięcia. Nakład w tej strategii to suma cen obu opcji, co oznacza maksymalną możliwą stratę. Potencjalny dochód jest tym wyższy, im większa jest różnica między wartością indeksu podstawowego a ceną wykonania.

PRZYKŁAD

Rozważamy opcje na WIG20, notowane na GPW w Warszawie. W dniu 2 maja 2019 WIG20 wynosił 2319,08 pkt. W tym dniu ceny opcji z czerwcowym terminem wygaśnięcia i ceną wykonania 2250 pkt. wynosiły:

- opcja call: 106 zł (czyli 10,6 pkt.);

- opcja put: 25,25 zł (czyli 2,525 pkt.)

Zastosowanie strategii straddle, polegającej na zakupie obu tych opcji, oznacza, że inwestor uzyskuje dochód, jeśli wartość WIG20 jest:

- niższa niż: (2250 – 2,525) = 2247,475; lub

- wyższa od: (2250 + 10,6) = 2260,6

Maksymalna strata równa jest sumie cen obu opcji, czyli 131,25 zł.

4.5. Inwestycje alternatywne

4.5.1. Jakie są podstawowe klasy inwestycji alternatywnych?

Do tej pory przedstawiliśmy trzy rodzaje instrumentów finansowych: obligacje, akcje oraz instrumenty pochodne. Oprócz tych trzech rodzajów, przedmiotem inwestycji mogą być inne instrumenty finansowe. W odniesieniu do tych inwestycji, stosowana jest nazwa inwestycje alternatywne.

Najprostsze określenie inwestycji alternatywnych jest następujące:

Jest to grupa aktywów finansowych, która różni się charakterystykami dochodu i ryzyka od akcji i instrumentów dłużnych (obligacji).

Podstawowe cechy inwestycji alternatywnych są następujące:

- mała płynność, co oznacza, że inwestor otrzymuje dodatkową premię w postaci wyższej stopy zwrotu;

- duże możliwości dywersyfikacji portfela inwestycji, co oznacza, że przez uwzględnienie inwestycji alternatywnych w portfelu inwestora można zredukować ryzyko, nie zmniejszając stopy zwrotu;

- zwiększone koszty analizy inwestycji, co wynika z ich specyfiki.

Jest kilka podstawowych klas inwestycji alternatywnych:

- nieruchomości;

- towary;

- private equity;

- udziały w instytucjach zbiorowego inwestowania;

- instrumenty strukturyzowane;

- aktywa cyfrowe.

4.5.2. Jak funkcjonują inwestycje w nieruchomości?

Nieruchomość jest to grunt oraz budynki z tym gruntem związane stanowiące przedmiot własności. Z prawnego punktu widzenia jako części składowe nieruchomości uważa się również prawa związane z tą własnością.

Można wyróżnić dwa podstawowe rodzaje inwestycji na rynku nieruchomości:

- inwestycje w nieruchomości – są to inwestycje bezpośrednie na rynku nieruchomości;

- inwestycje w instrumenty finansowe rynku nieruchomości – są to inwestycje pośrednie na rynku nieruchomości.

- nieruchomości mieszkaniowe (nabywane w celach inwestycyjnych, na przykład na wynajem);

- nieruchomości komercyjne (np. nieruchomości biurowe, magazynowe, centra handlowe);

- nieruchomości gruntowe (w tym nieruchomości rolne i leśne).

Z kolei wśród nieruchomości jako przedmiotu inwestycji wyróżniamy przede wszystkim:

Podstawowe cechy inwestycji bezpośrednich na rynku nieruchomości to: mała płynność, duża niejednorodność, duże koszty transakcji, mała przejrzystość informacyjna, duże koszty operacyjne, niska zmienność cen nieruchomości, niepodzielność nieruchomości, ryzyko degradacji otoczenia, dobre zabezpieczenie przed inflacją, niska korelacja stóp zwrotu nieruchomości ze stopami zwrotu innych inwestycji finansowych.

Na dochód z inwestycji w nieruchomość składają się dwa rodzaje przepływów pieniężnych:

- okresowe dochody z tytułu nieruchomości (np. czynsz z wynajmu);

- cena sprzedaży nieruchomości.

Oznacza to, że wycena nieruchomości może być przeprowadzona za pomocą metody zdyskontowanych przepływów pieniężnych. Pamiętać należy, że wymagana stopa zwrotu inwestora powinna uwzględniać premię płynności wynikającą z niskiej płynności nieruchomości.

Inwestycje w instrumenty finansowe rynku nieruchomości to drugi rodzaj inwestycji na rynku nieruchomości. Wartość tych instrumentów zależy od wartości nieruchomości. Wyróżnia się dwa podstawowe rodzaje instrumentów finansowych rynku nieruchomości:

- instrumenty udziałowe rynku nieruchomości;

- instrumenty dłużne rynku nieruchomości.

Instrumenty udziałowe rynku nieruchomości obejmują:

- udziały w funduszach inwestycyjnych, których podstawowymi inwestycjami są inwestycje w nieruchomości;

- akcje spółek, których wszystkie (lub przeważająca większość) aktywa są to nieruchomości.

W pierwszym przypadku mamy do czynienia zazwyczaj z zamkniętymi funduszami inwestycyjnymi, których portfel zawiera prawie wyłącznie nieruchomości. Udziałowcy takiego funduszu są posiadaczami certyfikatów inwestycyjnych emitowanych przez ten fundusz. Wartość certyfikatu inwestycyjnego, które zazwyczaj występują w obrocie na rynku, zależy od wartości nieruchomości wchodzących w skład portfela inwestycyjnego funduszu.

W drugim przypadku mowa jest o specyficznych spółkach, których aktywa stanowią przede wszystkim (lub prawie wyłącznie) nieruchomości. Wartość akcji (lub udziałów – gdy nie jest to spółka akcyjna) zależy od wartości nieruchomości stanowiących aktywa spółki.

Instrumenty dłużne rynku nieruchomości obejmują przede wszystkim papiery wartościowe zabezpieczone hipotecznie, takie jak listy zastawne. Jest to pewna forma instrumentu dłużnego (właściwie obligacji), z której przepływy pieniężne są zabezpieczone hipotecznie.

Analiza instrumentów udziałowych rynku nieruchomości i instrumentów dłużnych rynku nieruchomości ma miejsce za pomocą takich samych metod jak w przypadku analizy akcji i obligacji. Należy jednak mieć na uwadze, że określenie przepływów pieniężnych z tytułu posiadania danego instrumentu finansowego – zwłaszcza instrumentu udziałowego – jest zależne od przepływów pieniężnych na rynku nieruchomości.

4.5.3. Jak można inwestować w towary?

Rynek towarowy w coraz większym stopniu jest powiązany z rynkiem finansowym. Inwestycje na tym rynku mogą być atrakcyjne z co najmniej dwóch powodów. Po pierwsze, inwestycje w towary mogą być dobrym zabezpieczeniem przed inflacją. Po drugie, stopy zwrotu z inwestycji na rynku towarowym są z reguły nisko skorelowane ze stopami zwrotu akcji, co oznacza możliwość zmniejszania ryzyka portfela inwestycyjnego zawierającego również inwestycje w towary.

Inwestycje w towary to bardzo rzadko inwestycje bezpośrednie, polegające na zakupie fizycznego towaru, po to aby go sprzedać w przyszłości, generując dochód wynikający ze wzrostu ceny towaru. Wynika to z konieczności przechowania towaru i poniesienia dodatkowych kosztów z tym związanych (np. ubezpieczenie towaru). Właściwie jedynym wyjątkiem jest inwestycja bezpośrednia w złoto, polegająca zwykle na zakupie złotych sztabek.

Inwestycje w towary są to inwestycje na rynku finansowym, w instrumenty finansowe, których cena zależna jest od ceny danego towaru. Wyróżnić tu należy:

- inwestycje w kontrakty futures, w których indeksem podstawowym jest cena towaru;

- inwestycje w akcje spółek, będących producentami danego towaru.

Rynek towarowy obejmuje trzy podstawowe grupy towarów. Są nimi:

Produkty rolno-spożywcze, wśród których wyróżniamy:

- produkty rolne, takie jak produkty roślinne (pszenica, soja, kukurydza, ryż) i produkty zwierzęce (mięso);

- produkty spożywcze, takie jak cukier, kawa, kakao, sok pomarańczowy itp.

Metale, wśród których wyróżniamy:

- metale szlachetne (złoto, srebro, platyna, pallad);

- metale przemysłowe (miedź, cyna, cynk, ołów, aluminium, nikiel)

Energia, tu wyróżniamy:

- surowce energetyczne (ropa naftowa, gaz ziemny, węgiel kamienny);

- energię elektryczną.

Analiza inwestycji w towarowe kontrakty terminowe futures przeprowadzana jest takimi samymi metodami, jak w przypadku innych kontraktów futures. Duże znaczenie odgrywa tu analiza cen samych towarów, która ma u podstaw analizę cech fundamentalnych związanych z danym towarem. Na przykład analiza kontraktów futures na ropę naftową musi się opierać na analizie czynników geopolitycznych. Z kolei analiza inwestycji w akcje spółek, będących producentami danego towaru to z jednej strony analiza rynku tego towaru, z drugiej strony analiza rynku akcji, na którym spółka jest emitentem.

4.5.3. Co to są inwestycje w akcje spółek rynku private equity?

Rynek private equity to rynek akcji spółek niepublicznych, tzn. takich, które nie są przedmiotem oferty publicznej, w szczególności nie są notowane na giełdzie akcji. Są to często mniejsze spółki, będące w początkowej fazie rozwoju, np. startupy.

Podstawowe cechy tych inwestycji są następujące:

- mała płynność;

- dłuższy okres związania z inwestycją;

- wyższe ryzyko niż ryzyko inwestycji w akcje spółki publicznej;

- możliwość uzyskania wyższej stopy zwrotu w porównaniu z inwestycją w akcje spółki publicznej;

- niska korelacja stóp zwrotu ze stopami zwrotu akcji spółek publicznych, co oznacza możliwość zmniejszenia ryzyka portfela inwestycyjnego;

- ograniczona informacja o spółce dostępna publicznie.

Inwestycja w akcje spółki rynku private equity może być dokonana na dwa sposoby:

- jako bezpośrednia inwestycja w akcje tej spółki;

- jako pośrednia inwestycja w fundusz private equity.

Analiza inwestycji w akcje spółki rynku private equity jest przeprowadzana z zastosowaniem tych samych metod, co omówiona powyżej analiza akcji spółek giełdowych. Trzeba jednak zwrócić uwagę na wyższe ryzyko i niższą płynność związaną z akcjami private equity, jak również na to, że znacznie trudniej jest oszacować przyszłe przepływy pieniężne z tytułu inwestycji w tego typu spółki.

4.5.4. Co to są instrumenty strukturyzowane?

Instrumenty strukturyzowane są z reguły złożone z dwóch składowych instrumentów finansowych. Są one emitowane na pewien okres, często kilkuletni. Pierwsza składowa to instrument dłużny, z reguły obligacja zerokuponowa. Druga składowa to opcja egzotyczna, tzn. taka, w której wypłata zależy od wartości więcej niż jednego indeksu podstawowego i często dana jest w postaci dość skomplikowanej funkcji.

Analiza inwestycji w instrument strukturyzowany jest bardziej zaawansowana niż jest to w sytuacji innych instrumentów finansowych, gdyż obejmuje przede wszystkim analizę opcji egzotycznej, której wycena jest przeprowadzana za pomocą zaawansowanych metod.

Ocena ryzyka tej inwestycji powinna obejmować kwestię ochrony kapitału. Instrumenty strukturyzowane różnią się bowiem poziomem ochrony kapitału, który określa emitent. Jeśli np. emitent określa ten poziom jako 90%, oznacza to, że w terminie wykupu inwestor otrzyma co najmniej 90% zainwestowanej sumy. Ponadto może otrzymać dodatkowy dochód wynikający z wypłaty z tytułu opcji egzotycznej, będącej składową instrumentu strukturyzowanego. Należy też zwrócić uwagę, że instrumenty strukturyzowane charakteryzują się bardzo niską płynnością.

4.5.5. Co to są aktywa cyfrowe?

Aktywa cyfrowe pojawiły się na szerszą skalę w momencie rozszerzenia rynku kryptowalut. Pod pojęciem kryptowaluty rozumie się obecnie środek pieniężny występujący jedynie w postaci cyfrowej, zazwyczaj w pewien sposób zaszyfrowany, aby dostęp do tej waluty miał tylko jej posiadacz, dysponujący kluczem do odszyfrowania.

Rozwój rynku kryptowalut jest wynikiem zainteresowania pierwszą kryptowalutą, która powstała z zastosowaniem opisanej powyżej technologii łańcucha bloków. Jest nią Bitcoin. Inne kryptowaluty, z których istotna część jest oparta na technologii łańcucha bloków, zaczęły się pojawiać w 2011 roku, ale zdecydowana większość wprowadzona została w ostatnich dwóch latach. Obecnie jest ponad 4 tysięcy kryptowalut, którymi się handluje na ponad 7 tysięcy platformach, na wyrost nazywanych kryptogiełdami.

Spośród tej olbrzymiej liczby kryptowalut co najwyżej kilka jest godnych uwagi, np. Ethereum, Ripple, Litecoin. Cała reszta to aktywa o bardzo podejrzanej reputacji, którymi inwestor nie powinien się zajmować. Jak wiadomo, inwestowanie w aktywa, których się nie rozumie – a tak jest przy kryptowalutach, opartych na technologii łańcucha bloków, które rozumie niewielu specjalistów – nie powinno mieć miejsca, gdyż z reguły prowadzi do strat. W inwestycjach sukcesy w dłuższym okresie odnoszą bowiem ci, którzy rozumieją fundamenty aktywów inwestycyjnych.

Inny rodzaj aktywów cyfrowych, ściśle związany z kryptowalutami, występuje w tzw. Initial Coin Offering (ICO). Jest to proces, który powstał na wzór IPO (Initial Public Offering), czyli pierwszej oferty publicznej, w której emitenci akcji pozyskują kapitał na rynku publicznym. W procesie ICO występuje emisja tzw. cyfrowych żetonów (tokenów), za które inwestujący w te aktywa będą mogli w przyszłości nabyć produkty (lub usługi) emitenta. Jest to uważane za tańszy sposób pozyskiwania kapitału.

Metody analizy inwestycji w aktywa cyfrowe nie są jeszcze rozwinięte. Trudno mówić o wycenie aktywów cyfrowych, jeśli brak jest fundamentów tego typu aktywów. Ich płynność jest mocno ograniczona. Jest duża zmienność cen kryptowalut, co oznacza wysokie ryzyko inwestycji. Ryzyko tych inwestycji jest duże również z powodu niejasnej sytuacji prawnej tych aktywów.

Streszczenie

W tym rozdziale przedstawione zostały metody analizy instrumentów finansowych oraz podstawowe rodzaje inwestycji alternatywnych.

NAJWAŻNIEJSZE WNIOSKI:

- analiza instrumentów finansowych obejmuje wycenę, analizę cen, określenie stopy dochodu, analizę ryzyka oraz ocenę płynności

- wycena obligacji przeprowadzana jest za pomocą metody zdyskontowanych przepływów pieniężnych

- stopa rentowności obligacji zależy od poziomu stóp procentowych oraz poziomu ryzyka kredytowego emitenta

- podstawowe rodzaje ryzyka inwestycji w obligacje to ryzyko niedotrzymania warunków oraz ryzyko stopy procentowej

- wycena akcji przeprowadzana jest metodą mnożnikową lub metodą zdyskontowanych przepływów pieniężnych

- wycena instrumentów pochodnych przeprowadzana jest według koncepcji arbitrażowej

- wycena kontraktu futures wymaga znajomości wartości indeksu podstawowego, stopy procentowej oraz długości okresu do wygaśnięcia

- podstawowe czynniki wpływające na wartość opcji to: wartość indeksu podstawowego, cena wykonania, długość okresu do terminu wygaśnięcia, zmienność wartości indeksu podstawowego oraz stopa procentowa wolna od ryzyka

- inwestycje na rynku nieruchomości obejmują inwestycje bezpośrednie w nieruchomości oraz inwestycje w instrumenty finansowe rynku nieruchomości

- inwestycje w towary obejmują inwestycje w kontrakty futures na towary i inwestycje w spółki produkujące towary

- inwestycje na rynku private equity mogą być realizowane na dwa sposoby

- instrumenty strukturyzowane charakteryzują się skomplikowaną strukturą oraz różnym poziomem gwarancji zwrotu kapitału