Długoterminowe inwestycje należy budować na solidnych fundamentach. Jak je przygotować? Opowiedzą o tym eksperci StockWatch.pl

Długoterminowe inwestycje należy budować na solidnych fundamentach. Jak je przygotować? Opowiedzą o tym eksperci StockWatch.plNawet jeśli przez długi czas nie będziemy jeszcze stosować DCF’a w swoim inwestowaniu, warto zmierzać w kierunku jej poznania, w czym pomoże zapoznanie się z następującymi zagadnieniami: istota i założenia wyceny mnożnikowej

Analiza sektorowa

Raporty finansowe

Zasady Rachunkowości

Analiza rzetelności raportów

Ocena ryzyka emitenta

Ocena efektywności działania

Ocena rentowności

Wycena majątkowa

Wycena dochodowa

Wycena mnożnikowa

Wycena przepływowa (DCF)

Podsumowanie

Większość wycen maklerskich oparta jest o DCF. Wycena jest pracochłonna, ale naszym zdaniem nie ma przewagi nad innymi, co gorsza może wywoływać przekonanie o wiarygodności, ale tak naprawdę jest pełna wad. Bardzo dobre w teorii założenie okazuje się ciężkie do zrealizowania w praktyce. DCF nie jest jednak stratą czasu, bo pomaga:

W sieci są setki wycen DCF z przestrzeni kilkunastu lat. Warto sięgać nawet do bardzo starych, a potem porównać przyjęte tam założenia z osiągniętymi wynikami. Z czasem okaże się, że sama wycena jest niewinna, za to „winny” bywa człowiek sporządzający prognozy. A że w tej wycenie jest ich wyjątkowo dużo, to z każdym szacowanym parametrem dochodzi kolejny wymiar niepewności.

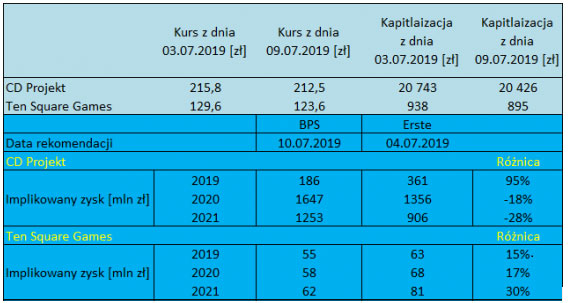

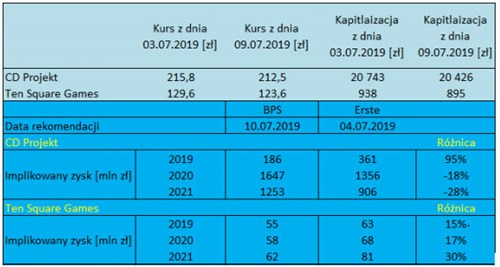

Dla przykładu zobaczmy jak wyglądają prognozy zysków na kolejne lata dla dwóch giełdowych spółek na podstawie rekomendacji wydanych przez dwa Biura Maklerskie Erste i BPS w ramach Giełdowego Programu Wsparcia Pokrycia Analitycznego. Jeden z analityków oszacował zysk netto CD Projekt w 2019 r. na 186 mln zł, drugi na 361 mln zł. Raporty powstały na podstawie tych samych danych i ukazały się prawie jednocześnie. Różnica w prognozach wynosi nawet 95 proc.

Źródło: opracowanie własne

Wycena DCF bardzo słusznie postuluje, że dla spółki, a zatem także dla inwestora, liczą się konkretne namacalne kwoty wpływające na rachunek z tytułu działalności podstawowej, a raczej ich nadwyżka nad tymi, które trzeba w międzyczasie zapłacić.

Czyli sprowadzamy dowolnie dużą spółkę do wręcz jednoosobowej działalności gospodarczej rozliczanej metodą kasową. Jeśli więcej nam wpływa niż wypływa, to w kieszeni coś zostaje. Inaczej zbankrutujemy, bo nie da się dokładać w nieskończoność –w końcu kieszeń zrobi się pusta.

Gotówka jest więc namacalną korzyścią, a nadwyżka wpływów nad wypływami nazywana jest wolnym przepływem pieniężnym (Free Cash Flow). Tak jak każdy przepływ pieniężny, można go ustalić na dwa sposoby:

Dla potrzeb DCFa idziemy drugą ścieżką na skróty, czyli szacujemy gotówkę wpływającą do spółki (Free Cash Flow to Firm) w następujący sposób:

FCFF = Zysk operacyjny – Podatek dochodowy – Wydatki inwestycyjne + Amortyzacja – Zmiana w kapitale obrotowym

Widzimy, że nie jest to trudne: tak naprawdę bierzemy EBITDA (Zysk operacyjny + Amortyzacja) i pokrywamy z niej trzy rzeczy podatek, inwestycje w środki trwałe i inwestycje w zapasy i należności. To co zostanie, jest wolnym przepływem w firmie, czyli powiększa stan kasy.

Żeby starannie zaprognozować przepływy, trzeba jednak dobrze znać biznes firmy, rynek na którym działa oraz plany strategiczne zarządu, żeby móc określić:

Biznes działa jak naczynia połączone i tak naprawdę z gotówką mamy zjawisko krótkiej kołdry: nie możemy rosnąć za szybko, bo ograniczają nas zdolności finansowania tego wzrostu. Ale jeśli rośniemy zbyt wolno, aktywa się starzeją i trzeba je odtwarzać.

Jeżeli jednak potrafimy rozpisać przepływy na parę lat w przód, to w zasadzie mamy już z głowy większość wyceny. Pozostaje matematyka, czyli dyskontowanie.

Dlaczego? Bo tak jak już jest oczywiste po poprzednich odcinkach kursu, pieniądz traci wartość w czasie: złotówka trzymana w ręku ma większą wartość niż złotówka, którą dostaniemy dopiero jutro (albo za rok). Z dwóch powodów: inflacja (wzrost cen) i uciekające okazje (koszt utraconych korzyści).

Każdy przepływ dyskontujemy w oparciu o koszt kapitału i o czas, w jakim wpłynie do firmy. Oczywiście robi to Excel albo specjalistyczne narzędzie, a gdybyśmy chcieli się bawić, to wystarczy kilka prostych obliczeń:

itd.

Już po chwili zastanowienia widzimy, że nie jest jednak możliwe oszacowanie wszystkich przepływów aż do nieskończoności. Nawet jeśli firma będzie istnieć i kwitnąć po wsze czasy, to z każdym kolejnym rokiem coraz trudniej jest coś zaprognozować.

Z drugiej strony mianownik ułamka robi się stopniowo coraz większy i waga kolejnych przepływów jest coraz mniejsza, aż do zera. Z tej sytuacji znaleziono następujące wyjście:

Tak więc dzielimy całe przyszłe życie firmy na dwa etapy i rozpatrujemy każdy z osobna, a potem je sumujemy. Oczywiście możemy i powinniśmy dzielić na więcej etapów, nawet trzy czy pięć, o ile mamy ku temu przesłanki wynikające ze znajomości spółki i jej planów inwestycyjnych i rozwojowych.

Następnie sumujemy otrzymane wartości:

zdyskontowane przepływy z pierwszego okresu + zdyskontowana wartość końcowa z drugiego okresu

i otrzymujemy wycenę całej firmy (Enterprise Value). Aby na jej podstawie oszacować wartość kapitałów własnych dla inwestora (Equity Value), odejmujemy dług netto i udziały mniejszości, tak jak w wypadku wyceny wg EV/EBITDA z rozdziału dziewiątego.

W praktyce robi się oczywiście dużo staranniejsze i bardziej precyzyjne założenia tempa wzrostu w poszczególnych okresach, znając przebieg krzywej cyklu życia oraz dynamikę konkurencji. Nie zawsze wzrost jest liniowy, czasami właściwe będzie przyjęcie przez jakiś czas logarytmicznego tempa wzrostu z pochodną dążącą do zera. W branżach cyklicznych można też rozważyć przemnożenie uśrednionych kwot przez funkcję sinusoidalną. Im więcej wiemy, tym staranniej możemy przygotować założenia do obliczeń.

Wycena firmy a wycena kapitałów własnych

Powyżej pokazaliśmy, jak zbudować zdyskontowane przepływy dla firmy, ale możemy też pójść inną drogą i zamiast FCFF, zaprognozować FCFE (Free Cash Flow to Equity), czyli przepływy pieniężne przynależne akcjonariuszom, a następnie je zdyskontować w oparciu o koszt kapitału własnego.

Jednym ze szczególnych przypadków tego rodzaju wyceny jest model Gordona omawiany w rozdziale ósmym. Przepływ dla akcjonariusza to kwota powiększająca kapitał własny, dla uproszczenia można przyjąć zysk netto minus korekty. Różnica jest taka, że z przepływów dla firmy trzeba zapłacić odsetki, czyli już na tym poziomie uwzględniony jest koszt dźwigni finansowej.

Ustalenie wartości końcowej

Istotnym zagadnieniem wyceny jest oszacowanie wartości końcowej. Od jej założeń może bardzo dużo zależeć. Możliwe są tutaj trzy podejścia:

Uczestnicy kursu z pewnością potrafią już sami wyszczególnić wady omawianej metody na podstawie opisanej konstrukcji. Z naszego punktu widzenia najważniejsze z nich to:

Trzeba pamiętać, że nawet niewielkie zmiany w założeniach potrafią bardzo mocno wpływać na wynik końcowy. Jest to nic innego, jak ilustracja niepewności wyceny tą metodą. Dlatego też DCF powinien obowiązkowo zawierać analizę wrażliwości na dwa kluczowe założenia: koszt kapitału i tempo wzrostu do nieskończoności.

Największą wadą tej metody jest jej złożoność, przez co normalny inwestor nie jest w stanie jej zweryfikować albo szkoda mu na to czasu. Na domiar złego analitykom zdarzają się błędy, na przykład:

Nie można jednak powiedzieć, że DCF to samo zło i skreślić tej metody, gdyż wiele jej założeń jest słusznych. Dobrze skonstruowany DCF najlepiej oddaje wartość wewnętrzną i nikt na razie nie wymyślił nic lepszego.

Porządnie zrobiony DCF jest kopalnią wiedzy o spółce i modelem, na który możemy nałożyć własne prognozy by od razu otrzymać wynik. W tej metodzie krzyżuje się cała wiedza fundamentalna i rezonuje mnóstwo modeli, koncepcji i podejść do wyceny aktywów na rynku kapitałowym.

Dlatego z pozoru prosta i zamknięta tabela jest tak naprawdę punktem wyjścia do bardzo wielu podróży w różnych kierunkach w poszukiwaniu sposobów na oszacowanie realnej wartości aktywów finansowych i siedzących pod nimi aktywów biznesowych. W ten sposób wraz z upływem lat jesteśmy w stanie budować z klocków nasz aparat analityczny, stopniowo go uzupełniając i ulepszając. Nie przejmuj się jeśli dzisiaj nic z tego nie rozumiesz. Jeśli jest chociaż jeden bliski ci element, złap za niego jak za nitkę i ciągnij. Powoli będziesz rozplątywał ten węzeł, nabierając przy tym coraz większej sprawności.

Świadomie ograniczyliśmy przedstawienie DCF’a do teorii i kilku uwag praktycznych, bez pokazywania krok po kroku, jak taką wycenę robić. Mogłoby to być nie do przełknięcia dla początkującego inwestora – analityka fundamentalnego i przekreślić sens niniejszej publikacji, która ma dostarczyć szybkich, prostych w użyciu i sprytnych – bo skutecznych – narzędzi oceny wartości spółek.