Długoterminowe inwestycje należy budować na solidnych fundamentach. Jak je przygotować? Opowiedzą o tym eksperci StockWatch.pl

Długoterminowe inwestycje należy budować na solidnych fundamentach. Jak je przygotować? Opowiedzą o tym eksperci StockWatch.plŻeby móc porządnie analizować spółki i ich finanse, trzeba zrozumieć biznes, ale także prowadzoną rachunkowość, czyli język, jakim do nas mówi CFO. W ramach zasad rachunkowości omówimy:

Autorzy: Paweł Bieniek, Marcin Przasnyski

Analiza sektorowa

Raporty finansowe

Zasady Rachunkowości

Analiza rzetelności raportów

Ocena ryzyka emitenta

Ocena efektywności działania

Ocena rentowności

Wycena majątkowa

Wycena dochodowa

Wycena mnożnikowa

Wycena przepływowa (DCF)

Podsumowanie

Świetnym przykładem na to, jak zasady rachunkowości mogą wpływać na wyniki, jest branża gamingowa. Przy porównaniach konkurentów warto wiedzieć, że cześć spółek pomniejsza swoje przychody o koszty platform dystrybucyjnych, natomiast druga grupa prezentuje prowizje jako część kosztów sprzedaży. Z nie do końca jasnych powodów pomniejszeniem przychodów są prowizje Steam, Sony, czy Microsoftu, natomiast już Google i Apple nie – w tym przypadku pojawia się nam koszt dystrybucji, jako procent od wygenerowanego przychodu. Na szczęście niezależnie od przyjętej konwencji, wynik raportowanego okresu jest stały.

Znacznie ciekawiej jest z rozliczaniem kosztów produkcji gier, czyli produktów wielokrotnej sprzedaży. Ustawa o rachunkowości mówi wprost, że:

Wytworzone przez jednostkę filmy, oprogramowanie komputerów, projekty typowe i inne produkty o podobnym charakterze, przeznaczone do sprzedaży, wycenia się w okresie przynoszenia przez nie korzyści ekonomicznych, nie dłuższym niż 5 lat, w wysokości nadwyżki kosztów ich wytworzenia nad przychodami według cen sprzedaży netto, uzyskanymi ze sprzedaży tych produktów w ciągu tego okresu

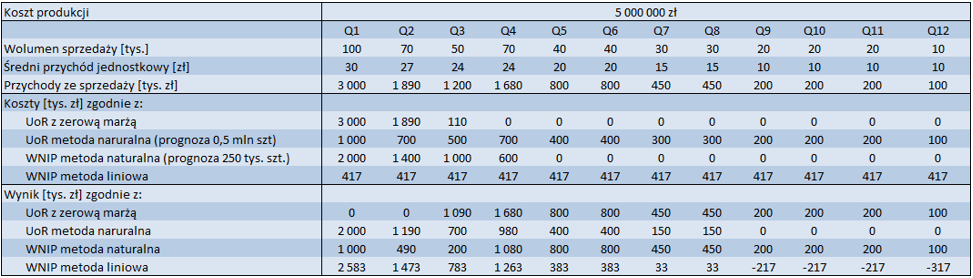

Powyższe należy rozumieć tak, że do momentu pokrycia kosztów przez przychody spółka pokazuje zerową marżę i część spółek właśnie w ten sposób raportuje (głównie te posiadające układ wyników w wariancie porównawczym), choć są to głównie spółki małe. Część podmiotów pokazuje jednak rozchód kosztów produkcji metodą naturalną, czyli proporcjonalnie do prognozowanej sprzedaży, a jeszcze inne dla jednych projektów stosują rozliczenie z zerową marżą, a dla innych metodę naturalną – tak jest w przypadku PlayWay’a. Dwa powyższe sposoby nie wyczerpują jednak wachlarza możliwości. Znaczna część spółek koszty wytworzenia oprogramowania traktuje jako koszty prac rozwojowych, które po wprowadzeniu gry do sprzedaży amortyzuje, przy czym znów mamy dwa sposoby tejże amortyzacji – naturalną i liniową. Rozstrzał wyników dla poszczególnych metod księgowania kosztów może być naprawdę duży, co najlepiej pokazać na przykładzie:

opracowanie własne

Prawie wszystkie możliwe konwencje przetestował CD Projekt. Wiedźmina II na PC rozliczał zgodnie z literalnym brzmieniem UoR (z zerową marżą do pokrycia przez przychody całkowitych kosztów produkcji), ale już jego wersję na XBOX - metodą naturalną. Potem zmienił formę kapitalizacji kosztów na wartości niematerialne i prawne i Wiedźmina III amortyzował metodą naturalną, natomiast Gwinta, metodą liniową.

Produkty wielokrotnej sprzedaży to dość specyficzna grupa, ale ze względu na popularność gamingu warto sobie zdawać sprawę, jak ważny jest wybór porównywalnych spółek nie tylko ze względu na model biznesowy, ale także zasady rachunkowości.

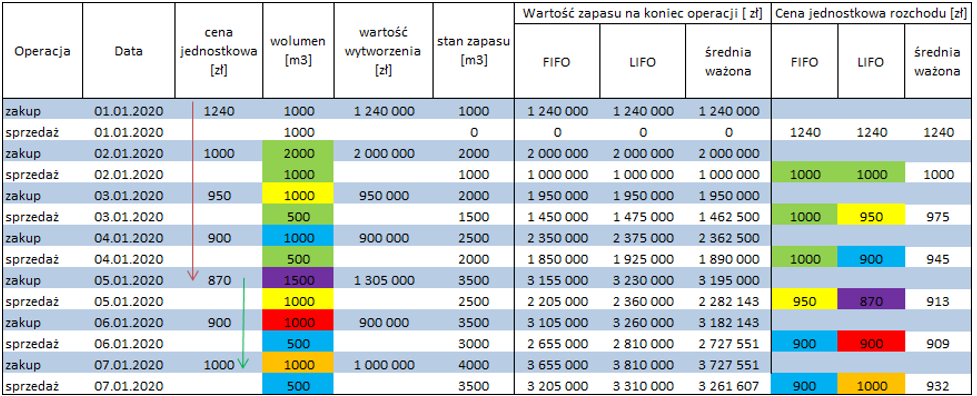

Znacznie częściej będziemy mieli do czynienia z towarami/produktami jednokrotnej sprzedaży, gdzie łatwiej ustalić jednostkowy koszt. Nie oznacza to, że nie ma w tym aspekcie pewnych problemów. Warto zdawać sobie sprawę, że rozchód zapasów może być ewidencjonowany na parę sposobów:

W metodzie FIFO przy sprzedaży rozliczamy najstarszy (najwcześniej kupiony lub wyprodukowany towar), czyli rotujemy „najgłębszym” zapasem. W metodzie LIFO jest odwrotnie, najwcześniej kupione towary, czy przetworzone produkty nie rotują prawie w ogóle, bo rzadko kiedy spółki pozwalają sobie na wyczyszczenie zapasów operacyjnych do zera, przy czym notacja ta nie jest dozwolona przez MSSF. Metodą pośrednią jest metoda średnioważona, gdzie jednostkowy koszt własny sprzedanego produktu obliczany jest jako średnia z wolumenu danego zapasu i jego bilansowej wartości.

Wybór między pierwszą a trzecią metodą będzie istotny dla podmiotów, gdzie proces operacyjny (od zakupu do sprzedaży) jest relatywnie długi, a ceny zakupu i sprzedaży podlegają istotnym wahaniom – na przykład dystrybucja stali, czy przetwórstwo i handel ropą naftową, gdzie spółki importujące i wytwarzające paliwa muszą utrzymywać zapasy obowiązkowe. W pierwszej metodzie (FIFO) przy rynkowym wzroście cen spółki te będą pokazywać wysoką rentowność, bo będą sprzedawać taniej kupione towary i odwrotnie przy spadku. Efekt ten będzie mniejszy przy metodzie trzeciej (średnio-ważonej), którą ze względu na ów fakt stosują na przykład giełdowe Orlen i Lotos. Przykład księgowania rozchodu zapasu wszystkimi metodami znajduje się poniżej:

opracowanie własne

Jak widać powyżej, przy tym samym przychodzie jednostkowym wykazywane w sprawozdaniu finansowym koszty mogą się znacząco różnić. W metodzie FIFO wpływ otoczenia zewnętrznego na wynik jest największy, natomiast najmniejszy w metodzie LIFO, dzięki czemu jest to wygodna forma do sporządzania prognoz przyszłych wyników i opłacalności prowadzonej działalności, choć z drugiej strony nie oddająca efektu ekonomicznego w danym kwartale (spółki na wzroście czy spadku cen zapasu tracą lub zarabiają realne pieniądze).

Sprzedam psa za milion dolarów, czyli za dwa koty po pół miliona – ceny transferowe

Giełdowe spółki często dokonują operacji między segmentami prowadzonej działalności lub zmiany formy prezentacji niektórych aktywów. Żeby poprawnie ocenić dane, trzeba szczegółowo czytać noty, a czasem nawet sięgać do sprawozdania sprzed wielu lat. Wielu niedoświadczonych inwestorów mogła zaskoczyć niska rentowność działalności deweloperskiej w Polnordzie, pomimo hossy na rynku mieszkaniowym. Powodem takiego stanu rzeczy były wysokie ceny transferowe gruntów, ale niekoniecznie wynikające z cen zapłaconych przy ich nabyciu. Polnord w latach poprzednich wykazywał zyski z przeszacowań wartości nieruchomości inwestycyjnych, które potem w wysokiej wycenie przechodziły do zapasów i stanowiły podstawę do naliczania marży na projekcie deweloperskim.

Podobne kwiatki często wychodzą przy przejęciach i transakcjach z właścicielami w zamian za akcje. Jeśli jedna spółka przejmuje drugą, to musi wycenić jej aktywa, a jeśli te aktywa podlegają potem sprzedaży, to może się okazać, że mamy niską marżę, bo aktywa te powinny być prezentowane w cenie godziwej, czyli możliwie zbliżonej do ceny rynkowej. Tak zdarzyło się choćby w wycofanym już giełdy Robygu.

Kwestia cen transferowych dobrze uwidacznia się w Grupie Azoty, która działa w paru segmentach działalności. Segmenty te handlują między sobą produktami i towarami, a cena taka dla jednego z segmentów będzie przychodem dla drugiego (nabywającego) kosztem. W przypadku segmentu energii elektrycznej ceną transferową jest koszt wytworzenia, więc z założenia ten segment będzie miał na działalności wewnątrzgrupowej zerową marżę brutto i straty operacyjne. Przez przyjętą cenę sprzedaży zyski tego segmentu tak naprawdę transferują się do innych – przy analizie poszczególnych segmentów warto o tym pamiętać.

Co kraj, to obyczaj – standardy sektorowe

Czasem zdarza się, że pewnych działalności nie da się objąć normalnym trybem księgowości, ale na szczęście z pomocą przychodzi albo krajowy Komitet Standardów Rachunkowości (KSR), albo europejski International Accounting Standards Board (IASB). Takich szczególnych przypadków jest niestety całkiem sporo. Sprawozdawczość potrafi często zaskoczyć odbiorców sprawozdań, więc warto sobie uzmysłowić, że takie szczególne standardy istnieją.

Zasada memoriałowa – uznawanie w sprawozdaniu finansowym operacji dotyczących raportowanego okresu niezależnie od terminu ich płatności

Zasada współmierności – koszty poniesione w celu osiągnięcia określonych przychodów muszą być ujęte w wyniku w tym samym okresie, co osiągnięte przychody. W układzie kalkulacyjnym poniesione koszty, a niedotyczące okresu, kapitalizuje się na bilansie i nie przechodzą przez wynik. W układzie rodzajowym, żeby zachować zasadę, powiększa się przychody o zmianę stanu produktów. Za to koszty, które nie zostały poniesione, ale są bardzo prawdopodobne, powinny być ujęte w rezerwach

Najbardziej popularnym i jednocześnie zwodniczym segmentem, który wymaga osobnych regulacji, jest segment budowlany. W znakomitej większości przypadków wykonanie zleconej usługi trwa przez wiele kwartałów czy wręcz lat, co oznaczałoby brak przychodów i informacji o efektach działalności – zgodnie z normalnym trybem przychody można wykazać dopiero po przeniesieniu ryzyka na nabywcę, czyli po odbiorze prac. Żeby temu zaradzić, w UoR mamy regulację dotyczącą tzw. kontraktów długoterminowych, natomiast w MSSF do końca 2017 r. obowiązywał MSR11 – umowy o usługę budowlaną, a od 1 stycznia 2018 r. MSSF 15. W takim przypadku spółki mogą i wręcz muszą pokazywać przychody, a skoro przychody, to i koszty (zasada memoriałowa!). Problem w tym, że bardzo wiele zależy tutaj od szacunków. W myśl standardu spółka zna wynagrodzenie umowne i zakres swoich zobowiązań do wykonania w ramach tejże umowy, w związku z czym może wykazywać przychody proporcjonalne do wykonania zobowiązania. Komplikacje i zdumienie inwestorów mogą pojawić się, gdy planowane budżety kosztów zaczynają się rozjeżdżać. Najlepiej pokazać to na przykładzie.

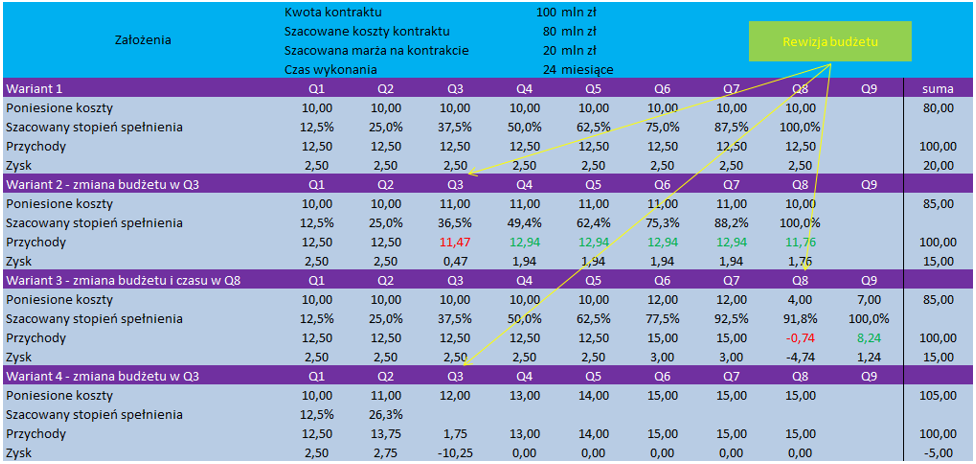

Załóżmy, że jest firma informatyczna, która wygrała projekt o wartości 100 mln zł na wdrożenie systemu informatycznego produkowanego na zlecenie. Tworząc ofertę koszty wykonania kontraktu oszacowano na 80 mln zł, natomiast czas realizacji na 2 lata. W idealnym przypadku (Wariant 1), kiedy koszty równe są zakładanym i wszystko idzie jak po sznurku, spółka co kwartał poniesie 10 mln zł kosztów i wykaże na tej podstawie przychód 12,5 mln zł. Tak się w życiu jednak rzadko dzieje…

W wariancie 2, po pół roku realizacji kontraktu, okazuje się, że spółka nie doszacowała kwoty kosztów i musi przyspieszyć z pracami, czyli zatrudnić nowych specjalistów, a to ma duże konsekwencje dla wyniku. Proszę zauważyć, że choć względem poprzedniego kwartału (Q2) wzrosły koszty, to przychody zmalały – nastąpiło dostosowanie stopnia zaawansowania prac i skorygowano przychody za cały okres w tym jednym kwartale. W kolejnych kwartałach rentowność już jest stała.

W wariancie 3 mamy podobną sytuację, ale zarząd spółki zdał sobie sprawę z rzeczywistości dopiero pod koniec kontraktu. Dodatkowo przez przedłużające się negocjacje z podwykonawcami co do zakresu robót, prace zostały lekko wstrzymane – chwilowo są mniejsze koszty. Proszę zauważyć, że zaistnienie tych dwóch zjawisk (korekta przychodów już wykazanych i mniejszy zakres prac) spowodowało wykazanie ujemnych przychodów w okresie! Gdyby budżet kontraktu od początku wynosił 85 mln zł, to przy 4 mln zł kosztów spółka pokazałaby 4,7 mln zł przychodu (poniesione koszty to 4,7 proc. zaawansowania), ale rewizja tego budżetu nastąpiła dopiero w Q8 i we wszystkich poprzednich kwartałach spółka wykazała zbyt duży stan zaawansowania prac, a w konsekwencji przychód, który trzeba skorygować (chodzi o korektę przychodu w okresie raportowanym, a nie korektę poprzednich sprawozdań). Po Q7 stan zaawansowania przy budżecie 80 mln zł wynosił 92,5 proc., natomiast przy nowym w wysokości 85 mln zł tylko 87 proc. Stąd kwota korekty przychodów na poziomie 5,4 proc. zaawansowania, czyli 5,4 mln zł.

W wariancie IV mamy za to wzrost kosztów na tyle większy, że kontrakt okaże się nierentowny – w takim wypadku stratę na całym kontrakcie zarząd jest zobowiązany wykazać w całości w kwartale, w którym zdał sobie z tego sprawę. W kolejnych kwartałach kontrakt jest realizowany z zerową marżą.

opracowanie własne

Kolejnym ciekawym sektorem, który wymaga osobnych zasad rachunkowości, jest sektor wydobywczy. W dużym uproszczeniu, żeby rozpocząć wydobycie jakiegokolwiek surowca, trzeba przejść przez szereg prac. Przyjmijmy, że będzie to wydobycie węglowodorów prowadzone przez Orlen, Lotos, PGNiG, czy Serinusa. Na początku spółka musi nabyć koncesję poszukiwawczą, przy czym koncesja ta ma czasowo ograniczone ramy. Następnie dochodzi do badań sejsmicznych 2D i potencjalnego określenia miejsc występowania kopalin. Następnie wykonuje się badania sejsmiczne 3D i w dalszej kolejności wierci otwory poszukiwawcze. Wszystkie te działania (nabycie koncesji, prace sejsmiczne, wynajęcie, czy amortyzacja platform wiertniczych) są kosztami. Zgodnie z MSSF15, skoro potencjalne korzyści są mocno niepewne, należałoby wszystkie te działania pokazać jako koszt w okresie. Jeśli jednak w wyniku prac poszukiwawczych udałoby się znaleźć duże złoża ropy, to nagle po zagospodarowaniu złoża pojawiałyby się wysokie przychody z relatywnie niskimi kosztami – nastąpiłoby rozminięcie się zasadą współmierności przychodów i kosztów. Standard MSFF6 – poszukiwanie i ocena zasobów mineralnych nakazuje wobec tego kapitalizowanie wydatków na poszukiwanie zasobów na bilansie jako aktywa z tytułu powyszukiwania i oceny zasobów. Dopiero w momencie oceny ekonomicznej opłacalności ewentualnej eksploatacji danego złoża dokonuje się weryfikacji. Jeśli złoże jest opłacalne do zagospodarowania, odwierty da się skonwertować w wydobywcze, aktywa z tytułu poszukiwania i oceny zasobów konwertuje się na aktywa trwałe i wartości niematerialne i prawne. Po rozpoczęciu eksploatacji złoża mamy przychody, natomiast kosztem jest amortyzacja wcześniej skapitalizowanych prac oraz oczywiście bieżące wydatki poniesione na wydobycie. W takim przypadku stosuje się amortyzację naturalną, czyli proporcjonalną do wcześniej oszacowanych rezerw surowca w złożu. Jeśli natomiast wydobycie nie jest uzasadnione ekonomicznie, aktywa z tytuły poszukiwania i oceny zasobów należy spisać w koszty.

Swoje specyficzne zasady rachunkowości posiada także rolnictwo (MSR41), czy ubezpieczenia (MSSF17), ale zgłębianie tych standardów zostawimy już czytelnikom.

Świat się zmienia, zmieniają się zasady

Co chwilę na świecie powstają nowe biznesy i nowe produkty, z którymi bywają kłopoty sprawozdawcze. Do tej pory nie jest na przykład uregulowany sposób pokazywania wyników przez spółki działające w sektorze wierzytelności czy gamingowym, w związku z czym bardzo trudno jest te wyniki porównywać – nie ma standaryzacji. Tam gdzie wydawać by się mogło, że wszystko jest jasne i ustandaryzowane, czasami także dochodzi do bardzo poważnych zmian, czego przykładem jest wdrożenie MSSF16 Leasing. Do początku 2019 r. od strony rachunkowej wyróżniane były dwa typy leasingu:

Z leasingiem finansowym mieliśmy do czynienia w przypadkach, w których ryzyka i pożytki przechodziły na leasingobiorcę, natomiast z operacyjnym w każdym innym przypadku. Leasing finansowy traktowany był jako forma finansowania danego składnika aktywów. Jeśli był to na przykład samochód, to pojawiał się on w bilansie po stronie aktywów, natomiast po stronie pasywów księgowane było zobowiązanie leasingowe. W rachunku wyników pojawiała się amortyzacja tego samochodu, natomiast w linii finansowej - odsetki od opłat leasingowych. W przypadku leasingu operacyjnego przedmiot umowy nie wchodził na bilans, a w rachunku wyników pojawiał się koszt usługi obcej (najmu). Według nowego MSSF16, wszystkie umowy traktowane są jak leasing finansowy. Leasingobiorca ma obowiązek wykazania prawa do użytkowania aktywa i jednocześnie zobowiązania po stronie pasywnej, co dla spółek handlowych szeroko korzystających z najmu powierzchni wykazywanej wcześniej jako leasing operacyjny ma ogromne znaczenie. Wprowadzenie MSSF16 w całym okresie obowiązywania umowy nie ma istotnego wpływu na łączny koszt, wynik, czy gotówkę, ale spowodowało:

Część zarządów spółek wykorzystała zmianę zasad rachunkowości w 2019 r. do chwalenia się dużymi wzrostami EBITDA (na przykład Enter Air), a nieświadoma część inwestorów cieszyła się z tej fikcyjnej, olbrzymiej poprawy.

Podsumowanie

Częstym błędem początkujących analityków jest porównywanie gruszek do jabłek, czyli spółek raportujących wobec różnych standardów. Część odwołuje się na przykład do spółek amerykańskich, gdzie zasady rachunkowości są nieco inne i znacznie mniej liberalne, jeśli chodzi o kapitalizację kosztów. A zatem popularne miary i wskaźniki finansowe są nieadekwatne. Ale ten błąd łatwo zrobić także na krajowym podwórku przez brak znajomości zasad rachunkowości, co świetnie pokazuje przykład popularnego wśród inwestorów sektora gamingowego. Łatwo pomylić się, biorąc podmioty, które korzystają z pomocy wydawcy lub nie, ale jeszcze łatwiej, oceniając wyniki na premierze spółki, która rozlicza koszty według literalnego brzemienia UoR z podmiotem, który amortyzuje je liniowo przez na przykład 4 lata. Żeby tego uniknąć, trzeba wiedzieć, co i jak spółki pokazują w sprawozdaniu, a do tego niezbędna jest regularna lektura zasad rachunkowości, a najlepiej także standardów, które można znaleźć tutaj: https://www.ifrs.org/issued-standards/list-of-standards/