Rozdział 2. Regulacje i kwestie etyczne rynku finansowego

EFEKTY KSZTAŁCENIA

Po zakończeniu studiowania tego rozdziału, powinieneś umieć wykonać następujące zadania:

- Zdefiniować pojęcie regulacji

- Wskazać najważniejsze cele regulacji na rynku finansowym

- Wskazać najważniejsze skutki braku odpowiednich regulacji

- Wskazać najważniejsze akty prawne regulujące funkcjonowanie rynku finansowego w Polsce

- Wskazać instytucje, których zadania obejmują ochronę interesu inwestorów

- Wskazać podstawowe rodzaje regulacji, które wpływają na poprawę ochrony inwestora

- Wskazać elementy systemu rekompensat

- Określić pojęcie etyki zawodowej i kodeksu etyki

- Określić, co to są relacje inwestorskie

- Wskazać, jakie są podstawowe standardy profesjonalnego postępowania w zawodach finansowych

- Wskazać podstawowe prawa inwestora

Wykład wideo

Podręcznik multimedialny

2.1 Regulacje w zakresie rynku finansowego

2.1.1. Czym są regulacje i jaki jest ich cel?

Regulacje stanowią bardzo istotny element funkcjonowania rynków finansowych. Obok instrumentów, samego rynku oraz jego uczestników są elementem tworzącym każdy z segmentów rynku finansowego.

Czy regulacje są konieczne? Czy rynki mogłyby istnieć bez regulacji? Bez regulacji uczestnicy rynku nie byliby pewni, na jakich zasadach dochodzi do transakcji, jakie mają prawa, a jakie obowiązki. Istniałaby znaczna nierówność pomiędzy uczestnikami, którzy mieliby nierówny dostęp do informacji. Bez regulacji nikt nie byłby pewny, czy otrzyma należne pieniądze i ewentualnie kiedy. Regulacje ostatecznie pokazują również sposób reagowania w sytuacjach spornych i definiują niedozwolone praktyki. Co więcej regulacje pozwalają chronić interesy podmiotów, które mają słabszą pozycje na rynku, np. drobnych inwestorów w stosunku do dużych instytucji finansowych.

A więc brak regulacji spowodowałby zupełny brak zaufania między uczestnikami rynku, a to doprowadziłoby do utraty płynności na rynku, bo zawieranie transakcji w zasadzie by zamarło.

Czym są więc regulacje?

Regulacje to pewien zestaw zasad i norm postępowania, które posiadają moc prawną i środki wymuszające ich stosowanie. Regulacje muszą być zatem ustalane i egzekwowane przez odpowiednie organy państwa lub organizatorów rynku, którzy mają moc wydawania takich norm i ich egzekucji.

Egzekwowanie przepisów jest elementem podstawowym, bo bez niego regulacje stawałyby się jedynie zbiorem zaleceń i tylko od subiektywnej potrzeby ich przestrzegania przez uczestników rynku zależałoby, czy podmioty się do nich stosują. W przypadku właściwie nieograniczonej liczby uczestników rynku nie byłoby to możliwe. Procedura egzekwowania i w ostateczności sankcje za brak przestrzegania przepisów powodują, że uczestnicy rynku zaczynają funkcjonować według reguł zawartych w przepisach. Co więcej, reguły prawne mogą również wzmacniać etyczne aspekty funkcjonowania, jeżeli część norm etycznych zostanie uregulowana prawnie.

Regulacje dotyczące funkcjonowania rynku finansowego możemy podzielić na:

- regulacje ustawowe (regulacje UE, ustawy, rozporządzenia),

- regulacje wydawane przez organy nadzoru (np. decyzje, regulacje i zalecenia KNF),

- regulacje organizatorów rynków (np. regulaminy Giełdy Papierów Wartościowych),

- regulacje instytucji finansowych (np. regulaminy pośredników w obrocie instrumentami).

Regulacje dotyczące rynku finansowego możemy podzielić ze względu na cel regulacji. Do najważniejszych z nich należą:

- tworzenie ram funkcjonowania rynków,

- wspomaganie podstawowych funkcji rynków finansowych,

- zapewnienie stabilności rynków finansowych,

- zapewnienie równości uczestników,

- ochrona uczestników rynków.

Pierwszy cel jest oczywisty, bo funkcjonowanie rynków finansowych wymaga pewnych regulacji organizujących strukturę, instytucje (np. giełdę) i podstawowe zasady obrotu i rozliczeń. Bez tych norm rynek nie mógłby w ogóle funkcjonować. Jak zostało wspomniane w rozdziale 1 rynki finansowe realizują cele, które są istotne dla gospodarki. Dlatego ważne jest, aby regulacje wspierały te cele w taki sposób, aby rynek realizował je w należytym stopniu, a tym samym wspomagał wzrost gospodarczy. Kolejnym istotnym celem jest ochrona stabilności systemu finansowego. Rynek finansowy jest miejscem transferu kapitału o ogromnej wartości. Uczestnikami rynku są natomiast instytucje finansowe, których stabilność jest ważna z punktu widzenia całej gospodarki.

Kłopoty finansowe np. jednego banku mogłyby doprowadzić do reakcji łańcuchowej i kłopotów całego systemu finansowego, a co za tym idzie całej gospodarki. Ważnym celem regulacji jest zapewnienie równości uczestników rynku. Tylko w takich warunkach możliwy jest uczciwy obrót instrumentami finansowymi.

Rynki muszą bowiem zapewniać równe szanse uczestnikom w dostępie do informacji, infrastruktury rynku oraz instrumentów. Równe szanse to nie tylko równe prawa i obowiązki, ale również niwelowanie naturalnych różnic, np., między dużymi i małymi inwestorami. Innym ważnym celem regulacji jest ochrona samych uczestników rynku. Na rynku finansowym tak jak w każdym innym obszarze działalności zdarzają się sytuacje, w których dochodzi do złamania zasad na dużą skalę. Oszustwa co pewien czas trafiają na czołówki gazet i serwisów informacyjnych. Tylko w ostatnich latach można przypomnieć kilka głośnych spraw, które naraziły ludzi na poważne straty finansowe. Część z nich to przypadki bardziej z sektora bankowego lub parabankowego (Amber Gold, SKOK Wołomin), ale inne wprost wiążą się z rynkiem kapitałowym, jak sprawa obligacji spółki GetBack, a wcześniej spółek PCZ i Gant. Takie sytuacje, w których poszkodowanych jest wielu inwestorów, a suma strat jest znaczna, są impulsem do kolejnych regulacji mających na celu ograniczanie pewnych niepożądanych zjawisk w przyszłości. Więcej na temat ochrony inwestorów czytelnik dowie się w podrozdziale 2.2.

Pytanie, które często się pojawia, dotyczy zakresu i głębokości regulacji. Regulacje bowiem z jednej strony:

- porządkują rynek,

- podnoszą poziom bezpieczeństwa,

- zwiększają transparentność.

Z drugiej jednak strony:

- ograniczają swobodę,

- hamują rozwój i innowacje,

- zwiększają koszty funkcjonowania.

Często spotyka się na rynkach finansowych fazy regulacji i deregulacji (ograniczenia regulacji). Ostatnia duża fala regulacji miała miejsce po kryzysie finansowym 2008, gdyż wiele osób uznało, że jedną z jego przyczyn był właśnie niewystarczający poziom regulacji. Obecnie coraz więcej głosów wskazuje na przeregulowanie rynków, co również może być niekorzystne dla ich dalszego rozwoju.

Regulacje to pewien zestaw zasad i norm postępowania, które posiadają moc prawną i środki wymuszające ich stosowanie. Regulacje muszą być zatem ustalane i egzekwowane przez odpowiednie organy państwa lub organizatorów rynku, którzy mają moc wydawania takich norm i ich egzekucji.

2.1.2. Czego najczęściej dotyczą regulacje na rynkach finansowych?

Jeden z obszarów regulacji dotyczy osób-specjalistów, którzy działają na rynkach finansowych. Regulacje mają zapewnić, żeby osoby te były kompetentne i uczciwe, gdyż ich decyzje mogą powodować ogromne konsekwencje finansowe. Jedną z form takiej regulacji jest licencjonowanie zawodów (np. maklera, doradcy inwestycyjnego) lub procedura zatwierdzania osób na pewne stanowiska przez organy nadzoru (np. prezesów banków).

Drugi obszar regulacji dotyczy instrumentów finansowych, które mogą być oferowane i sprzedawane inwestorom. Regulacje te mogą dotyczyć zarówno samych instrumentów i ich konstrukcji, jak i wskazywać, które z nich mogą być oferowane konkretnym grupom inwestorów. Zwykle takie regulacje są realizowane poprzez procedury dopuszczenia instrumentów finansowych na rynek. W przypadku grup inwestorów ograniczenia mogą dotyczyć posiadanych środków finansowych, odpowiedniej wiedzy dotyczącej instrumentów finansowych, czy też możliwości podejmowania ryzyka.

Kolejny obszar dotyczy wymogów, jakie muszą spełniać instytucje finansowe (np. banki, towarzystwa funduszy inwestycyjnych, domy maklerskie), aby działać na rynku. Regulacje dotyczą głównie wymogów kapitałowych, a więc funduszy własnych, które musza posiadać te instytucje, żeby zapewnić bezpieczeństwo ich klientów. Ma to zapobiec upadłości tych instytucji. Zarówno dużych jak i małych, bo duża liczba upadłości mniejszych instytucji może wpływać na działanie całego rynku i stanowić zagrożenie dla stabilności całego systemu finansowego. Regulacje mogą dotyczyć również oddzielenia funduszy własnych od powierzonych w zarządzanie funduszy klientów, jak to ma miejsce w przypadku funduszy inwestycyjnych, gdzie fundusze klientów (fundusz inwestycyjny) są oddzielone od funduszy własnych zarządzającego (fundusze towarzystwa funduszy inwestycyjnych).

Jeszcze inne regulacje dotyczą sprzedaży i oferowania instrumentów finansowych, a w szczególności nieuczciwych praktyk sprzedawców i oferentów. Szczególnie, że sprzedawcy i oferenci często dysponują przewagą informacyjną nad nabywcami. Ograniczenia mogą dotyczyć również samego reklamowania instrumentów finansowych jak i ewentualnie treści i formy takiej reklamy. W pewnych warunkach regulacje mogą dotyczyć ograniczania opłat, prowizji, marż i innych rodzajów obciążeń finansowych nakładanych na inwestorów.

Kolejny zakres regulacji dotyczy zbierania, przekazywania i ujawniania informacji. Funkcjonowanie rynku wymaga, aby emitenci instrumentów finansowych w sposób kompleksowy i wyczerpujący informowali potencjalnych nabywców o wszelkich danych, które mogą wpływać na wycenę instrumentów i ocenę ich ryzyka. Regulacje określają zwykle również czas i sposób informowania inwestorów. Bez takich informacji nie byłoby możliwe podejmowanie decyzji inwestycyjnych w sposób świadomy i odpowiedzialny. Na rynkach wymagane jest również ujawnianie części informacji np. odnośnie stanu posiadania powyżej pewnego poziomu procentowego w kapitale spółki, czy też o zamiarze przejęcia kontroli nad spółką.

Ważnym aspektem regulacji może być również wzmacnianie zachowań etycznych. W szczególności może dotyczyć to występujących na rynku konfliktów interesu, np. niektóre podmioty świadczą usługi doradcze, a jednocześnie same są zaangażowane w instrumenty finansowe, których ich rekomendacja może dotyczyć. Doradzając klientom są jednocześnie uzależnieni od prowizji od sprzedaży oferowanych instrumentów, czy też mają powiązania kapitałowe z oferentem.

Ostatnim ważnym elementem regulacji są standardy dotyczące handlu instrumentami finansowymi. Dotyczą one zarówno zawierania transakcji, sposobu i czasu ich rozliczania, dopuszczania niektórych typów transakcji (np. krótkiej sprzedaży) jak również zapobiegania manipulacjom cenami oraz manipulacjom w sposobie zawierania transakcji. Ważnym aspektem jest na pewno przeciwdziałanie wykorzystywaniu informacji poufnych, które nie są dostępne ogółowi inwestorów.

Oprócz wyżej wymienionych istnieje wiele regulacji, które nie dotyczą tylko rynków finansowych, chociażby sprawy podatkowe.

Specyfika obrotu instrumentami finansowymi często wymaga szczególnych rozwiązań. Jeszcze inne regulacje dotyczą przeciwdziałaniu przestępczości, np. praniu brudnych pieniędzy, czy też oszustw podatkowych.

2.1.3. Jakie są najważniejsze regulacje dotyczące funkcjonowania rynku finansowego?

Z punktu widzenia inwestora indywidualnego w Polsce najważniejsze są regulacje dotyczące rynku kapitałowego. Do podstawowych aktów prawnych w tym zakresie należą:

Pierwsza z ustaw reguluje zasady, tryb oraz warunki prowadzenia i podejmowania działalności w zakresie obrotu instrumentami finansowymi, prawa i obowiązki podmiotów uczestniczących w tym obrocie oraz o wykonywaniu nadzoru w tym zakresie.

W ustawie o obrocie znajdziemy na przykład definicję instrumentów finansowych oraz papierów wartościowych, o czym czytelnik przeczyta więcej w Rozdziale 4, a także wymogi, jakie muszą zostać spełnione, aby instrumenty te były przedmiotem obrotu. Ustawa o obrocie reguluje sposób działania poszczególnych form rynku finansowego oraz wskazuje wymogi, obowiązki oraz sposób organizacji operatorów tych rynków. Szczegółowo ustawa reguluje organizację i zasady prowadzenia rynku regulowanego. Szczegółowo opisuje również system depozytowo-rozliczeniowy, jego zadania, funkcje, sposób organizacji i sposób funkcjonowania.

Ważnym aspektem regulacji ustawy o obrocie jest działalność firm inwestycyjnych i prowadzonej przez nie działalności maklerskiej. Również w tym wypadku ustawa szczegółowo reguluje rodzaje czynności przez nie wykonywanych, wymogi, jakie muszą spełnić, aby pełnić rolę pośrednika na rynku. Szczegółowe regulacje dotyczą relacji firm inwestycyjnych z ich klientami, określają one prawa i obowiązki stron, a także odpowiedzialność tych firm z tytuły wykonywanej działalności. Ustawa wprowadza również wymogi dla dwóch licencjonowanych zawodów związanych z obrotem instrumentami finansowymi: maklera papierów wartościowych oraz doradcy inwestycyjnego. W ustawie o obrocie znalazły się także przepisy dotyczące zabezpieczenia interesów inwestorów, o czym więcej czytelnik przeczyta w podrozdziale 2.2. Koniecznym elementem wymuszającym prawidłowość funkcjonowania rynków oraz podmiotów są sankcje za naruszenie przepisów. Ustawa o obrocie wprowadza sankcje administracyjne, powierzając ich stosowanie Komisji Nadzoru Finansowego. Wprowadza również odpowiedzialność cywilną i karną za łamanie przepisów ustawy.

Drugim aktem prawnym regulującym funkcjonowanie rynku kapitałowego jest ustawa o ofercie. Ustawa ta reguluje zasady i warunki dokonywania oferty publicznej papierów wartościowych, prowadzenia subskrypcji lub sprzedaży tych papierów wartościowych oraz ubiegania się o dopuszczenie i wprowadzenie papierów wartościowych lub innych instrumentów finansowych do obrotu na rynku regulowanym.

Ustawa reguluje również obowiązki emitentów papierów wartościowych i innych podmiotów uczestniczących w obrocie tymi papierami wartościowymi lub innymi instrumentami finansowymi, a także skutki uzyskania statusu spółki publicznej oraz szczególne prawa i obowiązki związane z posiadaniem i obrotem akcjami takich spółek. Ustawa reguluje szczegółowo postępowanie z dokumentami informacyjnymi (prospekt emisyjny, memorandum informacyjne) związanymi z ofertą publiczną lub ubieganiem się o dopuszczenie papierów wartościowych lub innych instrumentów finansowych do obrotu na rynku regulowanym, jak również definiuje te dokumenty i określa ich zawartość. Dla prawidłowego funkcjonowania rynku konieczne jest informowanie o sytuacji emitentów. Obowiązki informacyjne są ważną częścią tej regulacji. Mają one zapewnić równy dostęp inwestorów do istotnych informacji, regulują tryb ich przekazywania oraz definiują, jakie informacje i w jakim czasie mają być ujawnianie. Istotną częścią tej regulacji są przepisy nakładające obowiązki na inwestorów (np. dotyczące ujawniania informacji o stanie posiadania akcji), regulujące wezwania, a także inne uprawnienia i obowiązki akcjonariuszy spółki publicznej. Podobnie jak w przypadku ustawy o obrocie, również w ustawie o ofercie znajdują się sankcje administracyjne, przepisy regulujące odpowiedzialność cywilną oraz przepisy karne.

Kolejne dwie regulacje odnoszące się do nadzoru nad rynkiem finansowym i kapitałowym. Określają one organizację i tryb wykonywania nadzoru nad rynkiem finansowym i kapitałowym. Ustawy przede wszystkim wskazują Komisję Nadzoru Finansowego jak organ sprawujący nadzór nad całym rynkiem finansowym oraz rynkiem kapitałowym. Określa m.in. zasady działania Komisji oraz tryb prowadzonych postępowań.

Ustawa o funduszach inwestycyjnych określa zasady tworzenia i działania funduszy inwestycyjnych oraz zasady działania podmiotów zarządzających alternatywnymi funduszami inwestycyjnymi.

Ostatnią z ustaw jest ustawa o obligacjach, która określa zasady emisji, zmiany warunków emisji, zbywania, nabywania i wykupu obligacji.

Wyżej wymienionym ustawom towarzyszą również przepisy wykonawcze w formie rozporządzeń regulujące szczegółowo pewne rozwiązania zawarte w ustawach.

Polski rynek finansowy jest częścią rynków finansowych Unii Europejskiej. Z tego też powodu w Polsce obowiązują przepisy ustawodawstwa UE. Dyrektywy Parlamentu Europejskiego i Rady, rozporządzenia Komisji i inne akty prawne są implementowane w polskich przepisach prawnych. Brak takiej implementacji nie oznacza nieobowiązywania tych przepisów. W takim przypadku przepisy te stosuje się bezpośrednio. Większość przepisów jest jednak wprost odzwierciedlona w polskim prawodawstwie. Integracja prawa świadczy również o postępującej integracji samych rynków finansowych, instytucji, instrumentów oraz uczestników rynków.

Z punktu widzenia funkcjonowania rynku kapitałowego wybranymi najważniejszymi regulacjami Unii Europejskiej są:

- Dyrektywa Parlamentu Europejskiego i Rady 2014/65/UE z dnia 15 maja 2014 r. w sprawie rynków instrumentów finansowych oraz zmieniająca dyrektywę 2002/92/WE i dyrektywę 2011/61/UE (MIFID II),

- Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 600/2014 z dnia 15 maja 2014 r. w sprawie rynków instrumentów finansowych oraz zmieniające rozporządzenie (EU) nr 648/2012 (MIFIR),

- Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1095/2010 z dnia 24 listopada 2010 r. w sprawie ustanowienia Europejskiego Urzędu Nadzoru (Europejskiego Urzędu Nadzoru Giełd i Papierów Wartościowych), zmiany decyzji nr 716/2009/WE i uchylenia decyzji Komisji 2009/77/WE,

- Rozporządzenie Parlamentu Europejskiego i Rady (UE) Nr 648/2012 z dnia 4 lipca 2012 r. w sprawie instrumentów pochodnych będących przedmiotem obrotu poza rynkiem regulowanym, kontrahentów centralnych i repozytoriów transakcji (EMIR),

- Dyrektywa 2007/36/WE Parlamentu Europejskiego i Rady z dnia 11 lipca 2007 r. w sprawie wykonywania niektórych praw akcjonariuszy spółek notowanych na rynku regulowanym,

- Dyrektywa 2003/71/WE Parlamentu Europejskiego i Rady z dnia 4 listopada 2003 r. w sprawie prospektu emisyjnego publikowanego w związku z publiczną ofertą lub dopuszczeniem do obrotu papierów wartościowych.

Przepisom tym towarzyszą również akty niższego rzędu (dyrektywy, rozporządzenia wykonawcze), wydane na podstawie powyższych aktów prawnych. Z punktu widzenia inwestora największe znaczenie mają dwa pierwsze dokumenty. Wprowadziły one nowe rozwiązania chroniące inwestorów, dotyczące struktury rynków, wymogów informacyjnych czy też wymogi technologiczne (np. związane z handlem algorytmicznym).

Innym rodzajem regulacji są regulacje niemające charakteru ustawowego. Są wydawane np. przez organizatorów rynków jak Giełda Papierów Wartościowych. Takimi regulacjami są przede wszystkim Regulamin Giełdy oraz Szczegółowe Zasady Obrotu Giełdowego w systemie UTP. Podobnie w przypadku Krajowego Depozytu Papierów Wartościowych będą to np. Regulamin KDPW czy Szczegółowe Zasady Działania KDPW. Szczegółowych regulacji tego typu jest wiele i dotyczą bardzo szczegółowych rozwiązań. Swoje regulacje przygotowują również firmy inwestycyjne (biura maklerskie i banki prowadzące działalność maklerską). Najczęściej spotykaną formą są regulaminy, na podstawie których kształtowane są relacje z ich klientami (inwestorami).

2.2. Ochrona inwestora

2.2.1. Dlaczego ochrona inwestora jest istotna z punku widzenia funkcjonowania rynków finansowych?

Ochrona inwestora jest jednym z największych wyzwań na rynku finansowym. Dostateczny jej poziom jest warunkiem koniecznym budowania zaufania inwestorów do rynków, instytucji oraz organów nadzoru. Z jednej strony zaufanie to budują przepisy prawne i regulacje wewnętrzne, a z drugiej skuteczny sposób egzekucji tych praw.

Jakie są najważniejsze prawa akcjonariuszy, szczególnie mniejszościowych?

2.2.2. Jak realizowana jest ochrona środków i instrumentów finansowych na rachunkach maklerskich?

Ochrona inwestora odbywa się w bardzo wielu obszarach i na wielu szczeblach. Pierwszym z elementów jest ochrona środków i instrumentów zgormadzonych na rachunkach maklerskich w razie upadłości tych instytucji.

W ustawie o obrocie pojawia się pojęcie systemu rekompensat. Został on stworzony, w celu gromadzenia środków na potencjalne wypłaty inwestorom. Prowadzi go Krajowy Depozyt Papierów Wartościowych S.A.

Celem tego systemu jest zapewnienie inwestorom wypłat, do wysokości określonej ustawą, środków pieniężnych oraz zrekompensowanie wartości utraconych instrumentów finansowych, zgromadzonych przez nich w domach maklerskich, w tym w ich oddziałach poza terytorium Rzeczypospolitej Polskiej, z tytułu świadczonych na ich rzecz usług maklerskich, w przypadku:

- ogłoszenia upadłości lub otwarcia postępowania restrukturyzacyjnego domu maklerskiego lub

- prawomocnego oddalenia wniosku o ogłoszenie upadłości ze względu na to, że majątek tego domu maklerskiego nie wystarcza lub jedynie wystarcza na zaspokojenie kosztów postępowania, lub

- stwierdzenia przez Komisję, że dom maklerski nie jest w stanie, z powodów ściśle związanych z sytuacją finansową, wykonać ciążących na nim zobowiązań wynikających z roszczeń inwestorów i nie jest możliwe ich wykonanie w najbliższym czasie.

W ramach tego systemu inwestorowi przysługuje wypłata środków do wysokości równowartości w złotych 3 000 euro – w 100% wartości środków, oraz 90% nadwyżki ponad tę kwotę, z tym że górna granica środków objętych systemem rekompensat wynosi równowartość w złotych 22 000 euro. Wypłata środków powinna nastąpić nie później niż w terminie trzech miesięcy od dnia zatwierdzenia terminarza wypłat przez KDPW. Reszta należnej kwoty może być dochodzona przez inwestorów w normalnym trybie od masy upadłościowej.

2.2.3. W jaki sposób Urząd Komisji Nadzoru Finansowego chroni inwestorów?

Kolejnym elementem zabezpieczenia interesów inwestorów jest istnienie systemu nadzoru nad rynkiem kapitałowym, który pełni Urząd Komisji Nadzoru Finansowego. Organem tego urzędu jest Komisja Nadzoru Finansowego. Instytucja ta została stworzona, aby zapewnić prawidłowe funkcjonowania rynku kapitałowego, w szczególności bezpieczeństwa obrotu oraz ochrony inwestorów i innych jego uczestników, a także przestrzegania reguł uczciwego obrotu. Elementem sprawowania takiego nadzoru nad rynkiem kapitałowym i dbania o interesy inwestorów jest nadzór nad podmiotami prowadzącymi działalność na tym rynku. W szczególności są to m.in.:

- firmy inwestycyjne (np. domy maklerskie),

- agenci firm inwestycyjnych,

- spółki prowadzące rynek regulowany (np. Giełda Papierów Wartościowych S.A., BondSpot S.A.),

- Krajowy Depozyt Papierów Wartościowych S.A.,

- emitenci dokonujący oferty publicznej papierów wartościowych lub emitenci, których papiery wartościowe są dopuszczone do obrotu na rynku regulowanym lub które są wprowadzone do alternatywnego systemu obrotu, a także emitenci, którzy ubiegają się o dopuszczenie lub wprowadzenie ich papierów wartościowych do takiego obrotu,

- fundusze inwestycyjne,

- towarzystwa funduszy inwestycyjnych.

Komisja stosuje nadzór nad podmiotami poprzez decyzje administracyjne. Może również nakładać kary pieniężne na te podmioty. W celu ochrony ważnego interesu uczestników rynku (np. inwestorów) może swoim decyzjom nadawać rygor natychmiastowej wykonalności. Komisja może również wprowadzić zakaz lub ograniczenie dotyczące wprowadzania do obrotu lub sprzedaży określonych instrumentów finansowych oraz dotyczące prowadzenia określonego rodzaju działalności lub praktyk finansowych, jeżeli np. instrument finansowy lub określona działalność bądź praktyka powodują poważne obawy dotyczące ochrony inwestorów.

Jednym z elementów działalności Komisji Nadzoru Finansowego jest prowadzenie ogólnodostępnej Listy ostrzeżeń publicznych, w której podaje ona do publicznej wiadomości informacje o złożonych zawiadomieniach o podejrzeniu popełnienia przestępstwa oraz o postępowaniach karnych toczących się w stosunku do podmiotów działających na rynku kapitałowym.

Istotnym narzędziem ochrony inwestorów jest mechanizm przeprowadzania oferty publicznej papierów wartościowych oraz dopuszczania papierów wartościowych do obrotu na rynku regulowanym. Ustawa o ofercie szczegółowo określa sposób przygotowania dokumentów informacyjnych, które następnie podlegają kontroli Komisji Nadzoru Finansowego. Taka weryfikacja dokumentacji ma za zadanie właśnie ochronę interesu inwestorów, a jej pozytywny wynik zatwierdzający prospekt emisyjny, czy pozwalający na dopuszczenie przez Giełdę papierów wartościowych do obrotu na rynku regulowanym jest rękojmią dla inwestorów, że informacje podane przez emitenta są wiarygodne.

Ustawa o ofercie nakłada na emitentów obowiązki informacyjne, które mają zagwarantować inwestorom, równy i pełny dostęp do informacji o emitencie. Emitent zobowiązany jest do przekazywania Komisji Nadzoru Finansowego, spółce prowadzącej rynek regulowany oraz do publicznej wiadomości informacji bieżących i okresowych:

- zgodnie z przepisami wydanymi na podstawie ustawy w przypadku emitentów papierów wartościowych dopuszczonych do obrotu na rynku oficjalnych notowań lub na rynku regulowanym innego niż Rzeczpospolita Polska państwa członkowskiego, albo

- zgodnie z postanowieniami regulaminów – w przypadku emitentów papierów wartościowych dopuszczonych wyłącznie do obrotu na rynku regulowanym niebędącym rynkiem oficjalnych notowań.

Dodatkowo Komisja jest zobowiązana do zapewnienia powszechnego i stałego dostępu do tych informacji z uwzględnieniem konieczności zagwarantowania bezpieczeństwa informacji oraz pewności źródła informacji. Rodzaj, zakres i forma informacji bieżących i okresowych, a także częstotliwość i terminy ich przekazywania są uregulowane w Rozporządzeniu Ministra Finansów w sprawie informacji bieżących i okresowych przekazywanych przez emitentów papierów wartościowych oraz warunków uznawania za równoważne informacji wymaganych przepisami prawa państwa niebędącego państwem członkowskim.

Sposób ich prezentacji ma umożliwiać inwestorom ocenę sytuacji gospodarczej, majątkowej i finansowej emitenta. W raportach bieżących emitenci muszą informować o wszystkich istotnych faktach dotyczących emitenta, które mogę mieć wpływ na notowania papieru wartościowego, m.in. o rejestracji lub odmowie rejestracji zmiany statutu, upadłości emitenta, informacji o nowej emisji akcji, powołaniu lub odwołaniu osoby zarządzającej lub nadzorującej.

Drugim rodzajem informacji są raporty okresowe: kwartalne, półroczne i roczne. Muszą one zawierać m.in. bilans, rachunek zysków i strat, zestawienie zmian w kapitale własnym, rachunek przepływów pieniężnych. W przypadku alternatywnego systemu obrotu obowiązki informacyjne emitentów wynikają z regulacji wewnętrznych określonych przez organizatorów tych systemów obrotu. W przypadku rynku NewConnect i Catalyst są to zasady przekazywania informacji bieżących i okresowych w alternatywnym systemie obrotu na rynku NewConnect i na Catalyst, informacji bieżących i okresowych przez emitentów dłużnych instrumentów finansowych, które uzyskały autoryzację przy Catalyst oraz przekazywania przez spółki giełdowe raportów dotyczących stosowania zasad szczegółowych ładu korporacyjnego przyjęte uchwałą Zarządu Giełdy papierów Wartościowych w Warszawie. Podawane przez emitentów dane finansowe muszą być zbadane przez firmę audytorską, co dodatkowo zabezpiecza prawa inwestorów do rzetelnych informacji.

Ochrona praw inwestorów realizowana jest również poprzez odpowiedni dobór osób wykonujących zawód maklera papierów wartościowych oraz doradcy inwestycyjnego. Osoby te są zobowiązane działać zgodnie z przepisami prawa i zasadami uczciwego obrotu oraz mieć na względzie słuszne interesy klientów. Prawo do wykonywania tych zawodów przysługuje jedynie osobom wpisanym odpowiednio na listę maklerów lub na listę doradców. Osoby te musza spełnić szereg wymogów formalnych oraz zdać odpowiedni egzamin przed komisją egzaminacyjną dla maklerów albo przed komisją egzaminacyjną dla doradców. Egzaminy te organizowane są przez Komisję Nadzoru Finansowego.

Czego możemy oczekiwać od spółek w zakresie relacji inwestorskich?

2.2.4. Czy giełda również chroni interesy inwestorów?

Ochrona inwestora dotyczy również obrotu papierami wartościowymi. Dotyczy to zarówno zapewnienia odpowiedniej płynności przez organizatora obrotu jak i ograniczania wahań. Zapewnieniu płynności służy instytucja animatorów rynku. Mogą nimi być członkowie giełdy, którzy na podstawie podpisanej umowy z Giełdą zobowiązani są do nabywania lub zbywania w ramach swojej działalności instrumentów finansowych na własny rachunek w celu wspomagania płynności tych instrumentów lub innych czynności związanych z organizacją obrotu instrumentami finansowymi w systemie animatora rynku, na zasadach określonych w Regulaminie Giełdy i Szczegółowych Zasadach Obrotu Giełdowego.

Podobną rolę pełnić może animator emitenta. Z tą różnicą, że działał on na podstawie umowy podpisanej z emitentem papierów wartościowych. Giełda stworzyła również Program Wspierania Płynności dedykowany spółkom, których akcje charakteryzują się niskim poziomem płynności. Nieprzystąpienie do tego programu lub nienależyte wykonywanie przez emitenta działań w ramach Programu Wspierania Płynności stanowi podstawę zakwalifikowania akcji emitenta do Strefy Niższej Płynności. Jest to kolejne ostrzeżenie dla inwestorów przed inwestowaniem w papiery wartościowe, w przypadku których zamknięcie pozycji może być utrudnione ze względu właśnie na ograniczoną płynność.

Giełda ogranicza wahania cen instrumentów finansowych wprowadzając tzw. widełki (statyczne i dynamiczne), a więc ograniczenie przedziału, w którym może zmieniać się cena papieru wartościowego zarówno w ciągu dnia jak i w stosunku do poprzedniej transakcji.

Giełda Papierów Wartościowych wyodrębniła segment rynku regulowanego Lista Alertów. Kwalifikowane są do niego akcje emitentów, gdy średni kurs akcji danego emitenta jest niższy niż 50 groszy. Umieszczenie spółki w tym segmencie jest ostrzeżeniem dla inwestorów, że procentowe wahania cen akcji mogę być bardzo duże, co w znacznym stopniu zwiększa ryzyko inwestycji w takie papiery wartościowe. Lista Alertów jest również zobowiązaniem dla emitenta do przygotowania i przedstawienia do publicznej wiadomości programu naprawczego wskazującego działania, jakie zamierza podjąć w celu usunięcia przyczyny kwalifikacji, zwierającego w szczególności opis tych działań oraz harmonogram ich realizacji.

2.2.5. Czy prawodawstwo Unii Europejskiej pozwala na jednolitą ochronę praw w całej Unii?

Ochrona inwestorów została w ostatnim czasie znacznie zwiększona poprzez przyjęcie nowych rozwiązań na szczeblu Unii Europejskiej. Dyrektywa MIFID II oraz Rozporządzenie MIFIR wraz z rozporządzeniami delegowanymi wprowadziły nowy standard w zakresie ochrony inwestora. Najważniejsze przepisy wzmacniającą tą ochronę są przepisy regulujące:

- obowiązki informowania o instrumentach finansowych i o ryzyku z nimi związanymi,

- obowiązek informowania klientów o kosztach i opłatach,

- klasyfikację klientów, w zależności od poziomu wiedzy i doświadczenia w celu zapewnienia odpowiedniego poziomu ochrony,

- obowiązek oceny odpowiedniości usług i produktów,

- zarządzanie konfliktami interesu i sposoby zapobiegania tym konfliktom,

- przyjmowanie, przekazywanie oraz wykonywanie zleceń w sposób uwzględniający najlepiej pojmowany interes klienta.

Mówiąc o ochronie inwestorów należy wspomnieć również o regulacjach Unii Europejskich dotyczących przeciwdziałaniu nadużyciom na rynkach finansowych. Są to:

Przepisy te dotyczą zarówno nadużyć związanych z instrumentami finansowymi dopuszczonymi do obrotu na rynku regulowanym jak i tych, które zostały wprowadzone do alternatywnego systemu obrotu. Jedną z regulacji jest zakaz stosowania strategii realizowanych za pomocą transakcji wysokich częstotliwości, które powodują nadużycia. Sankcjami objęte zostały również próby manipulacji stawkami odniesienia, np. WIBOR. Zgodnie z regulacjami MAR i MAD manipulacją jest zawieranie transakcji na rynku, które mogą wprowadzać w błąd innych uczestników rynku finansowego lub utrzymywanie ceny instrumentu finansowego na nienaturalnym poziomie. Zdarzające się manipulacje na rynku stawiały w gorszej sytuacji głównie mniejszych inwestorów, którzy nie mogli być pewni, czy transakcje przez nich zawierane są oparte na uczciwej grze rynkowej.

Najważniejszą funkcją tych regulacji jest podniesienie poziomu ochrony oraz zrównanie sytuacji inwestorów we wszystkich krajach członkowskich.

Jakie instytucje stoją na straży interesu polskich inwestorów indywidualnych?

2.2.6. Jakie instytucje i organizacja mogą jeszcze chronić nasze interesy na rynku finansowym?

Oprócz Komisji Nadzoru Finansowego interesy inwestorów są w obszarze zainteresowania również innych instytucji. Jedną z nich jest Rzecznik Finansowy. Został on powołany ustawą o rozpatrywaniu reklamacji przez podmioty rynku finansowego i o Rzeczniku Finansowym w celu wspierania klientów w sporach z podmiotami rynku finansowego. Zadaniem Rzecznika jest podejmowanie działań w zakresie ochrony klientów podmiotów rynku finansowego, między innymi:

- rozpatrywanie wniosków w indywidualnych sprawach, wniesionych na skutek nieuwzględnienia roszczeń klienta przez podmiot rynku finansowego w trybie rozpatrywania reklamacji;

- rozpatrywanie wniosków dotyczących niewykonania czynności wynikających z reklamacji rozpatrzonej zgodnie z wolą klienta w terminie;

- informowanie właściwych organów nadzoru i kontroli o dostrzeżonych nieprawidłowościach w funkcjonowaniu podmiotów rynku finansowego;

- inicjowanie i organizowanie działalności edukacyjnej i informacyjnej w dziedzinie ochrony interesów klientów podmiotów rynku finansowego.

W biurze Rzecznika prowadzone są polubowne pozasądowe postępowania w sprawie rozstrzygania sporów między klientami podmiotów rynku finansowego, a tymi podmiotami na podstawie Rozporządzenia Ministra Rozwoju i Finansów w sprawie pozasądowego postępowania przed Rzecznikiem Finansowym.

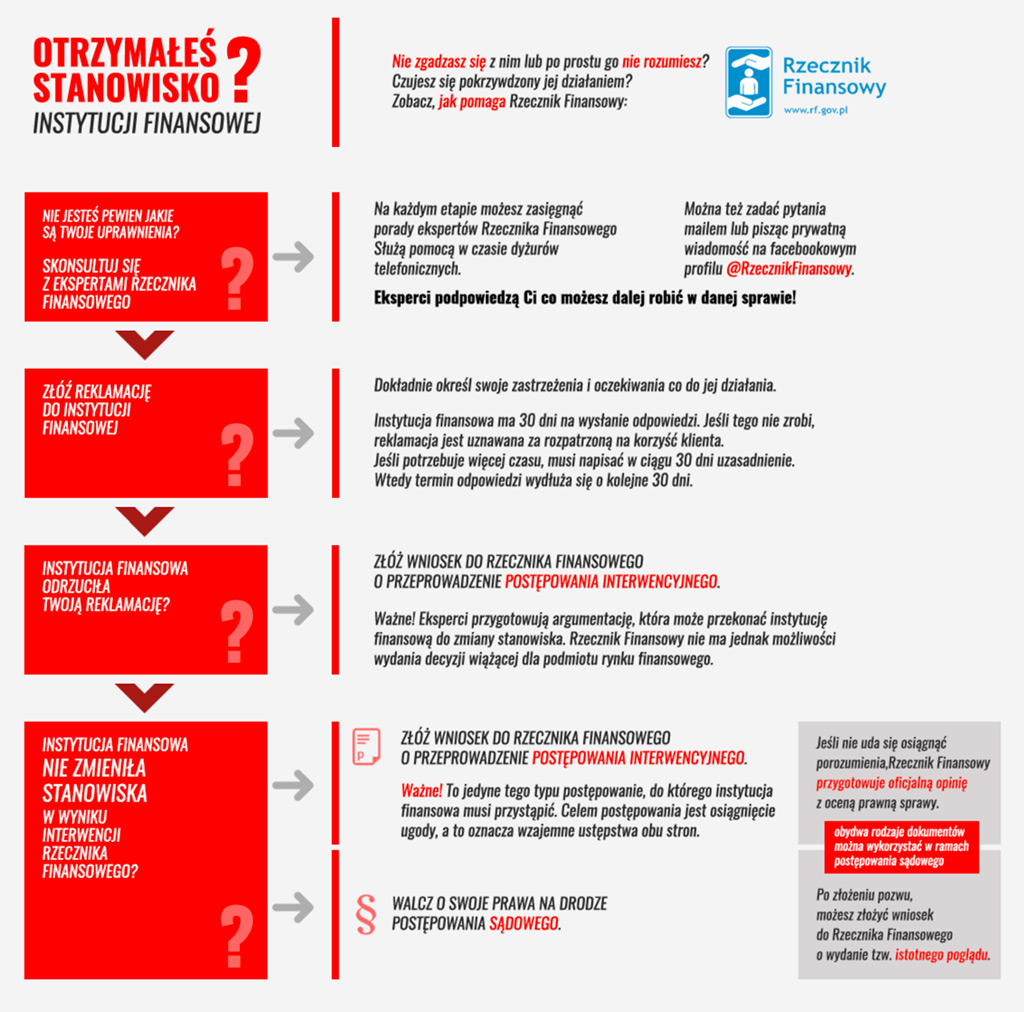

Schemat ilustrujący procedurę pomocy ze strony Rzecznika Finansowego prezentuje rysunek 2.1.

Rysunek 2.1. Schemat pomocy świadczonej przez Rzecznika Finansowego

Źródło: www.rf.gov.pl (dostęp: 31.12.2018).

W pewnym zakresie o interesy inwestorów dba również Urząd Ochrony Konkurencji i Konsumentów (UOKiK). Dba on m.in. o nienaruszanie zbiorowych interesów konsumentów. Mamy z nimi do czynienia wtedy, gdy bezprawna praktyka przedsiębiorcy dotyka pewnej grupy (np. klientów danego przedsiębiorcy) lub nieograniczonej liczby konsumentów zagrażając interesom każdego konsumenta będącego lub mogącego być potencjalnie kontrahentem przedsiębiorcy.

Ta ogólna definicja dotyczy również klientów instytucji finansowych. Mogą oni zgłosić do UOKiK zawiadomienie o podejrzeniu stosowania praktyki naruszającej zbiorowe interesy konsumentów. Takie zawiadomienie może być podstawą do wszczęcia postępowania administracyjnego w sprawie naruszenia zbiorowych interesów konsumentów. Do zadań UOKiK należy także dbanie o konkurencję na rynku i przeciwdziałanie zbytniej koncentracji. Celem jest zapewnienie dostępu klientów (inwestorów) do szerokiej oferty lepszych jakościowo i tańszych usług.

O swoje interesy inwestorzy mogą również dbać wspólnie. W tym celu mogą korzystać z prawa do swobodnego zrzeszania w celu obrony swoich interesów. Takim przykładem jest działające na polskim rynku Stowarzyszenie Inwestorów Indywidualnych (SII). Swoim członkom udziela np. porad oraz podejmuje na ich rzecz interwencje m.in. u emitentów, w domach maklerskich, czy też wobec akcjonariuszy większościowych. Stowarzyszenie kieruje również zawiadomienia do Komisji Nadzoru Finansowego, giełdy Papierów Wartościowych oraz organów ściągania. Dbając o interesy inwestorów może reprezentować grupy akcjonariuszy w postępowaniach sądowych lub na walnych zgromadzeniach akcjonariuszy. Siła oddziaływania grupy akcjonariuszy reprezentowanych przez jeden podmiot może być większa niż pojedynczych małych inwestorów. Stowarzyszenie prowadzi też publiczną listę ostrzeżeń SII, umieszczając tam spółki, które nie wywiązują się ze swoich zobowiązań wobec akcjonariuszy. Dobrowolne stowarzyszenia akcjonariuszy czy też inwestorów mogą chronić swoje prawa poprzez uczestnictwo w pracach nad zmianami przepisów dotyczących rynku kapitałowego.

Elementem ochrony inwestorów jest również Sąd Giełdowy działający przy Giełdzie Papierów Wartościowych S.A.. Działa on na podstawie Regulaminu Sądu Giełdowego. Rozstrzyga spory cywilne o prawa majątkowe pomiędzy uczestnikami transakcji giełdowych, wynikających z przebiegu tych transakcji. Przed Sądem Giełdowym można rozstrzygać również inne spory o prawa majątkowe związane ze zorganizowanym obrotem instrumentami finansowymi, co do których strony podjęły decyzję o poddaniu pod rozstrzygnięcie Sądu Giełdowego. Przed wszczęciem postępowania przed Sądem Giełdowym strona może zwrócić się do Sądu z wnioskiem o przeprowadzenie postępowania mediacyjnego w celu ugodowego zakończenia sporu.

Czy warto uczestniczyć w walnych zgromadzeniach akcjonariuszy?

2.3. Etyka na rynku finansowym

2.3.1. Co to jest etyka zawodowa? Czy jest ważna na rynku finansowym?

Etyka zawodowa jest to zestaw norm wyznaczających określone obowiązki moralne związane z wykonywanym zawodem i relacjami ze społeczeństwem. Normy te wskazują, jak przedstawiciele danego zawodu powinni bądź nie powinni postępować przy wykonywaniu zawodu.

Etyka zawodowa dotyczy konkretnych zawodów, zwykle zawodów zaufania publicznego, takich jak na przykład lekarz czy prawnik. Wprowadza ona ogólne zasady moralne do praktycznych sytuacji występujących przy wykonywaniu danego zawodu i zobowiązuje członków grupy zawodowej do ich przestrzegania. O znaczeniu etyki zawodowej świadczy również fragment Konstytucji Rzeczypospolitej Polskiej z dnia 2 kwietnia 1997, która w art. 17 pkt. 1 stwierdza:

Należy dodać, że pojęcia „etyka” i „regulacje prawne” są to dwa różne pojęcia. W praktyce zdarzają się sytuacje, w których działanie zgodne z regulacjami prawnymi może nie spełniać standardów etycznych. Z reguły jest jednak tak, że postępowanie zgodne z zasadami etyki jest również zgodne z regulacjami prawnymi. Jest tak, gdyż jedna z podstawowych zasad etyki mówi, że należy przestrzegać prawo.

Standardy etyczne dotyczą również zawodów związanych z funkcjonowaniem rynku finansowego. Są to zawody wykonywane w instytucjach finansowych, jak również te, które mają wpływ na osobę działającą na rynku finansowym, na przykład na indywidualnego inwestora. Niektóre z tych zawodów są licencjonowane, tzn. do ich wykonywania niezbędny jest certyfikat, przyznawany przez komisję powoływaną aktem prawnym przez Państwo. Podstawowe zawody występujące na rynku finansowym, które powinny podlegać zasadom etyki zawodowej, to:

- makler papierów wartościowych;

- doradca inwestycyjny;

- audytor sprawozdań finansowych;

- bankier;

- broker ubezpieczeniowy;

- analityk finansowy;

- doradca finansowy gospodarstwa domowego;

- zarządzający aktywami finansowymi;

- rzeczoznawca majątkowy.

Z częścią tych zawodów bezpośrednio lub pośrednio ma do czynienia inwestor indywidualny. Są to takie zawody, jak: makler papierów wartościowych, doradca inwestycyjny, audytor sprawozdań finansowych, analityk finansowy, doradca finansowy.

Wprowadzenie zasad etyki jest kluczowym czynnikiem stymulującym działanie rynku finansowego w kierunku zwiększania korzyści społecznych. Utrata zaufania inwestorów do rynku finansowego (w tym rynku kapitałowego) jest bardzo niekorzystnym zjawiskiem nie tylko dla samego rynku, ale również dla gospodarki, którą mocno wspiera prawidłowo funkcjonujący rynek finansowy. Jednym z najczęstszych powodów utraty zaufania do rynku finansowego jest strata środków finansowych osoby indywidualnej z powodu niekorzystnej inwestycji.

Podstawowa recepta na uniknięcie strat w inwestycjach obejmuje dwie części. Pierwsza z nich to edukacja uczestnika rynku, co oznacza, że uczestnik rynku nie powinien inwestować w te aktywa, których dobrze nie rozumie, w szczególności w te, których ryzyka nie potrafi ocenić. Druga część to postępowanie zgodne z zasadami etycznymi tych osób, od których zależy inwestycja uczestnika rynku. Zawody wykonywane przez te osoby były wymienione powyżej.

Ważną rolę w kreowaniu postaw etycznych odgrywają relacje inwestorskie.

Według definicji stworzonej przez National Investor Relations Institute: „relacje inwestorskie to element zarządzania strategicznego, obejmujący finanse, komunikację, marketing i przestrzeganie prawa obrotu papierami wartościowymi, który umożliwia efektywną komunikację między spółką, społecznością inwestorską i pozostałymi zainteresowanymi stronami i w efekcie przyczynia się do rzetelnej wyceny papierów wartościowych przez rynek”.

W przeważającej większości spółek, których akcje występują w obrocie na rynku publicznym, funkcjonują działy relacji inwestorskich. Jednym z ich głównych zadań jest komunikacja z inwestorami. Prawidłowe relacje inwestorskie stanowią wkład do edukacji inwestora oraz kreują postawy etyczne w samej spółce.

Dlaczego etyka w inwestowaniu jest ważna?

2.3.2. Co to jest kodeks etyki zawodowej?

Dla większości wymienionych powyżej zawodów zaufania publicznego na rynku finansowym istnieją kodeksy etyki zawodowej. Taki kodeks zawiera normy moralne i zasady postępowania osób wykonujących dany zawód. Kodeks etyki dla danego zawodu zwykle tworzony jest przez organizację zrzeszająca dobrowolnie przedstawicieli tego zawodu. Przykładowe kodeksy etyki dotyczące zawodów finansowych w Polsce są następujące:

- Kodeks Dobrych Praktyk Domów Maklerskich (opracowany przez Izbę Domów Maklerskich);

- Zasady Etyki Zawodowej Maklerów i Doradców (opracowany przez Związek Maklerów i Doradców);

- Kodeks Etyki Bankowej (opracowany przez Związek Banków Polskich);

- Zasady Etyki Zawodowej Biegłych Rewidentów (opracowany przez Polską Izbę Biegłych Rewidentów);

- Kodeks Zawodowej Etyki w Rachunkowości (opracowany przez Stowarzyszenie Księgowych w Polsce);

- Kodeks Etyki Zawodowej Rzeczoznawców Majątkowych (opracowany przez Polską Federację Stowarzyszeń Rzeczoznawców Majątkowych).

Najbardziej znany na świecie kodeks etyki dla zawodów finansowych został opracowany przez CFA Institute. Jest to światowa organizacja, licząca ponad 150 tysięcy osób z ponad 165 krajów, będących analitykami finansowymi.

Przy tym termin „analityk finansowy” jest dość szeroki, gdyż obejmuje wszystkie zawody związane z podejmowaniem decyzji inwestycyjnych, a więc na przykład zarządzających portfelami inwestycyjnymi, dyrektorów finansowych przedsiębiorstw, doradców inwestycyjnych, maklerów, doradców finansowych, konsultantów finansowych, itp. CFA Institute (jeszcze wtedy pod nazwą AIMR – Association of Investment Management Research) opublikowała pierwszy kodeks etyki zawodowej w 1982 roku, aczkolwiek pierwsze zasady były formułowane już w latach sześćdziesiątych ubiegłego stulecia. Obecna wersja, pochodząca z 2014 roku, to już dwunasta wersja tego kodeksu, który jest uaktualniany co kilka lat, po uwzględnieniu najnowszych zmian na rynkach finansowych. Na przykład w ostatnich latach, wprowadzono nowe zagadnienia wynikające z rosnącego znaczenia mediów społecznościowych. Obecnie trwają konsultacje na temat zagadnień wynikających z zastosowania narzędzi sztucznej inteligencji na rynkach finansowych.

Kodeks etyki analityka finansowego opracowany przez CFA Institute składa się z dwóch części. Pierwsza z nich to właściwy kodeks etyki, a druga to przedstawienie 22 standardów profesjonalnego postępowania zgodnych z właściwym kodeksem etyki.

Właściwy kodeks etyki CFA Institute zawiera się w następującym tekście: „Członkowie CFA Institute (włączając posiadaczy tytułu Chartered Financial Analyst [CFA]) oraz kandydaci w programie CFA muszą:

- W kontaktach zawodowych z otoczeniem, klientami, potencjalnymi klientami, pracodawcami, pracownikami, współpracownikami w branży inwestycyjnej oraz innymi uczestnikami globalnych rynków kapitałowych postępować uczciwie, kompetentnie, starannie, godnie i etycznie.

- Stawiać rzetelność branży inwestycyjnej oraz interes klienta ponad korzyści osobiste.

- Wykazywać się należytą starannością i dbać o niezależność własnych opinii przy sporządzaniu analiz inwestycyjnych, wydawaniu rekomendacji inwestycyjnych, podejmowaniu działań inwestycyjnych oraz angażowaniu się w inną działalność zawodową.

- Postępować i zachęcać innych do postępowania w sposób profesjonalny i etyczny, tak, aby pozytywnie wpływać na prestiż i zaufanie do nich samych i do wykonywanego przez nich zawodu.

- Promować uczciwość i żywotność globalnych rynków kapitałowych w celu uzyskania jak najwyższych korzyści społecznych.

- Utrzymywać i podwyższać swoje umiejętności zawodowe oraz dążyć do utrzymywania i podwyższania umiejętności zawodowych innych przedstawicieli branży inwestycyjnej.”

Warto zwrócić, że spełnienie właściwie wszystkich powyżej wymienionych elementów przez wykonującego zawód przyniesie korzyści indywidualnemu inwestorowi, jednak dotyczy to przede wszystkim pierwszych trzech elementów, a zwłaszcza elementu drugiego, mówiącego o tym, że interes klienta jest ważniejszy niż własny interes wykonującego zawód.

Druga część to standardy profesjonalnego postępowania, w sumie są 22 standardy, przy czym 2 standardy dotyczą jedynie samego programu CFA, a pozostałe 20 ma charakter ogólny. Warto je wymienić, gdyż właściwie obejmują całość problematyki etycznej rynku finansowego (w przedstawieniu pomijamy te dwa standardy, które dotyczą jedynie programu CFA). Standardy te są następujące (część z nich jest sformułowana w sposób pozytywny, co oznacza, że powinno się tak postępować, zaś część w sposób negatywny, co oznacza, że nie powinno się tak postępować).

I. Profesjonalizm

A. Znajomość prawa.

B. Niezależność i obiektywizm.

C. Przekręcenie faktów.

D. Złe prowadzenie się.

II. Uczciwość rynku kapitałowego

A. Istotna informacja niepubliczna.

B. Manipulowanie na rynku.

III. Obowiązki względem klientów

A. Lojalność, ostrożność i dbałość.

B. Sprawiedliwe wykonanie transakcji.

C. Odpowiedniość.

D. Przedstawienie wyników inwestycji.

E. Zachowanie poufności.

IV. Obowiązki względem pracodawcy.

A. Lojalność.

B. Dodatkowe korzyści materialne.

C. Odpowiedzialność w zakresie nadzorowania pracowników.

V. Analiza inwestycji, rekomendacje i działania

A. Staranność i uzasadnione podstawy.

B. Komunikacja z klientami i przyszłymi klientami.

C. Przechowywanie materiałów dotyczących inwestycji.

VI. Konflikt interesów

A. Ujawnianie konfliktów.

B. Pierwszeństwo transakcji.

C. Korzyści za skierowanie transakcji.

Skutkiem naruszenia Kodeksu i Standardów może być postępowanie dyscyplinarne przed CFA Institute. Kara może polegać na odebraniu uprawnień członkowskich, możliwości udziału w Programie CFA oraz prawa do korzystania z tytułu CFA.

2.3.3. Czy jest związek między kodeksem etyki zawodowej a prawami inwestora?

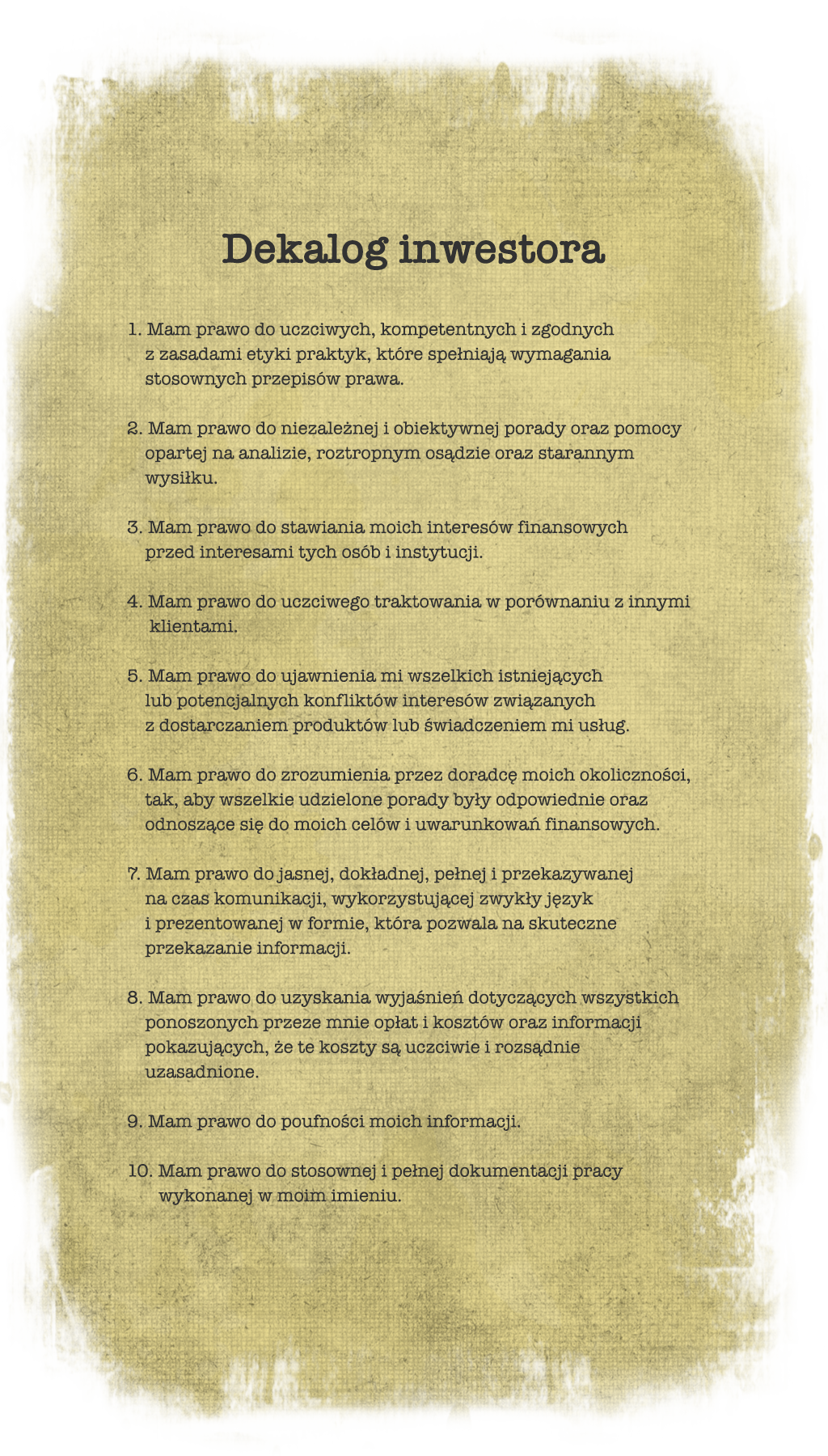

Powyżej przedstawione normy etyczne dotyczą co prawda osób wykonujących zawód na rynku finansowym, ale wiedza o nich może też pomóc inwestorowi. Zidentyfikowanie nieetycznie zachowującej się osoby (na przykład doradcy klienta czy maklera) przez inwestora pozwoli na uniknięcie potencjalnie niekorzystnej decyzji. Inwestor powinien wiedzieć, że w kontaktach z osobami reprezentującymi instytucje i przedsiębiorstwa na rynku finansowym (w tym rynku kapitałowym) ma prawa, z których powinien korzystać. Te prawa zostały sformułowane w dokumencie, dla którego przyjęto nazwę Dekalog Praw Inwestora.

Dekalog Praw Inwestora został opracowany przez CFA Institute w celu poinformowania kupujących produkty i usługi finansowe o standardach, jakich mają prawo oczekiwać ze strony dostawców produktów i usług.

Prawa te odzwierciedlają fundamentalne zasady etyki, które mają kluczowe znaczenie dla osiągnięcia zaufania w zawodach finansowych w takich obszarach jak: zarządzanie inwestycjami, doradztwo finansowe, bankowość, ubezpieczenia czy obrót nieruchomościami. Dekalog Praw Inwestora może być traktowany jako narzędzie, które jest pomocne w uzyskaniu dobrej jakości usług na rynku finansowym, dlatego zachęca się inwestorów, aby domagali się przestrzegania zawartych w dekalogu praw.

Dekalog Praw Inwestora jest adresowany bezpośrednio do inwestora i został sformułowany w następujący sposób.

Jak widać, wszystkie przedstawione punkty tego dekalogu odpowiadają standardom etycznym rynku finansowego. Znajomość i korzystanie z praw przez inwestorów mogą wpłynąć pozytywnie na przestrzeganie norm etycznych przez osoby wykonujące zawód na rynku finansowym. To zaś w połączeniu z dobrą edukacją inwestora pozwoli na uniknięcie strat wynikających ze złych decyzji inwestycyjnych.

2.3.4. Czy etyka dotyczy również mediów?

Współczesny inwestor na rynku finansowym (w tym na rynku kapitałowym) korzysta w bardzo dużym zakresie z informacji przekazywanych przez media. Są to z jednej strony media standardowe (takie jak gazety, radio, telewizja; zarówno w tradycyjnej, jak i internetowej formie), z drugiej strony media społecznościowe. Inwestor korzystający z informacji zawartych w mediach musi mieć ograniczone zaufanie do tych informacji.

Jeśli chodzi o media standardowe, to największym zaufaniem powinny się cieszyć te media (zwykle profesjonalne), które przekazują informacje publicznie dostępne oraz rzetelny pogłębiony komentarz. Część mediów, bardziej popularnych, skierowanych do przeciętnego obywatela, przekazuje przede wszystkim informacje o charakterze sensacyjnym, zwykle pokazujące niewielką część prawdy.

Z kolei media społecznościowe, są w przeważającej większości niewiarygodne, jeśli chodzi o informacje finansowe, z powodu braku weryfikacji przekazywanych treści. Pewnym wyjątkiem mogą być blogi finansowe, ale jedynie te, które po jakimś czasie uzyskały pewną reputację. Dotyczy to również pewnych portali, w których inwestorzy poprzez wypowiedzi przekazują informacje o czymś, co nazywa się sentymentem rynku. Na rozwiniętych rynkach finansowych (przede wszystkim w Stanach Zjednoczonych) takie nastroje są przekazywane poprzez Twitter. Analiza olbrzymiej liczby tweetów pozwala na uzyskanie informacji o nastrojach rynku dotyczących akcji konkretnych spółek. Jednak do tego zazwyczaj potrzebne są specjalistyczne programy pozwalające na analizę dużej liczby tweetów.

Odrębna kwestia dotyczy reklam produktów finansowych, które to reklamy ukazują się przede wszystkim w internecie. Jak należy sądzić, administratorzy portali nie weryfikują prawdziwości pojawiających się w nich ofert finansowych.

Jedna grupa reklam dotyczy legalnych inwestycji, gdzie reklamy pokazują pozytywną stronę tych inwestycji, zazwyczaj jest to obietnica wysokiego dochodu. W reklamach brak jest jakiejkolwiek wzmianki o ryzyku takich inwestycji.

Pokazanie tylko części istotnych faktów to oczywiście działanie nieetyczne, łatwe do rozpoznania, zatem powinno skłaniać inwestora do najwyższej ostrożności i egzekwowania swoich praw. W praktyce większość takich produktów to dość prosty sposób utraty środków finansowych. Dotyczy to przede wszystkim inwestycji na rynku FOREX czy też inwestycji w tzw. kryptowaluty.

Pojawia się niestety też druga grupa reklam, które zawierają z reguły fałszywe informacje. Reklamy te mówią o bardzo korzystnych strategiach bądź produktach finansowych, argumentując to fałszywymi informacjami, jak choćby reklama, która informowała, iż autorami dochodowej strategii inwestycyjnej są laureaci Nagrody Nobla z ekonomii i podane były trzy nieistniejące osoby. Takie działania są nie tylko nieetyczne, ale niezgodne z prawem. Należy o nich natychmiast informować takie instytucje, jak Komisja Nadzoru Finansowego oraz Urząd Ochrony Konkurencji i Konsumentów.

Warto przed korzystaniem z informacji medialnych zasięgnąć informacji o przestrzeganiu zasad etyki przez te media i nie zwracać uwagi na reklamy ofert finansowych.

Czy można wskazać przykłady nietycznego zachowania?

Przykłady nieetycznego zachowania – niestety – zdarzają się na rynku finansowym. Przedstawimy teraz takie dwa przykłady, w których nieetycznie zachował się doradca klienta w banku. Przykłady są co prawda hipotetyczne, niemniej jednak ich idea ma u podstaw rzeczywiste sytuacje, do jakich dochodziło na rynku.

Przykład 1.

Pani Izabela jest zatrudniona jako doradca klienta w jednym z dużych banków. Oprócz zasadniczego wynagrodzenia, otrzymuje premię, której wielkość jest zależna od wielkości operacji i transakcji finansowych przeprowadzanych przez jej klientów. Do Pani Izabeli, doradcy klienta w jednym z banków, zwraca się klient. Jest to Pani Waleria, która ukończyła 70 lat, ma dość niską emeryturę, ale zgromadziła kapitał w wysokości 50 tysięcy złotych i chciałaby zainwestować część tej kwoty w rentowną inwestycję. Chciałaby uniknąć ewentualnej straty kapitału, bo słyszała o różnych nietrafionych inwestycjach, w których osoby (nie tylko starsze) traciły swoje oszczędności. Dodatkowo Pani Waleria wyznaje, że ze względu na podeszły wiek, nie jest wykluczone, że będzie musiała poddać się w najbliższym czasie skomplikowanej i dość drogiej operacji w prywatnej placówce. Pani Izabela proponuje jej inwestycję w jednostki uczestnictwa funduszu inwestycyjnego MagicInvest, który jest obecny w Polsce już prawie dekadę. Wskazuje, że w zeszłym roku – w okresie II kwartału, ten fundusz uzyskał stopę zwrotu 10%. Nie wspomina, że od tego zwrotu należy odliczyć opłatę za zarządzanie (5% od uzyskanego dochodu) oraz w przypadku zakończenia inwestycji należy zapłacić podatek.

Podana stopa zwrotu brzmi dla Pani Walerii bardzo optymistycznie, ale chce się upewnić, czy jest to bezpieczna inwestycja, bo słyszała, że obietnice wysokiego zwrotu kończyły się stratą spowodowaną ryzykownymi inwestycjami. Pani Izabela nie zna charakterystyki polityki inwestycyjnej MagicInvest, ale stwierdza, że osoby zarządzające tym funduszem to profesjonaliści, stosujący wyrafinowane strategie, wzorując się na amerykańskich funduszach typu „hedge”, zaś słowo to oznacza właśnie zabezpieczenie. Pani Waleria w końcu decyduje się zainwestować 10 tysięcy złotych. Pani Izabela ma w pamięci fakt, iż jej premia zależy od wielkości transakcji, dlatego namawia Panią Walerię do zainwestowania całej kwoty 50 tysięcy: „przecież nie będzie Pani trzymać tych pieniędzy w skarpecie lub na nisko oprocentowanym depozycie”. Pani Waleria decyduje się zainwestować całą kwotę.

W powyższym przykładzie zachowanie nieetyczne doradcy objawiło się w następujących kwestiach:

- proponowanie inwestycji niedostosowanej do profilu klienta;

- przedkładanie własnego interesu nad interesem klienta;

- zatajenie informacji o całkowitych kosztach związanych z inwestycją;

- podawanie zmyślonych informacji o polityce inwestycyjnej funduszu;

- zatajenie informacji o premii doradcy uzależnionej od wielkości zawieranych transakcji;

- zatajenie informacji, że jednostkowe dobre wyniki funduszu w przeszłości nie gwarantują dobrych wyników w przyszłości.

Przykład 2.

Pani Izabela jest zatrudniona jako doradca klienta w jednym z dużych banków. Oprócz zasadniczego wynagrodzenia, otrzymywać będzie premię, której wielkość jest zależna od wielkości operacji i transakcji finansowych przeprowadzanych przez jej klientów. Jednym z klientów, którym doradza Pani Izabela, jest Pan Alan, 28-letni singiel. Pan Alan od siedmiu lat inwestuje w startupy, z różnym skutkiem. Zdołał on zgromadzić pewien kapitał, który chciałby zainwestować. Do tej pory nie rozważał inwestycji finansowych innych niż startupy, ale od znajomych na Facebooku dowiedział się o (podobno) bardzo zyskownych inwestycjach na Forexie oraz w kryptowaluty. Cele finansowe Pana Alana to: po pierwsze, zakup domu poza miastem lub zakup mieszkania w prestiżowym centrum miasta, po drugie, uzyskanie w miarę wysokiego wzrostu zainwestowanego kapitału w ciągu kolejnych kilku lat. To pozwoli mu na pewną stabilizację.

Pani Izabela nie zasięga informacji o sytuacji finansowej Pana Alana (depozyty, kredyty i inne zobowiązania, inwestycje, nieruchomości itd.). Wychodzi z założenia, że skoro trafił do działu bankowości prywatnej, to jest zamożnym inwestorem. Dodatkowo jej przekonanie wzmógł fakt, iż Pan Alan podjechał pod bank drogą luksusową limuzyną.

Wkrótce Bank otrzymuje ofertę dystrybucji oferty produktu strukturyzowanego, z terminem zapadalności trzy lata. Produkt ten jest emitowany przez firmę inwestycyjną, składa się z dwóch części. Pierwsza część to obligacja skarbowa rządu Szwajcarii, o zmiennej stopie procentowej, o oprocentowaniu 6M CHF LIBOR, odsetkach skumulowanych wypłacanych na samym końcu. Druga część to opcja, w której wypłata zależy od kształtowania się indeksu Hang Seng (giełda w Hongkongu) w pewnym przedziale cenowym w ciągu trzech lat. Dodatkowo, odsetki z obligacji wypłacane są we frankach szwajcarskich, zaś wypłata z opcji jest w dolarach Hongkongu – kurs tej waluty jest całkowicie związany z dolarem USA. Oferta jest ważna przez następny miesiąc.

Oferta jest limitowana, dlatego Pani Izabela – pamiętając o potencjalnej premii decyduje się poinformować Pana Alana o tej ofercie. W trakcie rozmowy Pani Izabela przedstawia informację o ofercie, mówiąc: „To świetna 3-letnia inwestycja. Po pierwsze jest ona gwarantowana przez rząd Szwajcarii, a więc jest bezpieczna. Po drugie daje możliwość dodatkowego dochodu, wynikającego z indeksu giełdy w Hongkongu. Jak Pan wie, Chiny w tej chwili są tygrysem światowej gospodarki, a zatem akcje spółek chińskich na pewno pójdą w górę. Propozycja idealnie skrojona na Pana miarę.”. Pani Izabela przedstawia jednak warunek zainwestowania około 200 tysięcy złotych, jak również fakt, iż sprawa jest pilna. Pan Alan nie rozumie mechanizmu działania opcji, ale Pani Izabela informuje: „Panie Alanie, na opcji Pan nie może stracić, a na części dłużnej nie dość, że jest ona bezpieczna, to jeszcze Pan zarabia odsetki. Poza tym, osoba o takim prestiżu jak Pan, może imponować nie tylko tym, że Pan jeździ samochodem z wysokiej półki, ale również tym, że wybrane przez nas dla Pana inwestycje są z wysokiej półki. Przecież mało kto może pozwolić sobie na inwestycje w instrumenty rządu Szwajcarii oraz inwestycje na renomowanych giełdach”. Pan Śliwka przyjmuje te argumenty, jednak stwierdza, iż nie ma w tej chwili wolnych środków pieniężnych aż w takiej kwocie, co najwyżej może zainwestować 100 tysięcy. Pani Izabela stwierdza: „Nie szkodzi, udzielimy Panu kredytu na 3 lata na 100 tysięcy. Po trzech latach zwróci Pan kredyt z pieniędzy zarobionej z tej inwestycji”. Pan Śliwka decyduje się na inwestycję. Uzyskuje kredyt oprocentowany według stopy WIBOR + 3%. Pani Izabela nie informuje Pana Alana o mechanizmie działania stopy WIBOR.

W powyższym przykładzie zachowanie nieetyczne doradcy objawiło się w następujących kwestiach:

- brak analizy sytuacji finansowej klienta;

- proponowanie inwestycji niedostosowanej do profilu klienta;

- brak informacji o warunkach kredytu;

- przedkładanie własnego interesu nad interesem klienta;

- podawanie fałszywych informacji o ofercie inwestycyjnej;

- brak staranności w analizie oferty inwestycyjnej;

- stosowanie zabiegów socjotechnicznych względem klienta.

Dodatkowo, w powyższym przykładzie zilustrowana była kwestia braku edukacji klienta, który swoją wiedzę o inwestycjach czerpie z niewiarygodnego źródła informacji, jakim jest Facebook.

Streszczenie

W tym rozdziale przedstawione zostały podstawowe zagadnienia dotyczące regulacji rynku finansowego w Polsce i kwestii etycznych ryku finansowego. Wskazane zostały najważniejsze akty prawne i cele regulacji. Drugim zagadnieniem poruszonym w tym rozdziale była ochrona inwestora na rynku finansowym. Ponadto przedstawione zostały elementy kodeksu etyki, standardy profesjonalnego postępowania osób wykonujących zawód na rynku finansowym oraz prawa inwestora.

NAJWAŻNIEJSZE WNIOSKI:

- Odpowiednie regulacje są nieodzownym elementem rozwoju rynków finansowych;

- Błędy w regulacjach mogą prowadzić do występowania niepożądanych zjawisk i utraty zaufania między uczestnikami rynku;

- Integracja rynków finansowych Unii Europejskiej jest coraz większa, a wspólne regulacje przyspieszają ten proces;

- Ochrona inwestora jest nieodłącznym elementem regulacji rynku finansowego i głównym jej celem;

- Ochrona inwestora jest zawarta zarówno w aktach prawnych jak i w instytucjach;

- Polski system prawny zapewnia ochronę środków i instrumentów finansowych zgormadzonych na rachunkach maklerskich;

- Instytucją realizującą ochronę praw inwestorów na rynku jest Urząd Komisji Nadzoru Finansowego;

- Ochrona praw inwestorów jest również realizowana przez organizatorów rynków (np. GPW w Warszawie);

- Prawodawstwo UE ma na celu podnoszenie poziomu ochrony oraz zrównanie sytuacji inwestorów we wszystkich krajach członkowskich;

- Ochrona inwestorów jest rozproszona w polskim systemie prawnym i jej elementy można znaleźć w zadaniach kilku instytucji publicznych;

- Etyka zawodowa jest to zestaw norm wyznaczających określone obowiązki moralne związane z wykonywanym zawodem i relacjami ze społeczeństwem;

- Podstawowe standardy profesjonalnego postępowania w zawodach na rynku finansowym obejmują następujące obszary: Profesjonalizm, Uczciwość rynku kapitałowego, Obowiązki względem klientów, Obowiązki względem pracodawcy, Analiza inwestycji, rekomendacje i działania, Konflikt interesów;

- Relacje inwestorskie umożliwiają efektywną komunikację między spółką, społecznością inwestorską i pozostałymi zainteresowanymi stronami i w efekcie przyczyniają się do rzetelnej wyceny papierów wartościowych przez rynek;

- Podstawowe prawa inwestora zawarte są w Dekalogu Praw Inwestora;

- Nie powinno się zwracać uwagi na reklamy ofert finansowych w internecie.